Một trong những xu hướng nóng nhất trong ngành tài chính là trái phiếu đô thị trả trước, với mục đích giúp các công ty tiện ích địa phương mua điện tái tạo có giá trị kéo dài hàng chục năm. Chúng tốt cho môi trường, thậm chí còn là nguồn làm giàu tốt hơn cho các ngân hàng sẽ được hưởng lợi từ nguồn hỗ trợ giá rẻ, lợi nhuận kinh doanh và khoản giảm thuế liên bang.

Đầu tư có trách nhiệm với xã hội, được quảng bá bằng cụm từ “ESG” (môi trường, xã hội và quản trị), là mảng kinh doanh lớn và đang phát triển. Theo PwC, năm 2015, tài sản liên quan đến ESG toàn cầu là 2,2 ngàn tỉ đô la Mỹ, tăng lên 9,4 ngàn tỉ đô la Mỹ vào năm 2020 và tăng gần gấp đôi vào năm 2021 lên 18,4 ngàn tỉ đô la Mỹ. Trái phiếu bền vững là một phần lớn trong mảng kinh doanh này.

Theo công ty cung cấp dữ liệu Refinitiv của sở Giao dịch chứng khoán London, trên toàn cầu trong hai năm qua, trung bình mỗi quý có hơn 400 trái phiếu đã được phát hành, với tổng trị giá hơn 1,7 ngàn tỉ đô la Mỹ. Lượng phát hành của châu Âu cao hơn gấp đôi so với của Mỹ, nhưng một làn sóng trái phiếu xanh mới đang chuẩn bị đổ bộ.

Trái phiếu đô thị có chứng nhận ESG là một mảng đặc biệt sôi động của thị trường này, ví dụ như loại trái phiếu được tung ra nhằm hỗ trợ cộng đồng địa phương trả trước cho lượng điện xanh có giá trị kéo dài hàng chục năm.

Theo Monica Reid, người sáng lập Kestrel, công ty chuyên tính phí “một phần nhỏ của điểm cơ bản” trên mệnh giá của một giao dịch trái phiếu mới khi xác minh các vấn đề mới như “xã hội,” “xanh” hoặc “bền vững,” đã có 85 tỉ đô la Mỹ (tính theo giá trị) các trái phiếu đô thị này được phát hành ở Hoa Kỳ trong hai năm qua. Hood River, đội ngũ gồm 27 nhà phân tích và kỹ sư của Reid tại Oregon đã xác minh và chứng nhận cho gần 1/3 trong số chúng.

Reid cho biết: “Không phải mọi thứ đều xanh, bền vững hoặc có lợi cho xã hội vì được tài trợ bằng trái phiếu đô thị. Thị trường trái phiếu đô thị cũng là sân tài trợ cho bãi thải tro than, cảng và sân bay. Đó cũng là nguồn tài trợ cho các con đường có thu phí. Chúng tôi rất sáng suốt. Trong nội bộ chúng tôi có một tiêu chí về việc “không gây nguy hại.” Nếu tiền hoàn trả là từ thuế tài nguyên dầu mỏ hoặc doanh thu cờ bạc, thì đó là rắc rối.”

Giống như rất nhiều xu hướng về môi trường, xu hướng này bắt đầu ở California. Trong 14 tháng qua, các ngân hàng lớn ở phố Wall như Goldman Sachs và Morgan Stanley đã thuyết phục các cơ quan năng lượng điện siêu xanh ở Bắc California giao cho họ khoảng 2,7 tỉ đô la Mỹ, cùng hai tỉ đô la Mỹ nữa đang được triển khai.

Các cơ quan quyền lực này huy động số tiền trả trước đó bằng cách bán trái phiếu đô thị miễn thuế thuộc loại được Kestrel chứng nhận. Đổi lại, cho đến nay các ngân hàng đã hứa cung cấp cho lưới điện California 2,2 triệu megawatt giờ điện “xanh” mỗi năm, lấy từ năng lượng mặt trời, gió và thủy điện.

Có rất nhiều người được hưởng lợi. Các ngân hàng nhận được các khoản vay giá rẻ để chi cho bất cứ điều gì họ muốn. Người dân California, giống như cư dân của 15 tiểu bang khác và thủ đô Washington, được chọn nhà cung cấp và có thể chọn đầu tư tiền của họ vào năng lượng xanh hơn. Và các nhà đầu tư có thể nắm giữ trái phiếu được an ủi khi biết rằng họ đã đầu tư vào một thứ không chỉ xanh mà còn được bảo lãnh từ một ngân hàng lớn.

Kẻ thua cuộc? Chính là nước Mỹ. Nếu Morgan Stanley phát hành nợ doanh nghiệp có cơ cấu tương tự của riêng mình để huy động vốn, thì có khả năng ngân hàng này sẽ phải trả lãi suất 6% hoặc nhiều hơn, chịu thuế liên bang. Nhưng khi Morgan huy động tiền mặt thông qua hợp đồng điện xanh trả trước của thành phố với lãi suất 4%, họ không phải chịu thuế liên bang.

Cho đến nay, đã có ba tỉ đô la Mỹ trái phiếu đô thị năng lượng xanh, tương đương với khoảng 50 triệu đô la Mỹ doanh thu được miễn thuế mỗi năm. Có lẽ điều này đáng giá. Xét cho cùng, đó là mô hình có thể nhanh chóng lan rộng trên toàn quốc và giúp thúc đẩy sự phát triển của một lượng lớn năng lượng xanh hơn. Nhưng mô hình này cũng có thể làm tăng thêm hàng tỉ đô la Mỹ trợ cấp ẩn hằng năm cho các ngân hàng giàu có ở phố Wall. Như vậy có thể không phù hợp ở Peoria.

California là một trong 10 tiểu bang cho phép thành lập các hợp tác xã mua bán điện tại địa phương được gọi là Community Choice Aggregators. Họ đặt những cái tên như Marin Clean Energy hoặc Silicon Valley Clean Energy, và được thành lập để cho phép người dân California mua điện được tiếp thị là 100% “xanh.”

Trong những năm gần đây, các hợp tác xã này đã ký kết hợp đồng mua sản lượng điện kéo dài hàng chục năm, trực tiếp với chủ sở hữu các trang trại năng lượng mặt trời và gió.

Nhưng các hợp tác xã mua bán điện này hoàn toàn không được chuẩn bị để quản lý một loạt hợp đồng phức tạp với các đối tác tài chính. Vì vậy, năm ngoái, hợp tác xã Marin đã kết hợp với các tổ chức tương tự ở những nơi như thung lũng Silicon, Berkeley và Carmel để thành lập tổ chức phát hành trung gian, California Community Choice Financing Authority (cơ quan Lựa chọn tài chính cộng đồng California – CCCFA), về cơ bản là công ty bình phong có quyền phát hành trái phiếu đô thị miễn thuế.

Trong 14 tháng qua, CCCFA đã phát hành 2,7 tỉ đô la Mỹ (theo giá trị) gồm ba giao dịch Clean Energy Project Revenue Bond (trái phiếu doanh thu dự án năng lượng sạch) khác nhau, với tỉ lệ miễn thuế là 4%, cùng sự hỗ trợ của Morgan Stanley và Goldman Sachs. Số tiền này được dùng để trả trước cho 30 năm năng lượng điện tái tạo. Trả trước đi kèm với giảm giá. Ví dụ, các thành viên CCCFA mong muốn sẽ tiết kiệm được bảy triệu đô la Mỹ mỗi năm khi mua điện.

Tất nhiên, khoản trả trước lớn cho các giao dịch mua hàng hóa trong tương lai là giấc mơ của các chủ ngân hàng ở phố Wall. Khi xem xét kỹ, có thể thấy rằng các tài liệu về trái phiếu California thể hiện kỳ tích ấn tượng về kỹ thuật tài chính liên quan đến một mê cung gồm các tổ chức, giao dịch hoán đổi hàng hóa và hợp đồng phái sinh giúp chuyển đổi hiệu quả hàng tỉ đô la tiền thu được từ trái phiếu xanh thành nguồn tài trợ và lợi nhuận kinh doanh được miễn thuế cho Morgan Stanley và Goldman Sachs.

Joann Hempel, phó chủ tịch và nhân viên tín dụng cao cấp của Moodys, cho biết: “Các ngân hàng có thể sử dụng tiền cho bất cứ điều gì họ muốn.”

Ở phố Wall, trái phiếu doanh thu trả trước miễn thuế từ lâu đã gắn liền với khí đốt tự nhiên. Trên thực tế, gần 95% trong số 60 tỉ đô la Mỹ ước tính đã được phát hành từ những năm 1990 là để mua nhiên liệu hóa thạch đó.

Ý tưởng của mô hình này là các đô thị nhỏ ở những nơi như vùng nông thôn hạt Wilcox, Alabama hoặc Omaha, Nebraska, sẽ cùng nhau bán trái phiếu được miễn thuế và sử dụng số tiền thu được để dự trữ nguồn cung cấp khí đốt tự nhiên với mức giá chiết khấu ngang bằng mức giá mà các hệ thống điện của thành phố lớn đã trả.

Năm 1999, IRS (sở Thuế vụ Hoa Kỳ) đã điều tra hoạt động này. Cơ quan này muốn đảm bảo rằng các thương nhân không sử dụng các giao dịch trái phiếu để trốn thuế bằng cách sử dụng các trái phiếu đô thị để mua nhiều khí đốt hơn mức họ cần, sau đó bán phần thừa với giá cao.

Vào năm 2003, IRS đã phán quyết rằng các cơ cấu trả trước này hợp pháp, miễn là 90% lượng khí đốt hoặc điện được cung cấp cho khách hàng thường xuyên của hình thức trái phiếu đô thị này.

Vụ phá sản của Enron vào tháng 12.2001 gây bất lợi cho các hợp đồng mua bán khí đốt trả trước. Công ty năng lượng Houston đã tăng dòng tiền một cách gian dối bằng cách tham gia nhiều giao dịch hoán đổi hàng hóa trả trước với các ngân hàng như JP-Morgan và Citibank.

Trong các giao dịch tuần hoàn này, Enron sẽ nhận được hàng tỉ đô la Mỹ tiền trả trước từ các ngân hàng để đổi lấy việc hứa sẽ hoàn trả các khoản nợ này bằng việc giao khí đốt. Theo các điều tra viên, Enron có xu hướng hoàn trả các khoản vay khứ hồi này không phải bằng các phân tử khí thực tế mà bằng số tiền thu được từ các giao dịch hoán đổi trả trước bổ sung, tức là hình thức lừa đảo “tháp Ponzi.”

Mặc dù không có trái phiếu đô thị nào có liên quan, nhưng những tiết lộ của Enron đã làm thị trường lạnh giá cho đến khi đạo luật Chính sách năng lượng năm 2005 cung cấp bến đỗ an toàn cho các trái phiếu đô thị quay trở lại hoạt động kinh doanh trả trước. “Họ đã yêu cầu IRS ký miễn thuế. Đó là lúc mọi thứ sôi động trở lại,” Hempel nói.

Hai trong số những tổ chức phát hành trái phiếu đô thị trả trước trong mảng khí đốt tự nhiên lớn nhất là Black Belt Energy ở Jackson, Alabama – tổ chức phi lợi nhuận được thành lập để mua khí đốt cho cư dân của các đô thị tại địa phương và cho các công ty hoạt động trong khu vực, bao gồm Boise Cascade, BASF, Louisiana Pacific và Main Street Natural Gas của Kennesaw, Georgia.

Theo The Bond Buyer, Black Belt, cái tên bắt nguồn từ vùng đất màu mỡ, sẫm màu của vùng trồng bông trước đây, là công ty phát hành nợ đô thị lớn thứ ba ở miền đông nam Hoa Kỳ trong nửa đầu năm 2022, huy động được 1,5 tỉ đô la Mỹ trái phiếu khí đốt tự nhiên trả trước. Đây là phần bổ sung cho khoảng năm tỉ đô la Mỹ giao dịch trái phiếu doanh thu khí đốt mà công ty đã thả nổi kể từ năm 2016.

Main Street Natural Gas ở Georgia phát hành trái phiếu khí đốt chủ yếu đại diện cho cơ quan Khí đốt thành phố Georgia. Tổ chức này có 79 thành phố và thị trấn là thành viên. Kể từ năm 2006, Main Street đã phát hành không dưới 10 tỉ đô la Mỹ trái phiếu khí đốt trả trước của thành phố với các đối tác ở phố Wall bao gồm Merrill Lynch, JPMorgan, RBC và Citigroup.

Cách thức hoạt động của một giao dịch trái phiếu Black Belt Energy trong thời gian gần đây như sau: Vào tháng 10.2022, Goldman Sachs và Stifel phát hành 383 triệu đô la Mỹ trái phiếu được miễn thuế 5,5%, được các nhà quản lý quỹ gồm Vanguard, BlackRock và TIAA-CREF tranh nhau.

Sau khi hạch toán tiền dự phòng trả nợ và các chi phí khác bao gồm 1% phí phát hành, khoảng 377 triệu đô la Mỹ được chuyển cho công ty trách nhiệm hữu hạn Aron Energy Prepay 13 LLC, do công ty con kinh doanh hàng hóa của Goldman Sachs, J. Aron, thành lập và chịu trách nhiệm liên tục đảm bảo cung cấp khí đốt thực trong 30 năm với tư cách là “nhà cung cấp khí đốt” của dự án.

Aron Energy Prepay 13 sau đó chuyển tiền cho Goldman Sachs, thực chất là một khoản vay không có bảo đảm, với mức miễn thuế thấp hơn. Sau đó, cả hai bên tiến hành dự phòng rủi ro. Bởi vì doanh thu mà các khách hàng dịch vụ tiện ích của Black Belt nhận được từ việc bán khí đốt có thể thay đổi (dựa trên giá khí đốt trên thị trường) nhưng các khoản thanh toán cho trái chủ là cố định, Black Belt và Goldman ký kết hợp đồng hoán đổi hàng hóa để đảm bảo rằng bất kể điều gì xảy ra với giá khí đốt, những trái phiếu đó sẽ được thanh toán.

Các giao dịch trả trước phức tạp có lợi đối với các khách hàng sử dụng khí đốt của Black Belt (những người chốt giá thấp), nhưng chúng thậm chí còn có lợi hơn cho Goldman Sachs, vì ngân hàng có quyền tiếp cận với nguồn vốn giá rẻ. J. Aron cũng là bên thắng lớn, bởi vì tổ chức này giành được khách hàng mua khí tự nhiên cố định dài hạn cho các nhà giao dịch hàng hóa của mình.

Trên thực tế, J. Aron là một trong những tổ chức bán khí đốt tự nhiên lớn nhất ở Bắc Mỹ. Theo Natural Gas Intelligence, trong sáu tháng đầu năm 2022, J. Aron đã cung cấp trung bình 107,6 triệu m3 khí đốt tự nhiên mỗi ngày, chiếm khoảng 3% tổng lượng tiêu thụ ở Hoa Kỳ, cho khoảng 400 cơ sở dịch vụ tiện ích khác nhau của thành phố.

Một phần nhờ vào khoảng 24 tỉ đô la Mỹ từ các hợp đồng mua bán khí đốt bằng trái phiếu đô thị trả trước trong năm năm qua và các thị trường hàng hóa bị tác động mạnh do xung đột ở Ukraine, giao dịch năng lượng đang bùng nổ ở phố Wall.

Bộ phận Thị trường toàn cầu của Goldman, được các nhà giao dịch của J. Aron hỗ trợ, đã tạo ra doanh thu ròng 22 tỉ đô la Mỹ vào năm 2021, mức cao nhất trong 12 năm qua. Các công ty khác hoạt động trong lĩnh vực trái phiếu trả trước bao gồm RBC, Toronto Dominion, Morgan Stanley, Citigroup và JP-Morgan.

Các quỹ phòng hộ hàng đầu Wellington và Kensington của tỉ phú Ken Griffin là những quỹ mới nhất tham gia vào thị trường trái phiếu đô thị trả trước đang có sức hút lớn. Vào tháng 1.2022, quỹ Citadel của Griffin hợp tác với JPMorgan để phát hành 626 triệu đô la Mỹ trái phiếu được miễn thuế thông qua tổ chức phi lợi nhuận Main Street Natural Gas của Georgia.

Đối với các nhà đầu tư, trái phiếu trả trước về năng lượng, nhiên liệu tái tạo hoặc nhiên liệu hóa thạch, là quyết định dễ dàng. Bởi vì các trái phiếu cuối cùng sẽ được các ngân hàng hỗ trợ, nên các nhà đầu tư nhận được các khoản tín dụng vững chắc có lợi suất cao hơn thường liên quan đến việc đầu tư vào trái phiếu được miễn thuế của các công ty phát hành trung gian.

Và mặc dù đây là trái phiếu 30 năm, chúng được cơ cấu để cho phép người phát hành thu hồi trái phiếu và định giá lại trong vòng bảy năm, vì vậy chúng được giao dịch như thể chúng có thời hạn ngắn hơn – điều này rất có lợi khi lãi suất tăng.

Một nhà quản lý quỹ tương hỗ cho biết: “Khi bạn có thể mua một khoản đầu tư trung gian chất lượng cao và nhận được mức chênh lệch nhiều như bạn làm được trong lĩnh vực này, thì đó là thị trường tốt cần nhảy vào.”

Mặc dù đại diện cho thành phố nhỏ, các công ty phát hành như Black Belt của Alabama đang hoạt động cách xa thị trường quê hương của họ, bán khí đốt được tài trợ bằng trái phiếu đô thị giá rẻ của họ ở tận Philadelphia, Arizona và L.A. Gần như không có rủi ro trong các thương vụ này, và phần lớn rủi ro nghiêng về phía những bên bảo lãnh ngân hàng của họ.

Trái phiếu trả trước có uy tín lớn. Vụ phá sản lớn duy nhất là khoảng 700 triệu đô la Mỹ trái phiếu khí đốt do Main Street Natural Gas phát hành thông qua Lehman Brothers. Năm 2008, khi Lehman phá sản, Main Street phải chật vật sắp xếp lại nguồn cung cấp khí đốt, trong khi các trái chủ cuối cùng chỉ thu lại được 80 xu trên một đô la vào sáu năm sau đó.

Các ngân hàng và nhà truyền bá coi năng lượng tái tạo là nơi sinh lợi tiếp theo cho giao dịch trả trước. Đạo luật giảm lạm phát liên bang tung ra 270 tỉ đô la Mỹ để gia hạn các ưu đãi thuế hào phóng, ví dụ như những ưu đãi cho phép nhà đầu tư trong các dự án năng lượng mặt trời và gió đặt trước một phần ba chi phí của họ dưới dạng tín dụng thuế liên bang, trong 10 năm.

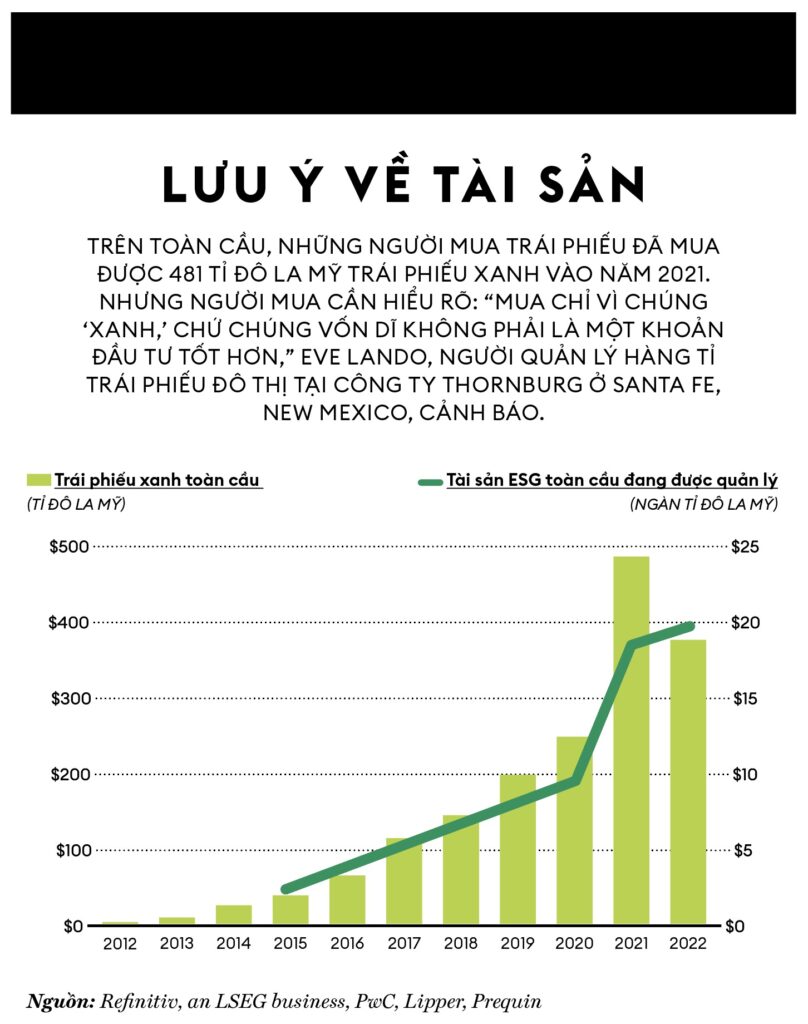

“Trái phiếu năng lượng tái tạo có sự linh hoạt và có thể phổ biến như khí đốt. Ngay lúc này, vấn đề nằm ở nguồn cung,” theo Eve Lando, nhà quản lý danh mục đầu tư tại Thornburg Investment Management tại Santa Fe, New Mexico, tổ chức xử lý 40 tỉ đô la Mỹ, bao gồm 6,8 tỉ đô la Mỹ trái phiếu đô thị.

Có thể một ngày nào đó, ngay cả các giao dịch khí đốt tự nhiên cũng có thể nhận được dấu phê duyệt. Vào tháng 7.2022, Liên minh châu Âu đã thêm nhiên liệu hóa thạch – cùng với năng lượng hạt nhân – vào danh sách “xanh hoặc thân thiện với khí hậu” của mình.

“Khí đốt tự nhiên là cứu tinh cho vấn đề giảm lượng khí thải,” CEO Matthew McKinley của Black Belt khẳng định, việc chuyển đổi từ than đá sang khí đốt là điều tích cực lớn. Ông cho biết Black Belt đang xem xét đến năng lượng tái tạo, bao gồm cả khí mê-tan, có thể được thu giữ từ các bãi chôn lấp hoặc chiết xuất từ phân bò trong các trang trại. Các nguồn khí sinh học như vậy được coi là “không carbon” vì khí mê-tan là khí nóng lên tệ hại hơn nhiều so với CO2 và việc thu giữ sẽ ngăn không cho khí này bay vào bầu khí quyển.

Các chủ ngân hàng sẽ giành chiến thắng với khí đốt tự nhiên “xanh” hoặc năng lượng tái tạo như gió và mặt trời. Một số doanh nghiệp khổng lồ ở phố Wall đã đi ngược dòng và trở nên thành thạo trong việc phát triển các hệ thống năng lượng gió, năng lượng mặt trời và pin, được khuyến khích thúc đẩy nhờ các khoản tín dụng thuế đầu tư hào phóng của liên bang.

Trong năm năm qua, Goldman Sachs Renewable Power đã xây dựng danh mục khổng lồ gồm 850 dự án năng lượng tái tạo tạo ra 2.300 megawatt và doanh thu 300 triệu đô la Mỹ mỗi năm. Vào tháng 6.2022, Goldman tách bộ phận này thành MN8 Energy, hiện đang lên kế hoạch IPO.

Goldman từ chối bình luận về bài báo này, nhưng các khách hàng của ngân hàng này ở California rất nhiệt tình. Michael Callahan, phó tổng cố vấn của Marin Clean Energy và tổng cố vấn của CCCFA cho biết: “Chúng tôi đang tìm cách điều chỉnh lại giải pháp này để giảm chi phí năng lượng tái tạo. Trả trước tiền điện là một phần mở rộng của việc trả trước cho khí đốt và là cơ hội lớn hơn.”

Biên dịch: Quỳnh Anh

Theo Forbes Việt Nam số 115, tháng 3.2023

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/vang-tu-trai-phieu-xanh)

Xem thêm