Sentilink ứng dụng trí tuệ nhân tạo (AI) để ngăn chặn hành vi trộm cắp, giả mạo danh tính để lấy tiền thật và những phương thức lừa đảo tài chính mới khác. Và bí quyết của công ty này là thấu hiểu được hành vi, cách ứng xử của con người.

Thời điểm hè chuyển sang thu năm 2018, Hasan Hakim Brown, người đàn ông khoảng 40 tuổi từ Florida, Mỹ, đã nộp hồ sơ vay tiền trực tuyến – sử dụng thông tin công ty giả và danh tính giả do chính ông tạo ra. Tuy nhiên, người này chỉ thành công được một nửa.

Brown đã lừa một ngân hàng ở Texas hơn một triệu đô la Mỹ, nhưng vài ngân hàng khác, nhờ sử dụng phần mềm của công ty khởi nghiệp SentiLink có trụ sở tại San Francisco, đã phát hiện ra dấu hiệu bất thường trong những hồ sơ của ông khi có quá nhiều mã số an sinh xã hội Mỹ (SSN) sử dụng cùng một địa chỉ.

Hóa ra, Brown đã tạo ra những “danh tính tổng hợp,” bằng cách đánh cắp các mã SSN rồi kết hợp chúng với tên giả. Sau đó Brown cải tiến cách thức, đặt mua dàn máy tính từ một công ty tư vấn máy tính tại Atlanta để có thể cùng lúc quản lý nhiều máy tính ảo từ nhiều địa chỉ IP khác nhau, tránh bị một vài công cụ nhận diện gian lận phát hiện.

Khi COVID-19 bùng phát vào đầu năm 2020 và quốc hội Mỹ triển khai chương trình cho vay PayCheck Protection Program (chương trình bảo vệ lương bổng – PPP) hỗ trợ hàng chục tỉ đô la Mỹ cho những doanh nghiệp nhỏ chịu ảnh hưởng do dịch bệnh, Hasan Hakim Brown tiến hành lừa đảo bằng những thông tin đã tạo sẵn.

Cuối cùng, theo biên bản phiên tòa, bao gồm cả lời thú tội, Brown và sáu đồng phạm đã kiểm soát 700 danh tính tổng hợp, cũng như hàng chục công ty vỏ bọc cùng tài khoản ngân hàng giả. Các bị cáo đã lừa cơ quan Quản lý doanh nghiệp nhỏ Hoa Kỳ (SBA) và nhiều ngân hàng hơn 20 triệu đô Mỹ. Brown phải nhận bản án 60 tháng tù giam.

Trong khi Hasan Hakim Brown thực hiện hành vi phạm pháp, Naftali Harris và Maxwell Blumenfeld, cùng 31 tuổi, hai nhà sáng lập của SentiLink, đang suy nghĩ về vấn đề trộm cắp, giả mạo danh tính và biến tư duy ban đầu của họ thành một doanh nghiệp với thị trường ngách phát triển tốt. “Ban đầu, ai cũng cho rằng hành vi gian lận như vậy không thể nào xảy ra và có thể chúng tôi đã hiểu sai vấn đề,” Naftali Harris, CEO của SentiLink, cho biết.

Năm 2022, công ty khởi nghiệp sáu năm tuổi đạt khoảng 25 triệu đô la Mỹ doanh thu, Forbes ước tính tăng gấp đôi so với năm 2021. SentiLink có hơn 300 khách hàng, bao gồm cả bảy trong 15 ngân hàng lớn nhất và sáu trong 10 tổ chức tín dụng hàng đầu nước Mỹ, bên cạnh các công ty công nghệ tài chính (fintech) lớn như Ramp và Plaid.

Tháng 7.2021, SentiLink huy động thành công 70 triệu đô la Mỹ với định giá công ty 430 triệu đô la Mỹ, theo PitchBook. Harris cho biết mỗi tháng công ty chỉ chi một triệu đô la Mỹ và có đủ tài chính để duy trì hoạt động trong hơn năm năm nữa mà không cần phải huy động thêm vốn.

Anh và Blumenfeld từng vào danh sách Forbes Under 30 năm 2020 và SentiLink lần đầu tiên góp mặt trong Forbes Fintech 50 – danh sách thường niên tôn vinh 50 công ty công nghệ tài chính sáng tạo nhất thế giới năm 2023.

Dĩ nhiên, trí tuệ nhân tạo là động cơ cốt lõi trong mô hình kinh doanh của SentiLink. Nhưng Harris và Blumenfeld đã nhận ra điều quan trọng ngay từ lần đầu tiên phát hiện ra hành vi trộm cắp, giả mạo danh tính: Không phải máy tính, mà chính con người mới là mối liên kết trọng yếu.

Tháng 8.2016, hai người bạn từ thời đại học này cùng là chuyên gia khoa học dữ liệu tại công ty khởi nghiệp cung cấp dịch vụ mua trước trả sau (BNPL) Affirm. Tại Affirm, đội ngũ của Harris phụ trách xây dựng các mô hình phê duyệt hoặc từ chối hồ sơ vay tiền, trong khi Blumenfeld phát hiện và ngăn chặn hành vi gian lận.

Một lần, Blumenfeld phát hiện hai hồ sơ vay tiền có cùng tên và ngày sinh, chỉ khác mã SSN. Anh tra cứu trên hệ thống và tìm thấy 12 người như vậy nộp hồ sơ vay tiền. Còn bất ngờ hơn, toàn bộ đều có báo cáo tín dụng và điểm tín dụng FICO hơn 700. Một người có thẻ tín dụng với hạn mức 20 ngàn đô la Mỹ, người khác có khoản vay cá nhân 35 ngàn đô la Mỹ. Người thứ ba được vay tiền để mua một chiếc xe BMW trị giá 80 ngàn đô la Mỹ.

“Điều này thật điên rồ. Những danh tính giả mạo này đã đánh lừa các tổ chức tín dụng để có báo cáo tín dụng,” Harris nhớ lại. Việc sử dụng cùng họ tên và ngày sinh là chiêu thức tinh ranh, khi đối tượng lừa đảo đánh cắp mã SSN từ những người gần như không để ý đến báo cáo tín dụng, chẳng hạn như trẻ em, tù nhân và người già sống ở viện dưỡng lão.

Thủ phạm kết hợp mã SSN với tên giả và địa chỉ thật, sau đó xây dựng hồ sơ tín dụng cho danh tính này bằng cách mở tài khoản vãng lai, thanh toán các khoản vay và thẻ tín dụng đúng hạn. Từ đó, họ có thể tạo báo cáo tín dụng để vay các khoản tiền lớn mà không hoàn trả, dẫn đến tình trạng gọi là “bust-out” – hành vi vay tiền bằng danh tính giả.

Không nhiều người, kể cả các chuyên gia, biết đến hình thức gian lận này vào lần đầu Harris và Blumenfeld phát hiện ra. “Họ nói với chúng tôi rằng các tổ chức ghi nhận chính xác toàn bộ hoạt động tín dụng của người dân Mỹ và hành vi này không thể nào xảy ra nếu bạn kiểm tra danh tính có báo cáo tín dụng,” Harris nhớ lại.

Tuy nhiên, điều này đã và đang diễn ra, mặc dù Hoa Kỳ đã triển khai cơ sở dữ liệu chính phủ (SentiLink sử dụng nguồn này), cho phép người dùng kiểm tra chéo mã SSN và tên.

Hiện tại, SentiLink có 78 nhân viên, tám người trong số đó làm việc toàn thời gian để đánh giá thủ công các dấu hiệu gian lận. Công ty cũng yêu cầu những nhân sự khác mỗi tuần dành ra tối thiểu một giờ đồng hồ để ghi nhận phương thức gian lận mới hoặc thậm chí là trường hợp hồ sơ hợp lệ nhưng có thể bị thuật toán xét duyệt từ chối.

“Có nhận thức vô cùng sai lầm rằng AI sẽ tự phát hiện ra những hành vi gian lận này,” Blumenfeld, CEO và người quản lý bộ phận R&D (nghiên cứu và phát triển) của SentiLink, cho biết. “Về cơ bản, mô hình AI của SentiLink đang cố gắng sao chép những gì con người sẽ làm để phát hiện gian lận. Mô hình này có thể phát triển vô cùng nhanh.”

Sự khéo léo và tốc độ vẫn luôn là yếu tố cốt lõi tạo nên thành công trong việc kinh doanh của hai nhà sáng lập này. Sinh ra và lớn lên tại Los Angeles, có cha là giáo sư ngành tài chính tại đại học Nam California, Naftali Harris học toán trung học trong bốn năm, tiếng Anh và tiếng Tây Ban Nha trong ba năm tại trường Milken Community School, ngôi trường trung học tư thục Do Thái đặt theo tên của nhà tài trợ, tỉ phú Michael Milken.

Chưa hoàn thành chương trình giáo dục phổ thông, nhưng Harris vẫn nộp đơn vào hàng chục trường đại học tốp đầu. Đại học Chicago là một trong năm ngôi trường nhận Harris vào học. Trong những ngày đầu nhập học, anh đã gặp Maxwell Blumenfeld, con trai của một giáo viên mỹ thuật và một luật sư thuế.

Sau ba năm học, Harris tốt nghiệp cử nhân ngành phân tích và tham gia chương trình tiến sĩ tại đại học Stanford. Tuy nhiên, nhận thấy chương trình học nặng về lý thuyết, anh chuyển sang học và tốt nghiệp thạc sĩ ngành phân tích.

Tháng 6.2014, Max Levchin, đồng sáng lập của Affirm, đã thuyết phục Harris trở thành nhà khoa học dữ liệu đầu tiên của công ty này. Max Levchin đánh giá Harris là “một người có tư duy độc đáo. Cậu ấy trân trọng mọi thứ và không xem đó là điều hiển nhiên, đồng thời có năng lực toán học cao.” Sáu tháng sau, Blumenfeld gia nhập Affirm.

Vào tháng 3.2017, chỉ bảy tháng sau lần đầu tiên biết đến phương thức trộm cắp, giả mạo danh tính, Harris và Blumenfeld quyết định thành lập công ty riêng để giải quyết vấn đề này. Cả hai gọi được vốn đầu tư hạt giống trị giá 575.000 đô la Mỹ, trong đó 300.000 đô la Mỹ từ quỹ đầu tư mạo hiểm đặt tại Dallas Goldcrest và phần còn lại từ Levchin.

Văn phòng làm việc đầu tiên của cả hai là một tầng hầm không có cửa sổ, nằm ở khu vực tồi tàn tại San Francisco. “Đó là văn phòng có giá rẻ nhất mà chúng tôi tìm được khi đó. Tôi thấy việc một công ty chuyên về ngăn chặn gian lận tài chính đặt văn phòng trong tầng hầm là điều hợp lý,” Blumenfeld kể lại.

Để xây dựng một hệ thống phát hiện gian lận hiệu quả cần rất nhiều dữ liệu khách hàng. Do đó, cả hai dùng lối tắt, bỏ ra khoảng 10.000 đô la Mỹ để mua lại các khoản nợ xấu trị giá hàng triệu đô la Mỹ từ những ngân hàng. Điều này cho phép họ tiếp cận với các báo cáo tín dụng của những người vay tiền không còn khả năng thanh toán và tìm kiếm các dấu hiệu nhận biết hữu ích.

Hai nhà sáng lập cũng tích hợp những hành vi nhất định vào thuật toán. Khi ai đó nộp hồ sơ vay tiền sử dụng email mới được tạo từ một tháng trước, hoặc địa chỉ IP từ địa điểm khác với địa chỉ thật, những người này sẽ bị gắn nhãn cảnh báo.

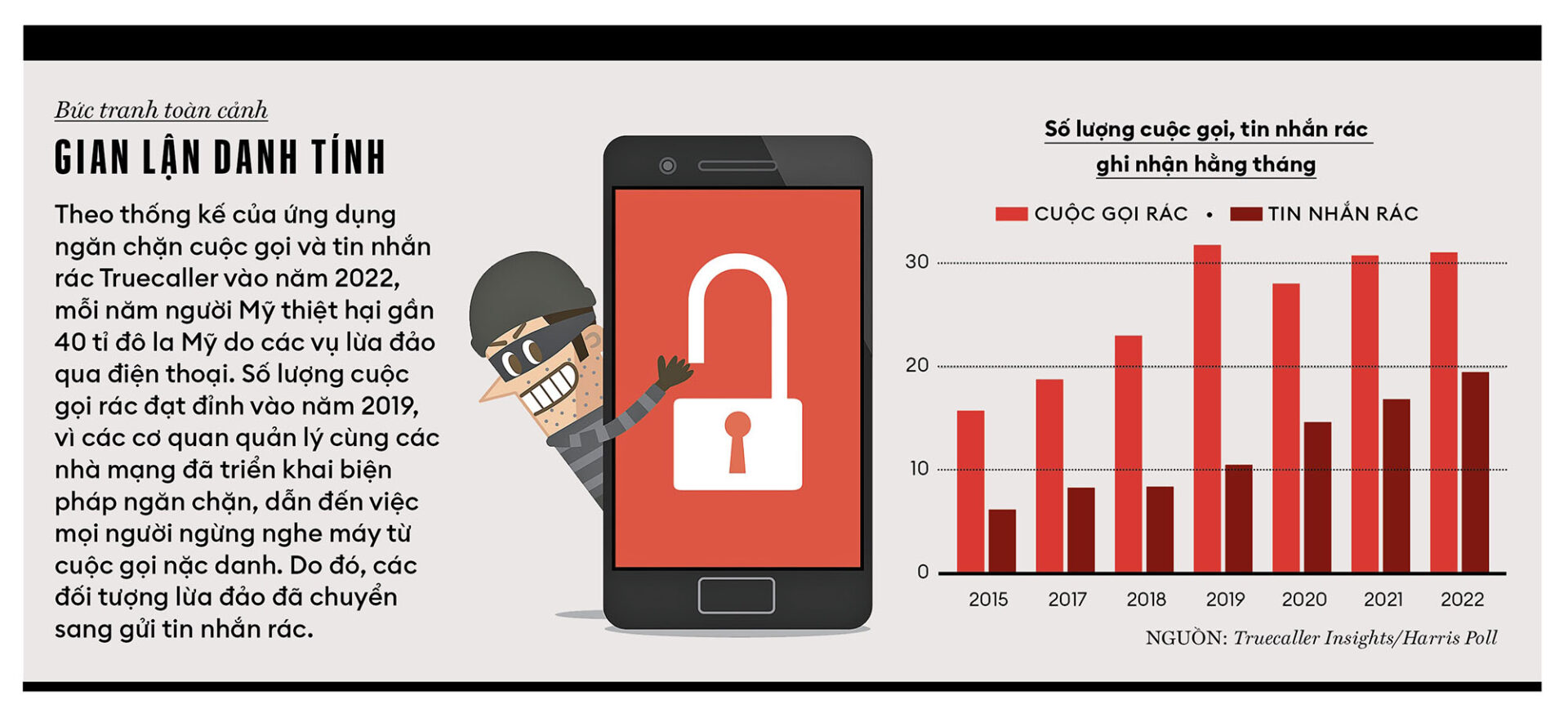

Vào thời điểm Harris và Blumenfeld bắt đầu xây dựng mô hình ngăn chặn gian lận, nhu cầu đang tăng cao. Công ty nghiên cứu Aite Novarica ước tính trong năm 2022, hành vi trộm cắp và giả mạo danh tính khiến các định chế tài chính tại Mỹ thiệt hại 2,4 tỉ đô la Mỹ, tăng gấp ba lần so với mức 800 triệu đô la Mỹ vào năm 2017.

Aite Novarica lưu ý khoản tiền thiệt hại thực chất có thể cao hơn hai lần so với ước tính, vì một số ngân hàng vẫn ghi nhận khoản nợ xấu mà không xác định đó là người vay thật hay giả. (Aite Novarica không thống kê thiệt hại của các tổ chức chính phủ, doanh nghiệp viễn thông hoặc đơn vị vận hành cờ bạc trực tuyến, dù đó cũng là những nạn nhân lớn).

Năm 2019, Harris và Blumenfeld có khách hàng ngân hàng lớn đầu tiên là Synchrony – ngân hàng tiêu dùng phát hành thẻ tín dụng bán lẻ cho Amazon và JCPenney. Cũng trong năm đó, SentiLink huy động khoản đầu tư lớn đầu tiên trị giá 14 triệu đô la Mỹ từ Andreessen Horowitz và Felicis Ventures cùng những nhà đầu tư khác.

Hans Morris, giám đốc quản lý quỹ đầu tư mạo hiểm NYCA và là một trong những nhà đầu tư của SentiLink, nhận xét bộ đôi sáng lập có vẻ ngoài trẻ con, lập dị này tạo được ấn tượng tốt với những nhà điều hành dịch vụ tài chính. “Vẻ ngoài giống mọt sách giúp họ trở nên đáng tin cậy và có sức hút,” Morris cho biết.

Dù ngoại hình thu hút hay không, việc bộ đôi này nhắm đúng vào mục tiêu là một yếu tố quyết định thành công. Tình trạng gian lận này, ngày càng nổi lên như một mối đe dọa, nhưng lại chưa đến mức quá nghiêm trọng khiến thị trường xuất hiện nhiều đối thủ cạnh tranh lớn với mô hình ngăn chặn hiệu quả.

Rồi dịch COVID-19 bùng phát sau khi SentiLink tập trung vào vấn đề gian lận này. Lĩnh vực thương mại điện tử bùng nổ và nguồn quỹ liên bang tăng lên mang đến thời cơ thuận lợi cho cả những đối tượng gian lận lẫn SentiLink, ghi nhận số lượng khách hàng tăng từ 12 vào tháng 12.2019 lên 45 tính đến cuối năm 2020.

Trong năm 2022, công ty đã kiểm tra 323 triệu danh tính cho các khách hàng, tăng từ số lượng 148 triệu danh tính trong năm 2021. Càng có nhiều dữ liệu, SentiLink càng đào tạo mô hình trở nên tốt hơn và doanh thu tăng cao hơn khi ngày càng có nhiều khách hàng trả phí cấp phép cố định và phí sử dụng cho mỗi lần kiểm tra danh tính.

Bên cạnh theo dõi trộm cắp, giả mạo danh tính, SentiLink mở rộng sang ngăn chặn hành vi giả mạo danh tính kiểu cũ và gian lận bên thứ nhất, chẳng hạn một người sử dụng danh tính thật để trộm cắp tiền hoặc hàng hóa, thường bằng cách tranh chấp các khoản phí hợp pháp (ví dụ: khi một cá nhân nhận được hàng hóa hoặc dịch vụ sau khi hứa sẽ thanh toán nhưng không thực hiện, hoặc đăng ký khoản vay rồi không trả lại hoặc gửi yêu cầu bồi hoàn sai…)

Theo Harris, SentiLink đã bán chéo các sản phẩm ngăn chặn gian lận nói trên cho hơn một nửa số khách hàng gặp phải tình trạng trộm cắp giả mạo danh tính và khoảng 60% doanh thu hiện nay của công ty đến từ những lĩnh vực mới.

Mặc dù thành công nhưng SentiLink chỉ có thị phần rất nhỏ trong thị trường dịch vụ ngăn chặn hành vi gian lận tài chính có quy mô 15 tỉ đô la Mỹ hằng năm, theo ước tính của tổ chức tín dụng Experian (cũng là đối thủ cạnh tranh của SentiLink). Một số ngân hàng hợp tác với 10 công ty phòng chống gian lận cùng một lúc. Các công ty như Experian, Lexis-Nexis và kỳ lân công nghệ Fintech Socure có nhiều dịch vụ hơn SentiLink.

Một thách thức khác, lĩnh vực này phát triển nhanh chóng, tội phạm liên tục lên những kịch bản và phương thức gian lận mới. Nghĩa là các mô hình ngăn chặn gian lận xuất hiện ngày càng nhiều. “Mỗi năm, tôi biết có cả ngàn công ty tuyên bố mình có công cụ tốt hơn các đối thủ cạnh tranh,” Max Axler, giám đốc tín dụng của Synchrony, cho biết. Harris và Blumenfeld phải luôn nỗ lực để đuổi kịp các đối thủ cạnh tranh lẫn các đối tượng lừa đảo.

THE FINTECH 50

2022 là một năm vô cùng khó khăn đối với các công ty công nghệ tài chính (fintech), khi vốn hóa thị trường giảm xuống và xuất hiện những đợt sa thải diện rộng. Mặc dù vậy, vẫn có nhiều ứng viên nổi bật cho danh sách những công ty Fintech sáng tạo nhất nước Mỹ thường niên lần thứ tám. Trong số đó có sáu “tân binh.”

Xem đầy đủ danh sách tại: forbes.com/fintech50

Danielle Cohen-Shohet 33

Sáng lập kiêm CEO, GlossGenius

Danielle Cohen-Shohet thành nghệ sĩ trang điểm khi đang theo học ngành kinh tế tại đại học Princeton, New Jersey. Sau khi tốt nghiệp, cô nhận công việc về tài chính tại Goldman Sachs. Dẫu vậy, Cohen-Shohet vẫn nghĩ về ngành làm đẹp.

Năm 2016, cô thành lập GlossGenius – công ty cung cấp phần mềm thanh toán và đặt lịch hẹn cho các công ty và người làm tự do trong lĩnh vực làm đẹp.

GlossGenius gọi được vốn đầu tư 44 triệu đô la Mỹ (gần đây nhất vào tháng 6.2022, đạt định giá 360 triệu đô la Mỹ) và có hơn 50 ngàn người dùng, hiện xử lý khối lượng giao dịch có tổng giá trị hơn hai tỉ đô la Mỹ.

Leah, chị em song sinh của Danielle Cohen-Shohet, cũng tốt nghiệp đại học Princeton, là giám đốc kinh doanh (CBO) của GlossGenius.

Sanjay Desai 49

đồng sáng lập kiêm CEO, Mudflap

Trong vai trò giám đốc sản phẩm của Trucker Path, Sanjay Desai đã viết phần mềm định vị và quản lý tải trọng hỗ trợ các tài xế xe tải.

Tuy nhiên Desai, tốt nghiệp thạc sĩ quản trị kinh doanh tại đại học Stanford, cùng một đồng nghiệp đã nhìn thấy cơ hội khác từ việc tạo ra ứng dụng kết nối các doanh nghiệp vận hành và những đội xe tải quy mô nhỏ với các trạm dừng xe tải sẵn sàng giảm giá nhiên liệu cho họ.

Năm 2016, cả hai lập Mudflap, ứng dụng miễn phí hiện có hơn 500 ngàn tài xế xe tải sử dụng. Bên cạnh việc thu phí giao dịch từ thị trường nhiên liệu, năm 2022 Mudflap phát hành thẻ ghi nợ Visa riêng để thêm chương trình chiết khấu và cho phép công ty thu phí của khách mua hàng.

Công ty đã huy động 85 triệu đô la Mỹ, mức định giá gần nhất đạt 700 triệu đô la Mỹ vào tháng 7.2022.

David Dindi 30

Đồng sáng lập kiêm CEO, Atomic Invest

Từ một kỹ sư phần mềm và AI tốt nghiệp đại học Stanford trở thành nhà quản lý tiền tệ định lượng, David Dindi, sinh tại Kenya, cùng bạn học cũ đồng sáng lập Atomic Invest – nền tảng số hỗ trợ các công ty fintech, ngân hàng và tổ chức tín dụng cung cấp những dịch vụ như quỹ thị trường tiền tệ, đầu tư bền vững (ESG) và khai thác lỗ thuế.

Các dịch vụ lập chỉ mục của Atomic Invest giúp những nhà đầu tư, ở cấp độ nhỏ nhất, sở hữu danh mục cổ phiếu lẻ. Đến nay, công ty đã ký với gần 50 khách hàng.

Đơn cử như Lilly, công ty khởi nghiệp fintech sử dụng dịch vụ Atomic để chuyển đổi khoản thưởng từ thẻ tín dụng thành tài khoản hưu trí cá nhân Roth IRA.

Tháng 11.2021, Atomic huy động 25 triệu đô la Mỹ vòng vốn Series A do QED Investors và Anthemis dẫn dắt.

Hussein Fazal 41

đồng sáng lập kiêm CEO, Super

Năm 2008, doanh nhân người Canada Hussein Fazal rời công việc kỹ thuật để đồng sáng lập AdParlor, xây dựng các chiến lược tiếp thị chạy trên Facebook.

Năm 2011, Fazal bán AdParlor, song vẫn giữ chức CEO trong một vài năm và thành lập Snapcommerce – công ty cung cấp dịch vụ đặt phòng khách sạn khuyến mãi vào năm 2016 với trụ sở tại San Francisco.

Gần đây, Snapcommerce được định giá gần một tỉ đô la Mỹ. Hồi tháng 10.2022, ông đổi tên công ty thành Super và mở rộng sang dịch vụ tài chính với SuperCash, thẻ tín dụng có bảo đảm hoàn tiền và cung cấp báo cáo thanh toán cho các tổ chức tín dụng.

Khi đặt phòng trên Super, người dùng sẽ được giới thiệu đăng ký tài khoản trên SuperCash. Đến nay đã có 50 ngàn người dùng đăng ký.

Sean Harper 42

Đồng sáng lập kiêm CEO, Kin Insurance9

Năm 2009, Sean Harper thành lập một công ty khởi nghiệp vận hành sàn thương mại điện tử (e-commerce) khi đang theo học chương trình thạc sĩ quản trị kinh doanh tại đại học Chicago. Năm 2012, Harper bán lại công ty cho Groupon và vẫn ở lại đây trong một vài năm.

Vào năm 2016, ông đồng sáng lập Kin Insurance – công ty cung cấp bảo hiểm nhà ở, ban đầu chỉ hoạt động trực tuyến. Kin Insurance hiện có 100.000 khách hàng nhưng chỉ hoạt động tại sáu tiểu bang của Mỹ, giúp duy trì chi phí thấp cho việc thẩm định bảo hiểm và tiếp thị.

Sean Harper đã tái cấu trúc Kin theo mô hình đồng sở hữu với khách hàng, trong đó công ty lấy 32% phí bảo hiểm làm phí quản lý.

Trong năm 2022, doanh thu của công ty tăng gấp đôi lên 68 triệu đô la Mỹ. Sau khi dừng kế hoạch niêm yết cổ phiếu thông qua thỏa thuận SPAC, định giá công ty ở mức một tỉ đô la Mỹ, gần đây Kin đã huy động 109 triệu đô la Mỹ và được định giá 875 triệu đô la Mỹ.

Jacqueline Reses 53

đồng sáng lập kiêm CEO, Lead Bank

Jacqueline Reses, tốt nghiệp trường kinh doanh Wharton của đại học Pennsylvania, từng giữ chức giám đốc điều hành tại Yahoo và công ty vốn sở hữu tư nhân Apax từ năm 2016-2021, đã dành năm năm để phát triển các dịch vụ ngân hàng cho Square (nay là Block).

Tháng 8.2022, Reses hợp tác với những cựu lãnh đạo khác của Square và nhóm nhà đầu tư, gồm Ribbit và Andreessen Horowitz, để mua lại ngân hàng Lead Bank có trụ sở tại Kansas, Mỹ.

Bà được tôn vinh trong danh sách Những nữ doanh nhân thành công nhất nước Mỹ của Forbes năm 2023 và sở hữu khối tài sản ròng 390 triệu đô la Mỹ.

Bà đang mở rộng dịch vụ của Lead Bank tới các công ty fintech, hỗ trợ công ty khởi nghiệp về thẻ tín dụng Ramp chuyên cho các doanh nghiệp vay tiền và Unchained Capital thực hiện những khoản vay thế chấp bằng bitcoin.

Tháng 4.2023, Lead Bank tiến hành đợt niêm yết cổ phiếu thứ cấp, định giá ngân hàng này ở mức 450 triệu đô la Mỹ.

Biên dịch: Quỳnh Anh

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/the-fintech-50-sentilink-dai-dien-the-he-chong-gian-lan-ke-tiep)

Xem thêm