Trước khi được thị trường ghi nhận ở vị thế kỳ lân, đội ngũ sáng lập ví điện tử MoMo bước trên con đường gập ghềnh, nhiều lần thất bại phải chuyển hướng kinh doanh. Xác định đúng mô hình tăng trưởng, họ giải quyết bài toán xây dựng đội nhóm, gọi vốn và xây dựng sản phẩm theo nhu cầu thị trường như thế nào?

Chuyển hướng là câu chuyện rất bình thường ở miền đất mang tên khởi nghiệp. Instagram ban đầu là ứng dụng xác nhận địa điểm. Twitter xuất phát từ thư mục podcast Odeo. Facebook bắt đầu từ mạng nội bộ cho mục đích tán gẫu của một nhóm nam sinh viên trường đại học Harvard.

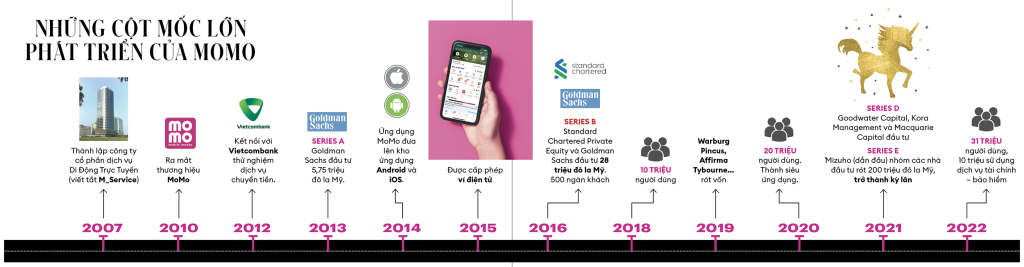

Cách đây 15 năm, một nhóm kỹ sư thông tin phát triển dự án nhỏ tên gọi M_Service với ý tưởng cung cấp dịch vụ nạp tiền, ứng tiền cho 100 ngàn đại lý mạng di động theo hình thức B2B. M_Service “bắn” thẳng tiền vào tài khoản thẻ sim đa năng rồi từ đó các đại lý nạp tiền điện thoại cho tất cả khách hàng thuộc bảy nhà mạng lúc ấy. Nhưng để thu tiền người của M_Service sẽ phải tới tận các đại lý thu tiền mặt trực tiếp, vì vậy mô hình kinh doanh tỏ ra không hiệu quả.

Không chùn bước, họ xoay sang việc cung cấp dịch vụ chuyển tiền qua mạng viễn thông theo mô hình M_Pesa từng thành công tại Kenya. Theo cách này, người chuyển tiền gửi tin nhắn SMS làm thủ tục chuyển tiền, đầu kia, người nhận đến điểm đăng ký gần nhất thuộc hệ thống ung dung rút tiền. Nhưng đời không như mơ. Đem thử nghiệm với nhóm công nhân nhà máy Pouyuen (TP.HCM) họ nhận nhiều ánh mắt nghi ngại: Tại sao phải giao số tiền tích cóp gửi về gia đình cho mấy ông lạ hoắc lạ huơ đứng trước cổng nhà máy phát tờ rơi, quảng cáo dịch vụ qua loa kẹo kéo?

Tâm lý lo ngại này có lý vì thời điểm đó khi gửi tiền qua dịch vụ chuyển tiền bưu điện hay nhờ người quen mang về gia đình dù chậm nhưng tỏ ra an toàn hơn. Và khó khăn khác: Dịch vụ tích hợp trên thẻ sim điện thoại dung lượng 64kB của Vinaphone sản xuất tại nước ngoài nên mỗi chỉnh sửa nhỏ cũng phải mất một năm trời. Dự án lại sa lầy.

Mất thêm hai năm, nhóm sáng lập tung ra một thử nghiệm khác, lần này có vẻ hay ho hơn. Họ tạo ra ứng dụng thanh toán trên smartphone đưa lên kho ứng dụng Android và iOS, tên là MoMo, viết tắt của từ Money Mobile. Được liên kết thử nghiệm với ngân hàng Vietcombank, ứng dụng có thể thanh toán thay tiền mặt ở một số địa điểm. Ý tưởng có vẻ sáng nước nhưng ngặt nỗi trong thế giới bao la của Internet, chiếc ví điện tử thử nghiệm này chìm nghỉm trong kho ứng dụng.

Sau những lần thất bại, nhóm làm sản phẩm khi ấy đã xuống tinh thần mệt mỏi nhìn nhau: hay tập trung tài chính đánh một trận lớn cuối cùng là quảng cáo trên truyền hình? Tốn đến trăm triệu cho vài chục giây quảng cáo nên Nguyễn Mạnh Tường, đồng sáng lập, linh hồn phát triển sản phẩm lúc ấy buộc phải đắn đo: “Tất tay đầu tư vào sản phẩm thì đúng nhưng dốc hết hầu bao vào quảng cáo thì có gì đó sai sai.”

Không chọn đốt tiền chạy quảng cáo trong khung giờ vàng nhưng nhóm khởi nghiệp nhận được sự khích lệ nhỏ khi một bộ phận người dùng biết đến. Năm 2016, nhận thấy ý tưởng đầy hứa hẹn, Standard Chartered Private Equity và Goldman Sachs rót 28 triệu đô la Mỹ vào công ty khởi nghiệp này, số tiền rất lớn đầu tư vào startup thời điểm đó. Được bơm tiền, họ tạm yên tâm về khả năng sống sót thêm vài năm để hoàn thiện hệ sinh thái sản phẩm, hoàn thiện mô hình phát triển khách hàng.

Dần dần điều kiện thị trường chín muồi, nhiều công ty lớn, ngân hàng, công ty bảo hiểm lớn trở thành đối tác và người sử dụng thiết bị cầm tay thông minh bắt đầu làm quen với phương thức thanh toán mới. Cục diện xoay chiều từ năm 2018 khi MoMo như cỗ xe ngựa chuyển từ đi nước kiệu sang phi nước đại: năm 2019 đạt 10 triệu người dùng, tháng 9.2020 đạt mốc 20 triệu người dùng, đầu năm 2022 cán mốc 31 triệu người dùng và thu hút 10 triệu người sử dụng dịch vụ tài chính, bảo hiểm – theo các công bố của MoMo.

“Việc đi sớm mang lại nhiều thách thức và gặp rất nhiều thất bại. Nhưng những lần thất bại giúp chúng tôi học hỏi được rất nhiều, đó chính là việc tạo ra lợi thế cạnh tranh rất lớn sau này,” ông Nguyễn Mạnh Tường, CEO MoMo nhìn lại trong buổi trả lời phỏng vấn Forbes Việt Nam. Trong khi đó ông Nguyễn Bá Diệp, đồng sáng lập, phó chủ tịch nói: “Dù trong hoàn cảnh nào chúng tôi chưa bao giờ từ bỏ ước mơ. Nếu từ bỏ, đầu hàng chúng tôi đã chết từ lâu. Chúng tôi luôn nghĩ làm cách nào để đi tiếp.”

Khởi đầu với bốn đồng sáng lập, sau những khúc cua thăng trầm chỉ còn hai người ngày đầu còn gắn bó với công ty. MoMo có nhiều thử nghiệm thất bại, những lần lựa chọn đưa ra quyết định trước lằn ranh giới mong manh giữa thành công và thất bại trước khi tìm ra mô hình đúng, sau đó công ty phát triển, được thị trường ghi nhận ở vị thế của một công ty kỳ lân.

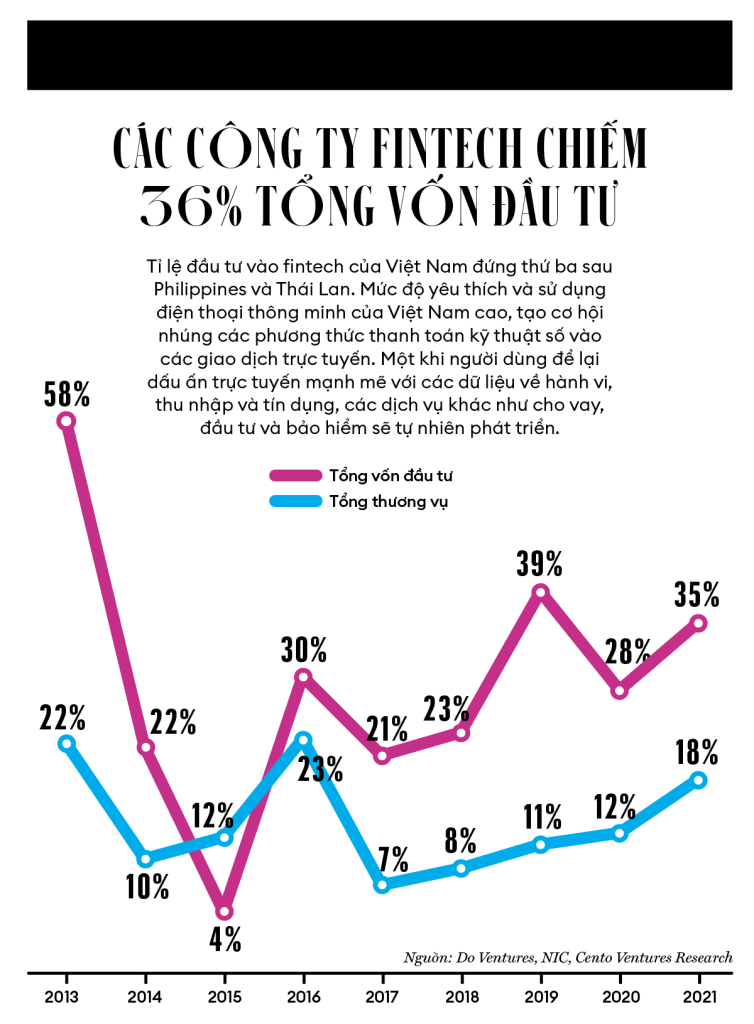

Theo Allied Market Research, Việt Nam nằm trong nhóm những quốc gia có dịch vụ thanh toán điện tử tăng trưởng hàng đầu thế giới với tỉ lệ tăng trưởng ước khoảng 30,2% mỗi năm trong giai đoạn 2020–2027. Ba ví điện tử dành cho thanh toán cá nhân dẫn đầu thị trường hiện chiếm khoảng 90% thị phần là MoMo, Moca và ZaloPay. Trong đó, hiện tại MoMo là nền tảng siêu ứng dụng số một tại Việt Nam với người dùng đông đảo nhất.

Sử dụng ví điện tử MoMo với vài cú chạm người dùng có thể thực hiện hầu hết các dịch vụ thiết yếu trong đời sống: mua sắm trực tuyến (Tiki), gọi đồ ăn (Beamin), di chuyển (Gojek), xem phim (CGV), mua sắm ở cửa hàng tiện lợi (Seven Eleven) và trả hóa đơn điện nước tới mua bảo hiểm, nạp tiền điện thoại, tham gia đầu tư, thậm chí vay tiền với thời gian tiền về tài khoản trong hai phút… Đây là các dịch vụ vượt trội chưa ví điện tử nào tại Việt Nam cung ứng ngoài MoMo.

“Chúng tôi là những người khởi nghiệp mộng mơ,” ông Nguyễn Bá Diệp hay lặp lại điều này trong những lần trao đổi với báo giới. Cốt lõi của startup là ý tưởng về sản phẩm. Thực tế tại Việt Nam trong chục năm qua không thiếu những ý tưởng khởi nghiệp táo bạo với những tuyên ngôn hoành tráng từ văn phòng máy lạnh muốn lật đổ sự thống trị của những gã khổng lồ như Facebook hay Apple. Nhưng rốt cuộc sau đó thế giới vẫn theo một trật tự cũ, các sản phẩm và startup chìm vào quên lãng.

Startup Việt Nam thiếu kiến thức về đầu tư và cổ phần, thứ hai là cường độ làm việc tương đối ít, cuối cùng là nhiều startup Việt Nam tương đối ảo tưởng về mặt ý tưởng,” ông Đỗ Hoài Nam, nhà sáng lập UP Co-working Space từng chỉ ra trong diễn đàn U30 Summit tổ chức lần đầu tiên của Forbes Việt Nam và nhận xét, khi nhiều người trẻ “nghĩ ra các ý tưởng có thể thay đổi thế giới nhưng vài chục người ngồi dưới khán phòng thậm chí có các ý tưởng hay ho hơn.”

“Điều gì khiến doanh nghiệp tồn tại? Đó là tạo ra sản phẩm chinh phục người dùng,” ông Tường khẳng định. Theo lãnh đạo MoMo, với công ty này và rộng ra với các startup, một sản phẩm phù hợp cần hội tụ của ba vòng tròn lớn: kiếm được tiền – phát triển ở quy mô đủ lớn – thị trường thực sự có nhu cầu.

Sau những cú ngã sấp mặt, từ năm 2013 MoMo tập trung làm dịch vụ thanh toán trên điện thoại thông minh. Tại sao? “Vì thanh toán là thị trường rất lớn nhưng có tính địa phương rất cao, các công ty thành công nhất trên thị trường thường là công ty bản địa hoặc có tính bản địa. Điều này tạo ra một cuộc chơi rất lớn nhưng cũng mang tính phòng thủ,” ông Tường lập luận.

Có thể thấy triết lý kinh doanh này qua những lát cắt lớn trên thị trường có gần 100 triệu dân, tỉ lệ thanh toán không dùng tiền mặt đạt 26%. Việt Nam nằm trong top 10 quốc gia sử dụng tiền mặt nhiều nhất thế giới, theo thống kê của merchantmachine.co.uk. Là ví điện tử nhưng MoMo không chỉ giới hạn trong chức năng thanh toán.

Năm 2020, MoMo lần đầu tiên công bố họ đã trở thành một siêu ứng dụng với công nghệ “mini app” tùy biến theo nhu cầu mỗi khách hàng. Công ty kết nối 400–500 dịch vụ trong chiếc ví điện tử. Nhưng màn hình smartphone rộng vài inches trở nên chật chội với số lượng tiện ích này. Vì vậy, dựa vào hành vi sử dụng ví điện tử của khách hàng, MoMo có thể phác thảo chân dung khách hàng giới thiệu các dịch vụ phù hợp nhất.

“Từ lĩnh vực thanh toán, MoMo khai thác độ rộng nhu cầu của người tiêu dùng để mở rộng phục vụ ra các lĩnh vực lân cận,” ông Tường nói về chiến lược của công ty trong những năm gần đây đã hoàn thiện mô hình tăng trưởng. Chẳng hạn, người sử dụng ví thanh toán hóa đơn tiền triệu trong siêu thị vào những dịp cuối tuần thì đó có thể là bà nội trợ nên được chào mời khuyến mãi các sản phẩm liên quan tới thời trang, bỉm sữa, mỹ phẩm, dịch vụ làm đẹp.

Nếu một người mua bảo hiểm ô tô qua ví MoMo thì nhiều khả năng đó là một người đàn ông trung niên thành đạt nên sẽ được giới thiệu các dịch vụ du lịch, khách sạn, các phòng tập thể hình. Nếu người dùng ví có thói quen đặt mua trà sữa mỗi tuần thì khả năng cao đó là một người trẻ nên có thể được giới thiệu các dịch vụ giải trí, mua sắm trực tuyến. “Những lĩnh vực đó kết nối và tiệm cận nhau, khi đã thành công trong lĩnh vực thanh toán, khả năng cao MoMo sẽ thành công trong lĩnh vực lân cận,” ông Tường nói về hệ sinh thái của MoMo.

M_Service thành lập vào năm 2007 nhưng năm 2010 thương hiệu MoMo mới ra đời. Ban đầu thương hiệu có bốn cổ đông sáng lập nhưng hiện nay chỉ còn hai người còn gắn bó với công ty. Sinh năm 1979, tốt nghiệp đại học Bách khoa Hà Nội, ông Tường theo học MBA ngành Khoa học máy tính tại đại học Buffalo và Quản trị kinh doanh đại học Chicago Booth School of Business, sau đó đầu quân cho tập đoàn Cisco Systems (Mỹ).

Ở Việt Nam, ông Nguyễn Bá Diệp, kỹ sư đại học Bách khoa TP.HCM, cựu quản lý của tập đoàn VNPT tham gia dự án M_Service từ những ngày đầu, đau đáu tìm kiếm những kỹ sư công nghệ cùng chí hướng phát triển dự án. Cùng “dân Bách khoa” biết nhau thông qua công việc nên ông Diệp tìm cách rủ rê người đàn em kém mình bảy tuổi về Việt Nam lập nghiệp.

Lý lẽ, đánh vào lòng tự tôn dân tộc: “Nếu tiếp tục ở Hoa Kỳ làm việc thì chỉ làm giàu được cho bản thân, về Việt Nam làm startup thì có thể giúp hàng triệu người dân nông thôn tiếp cận được với các dịch vụ tài chính.” Bỏ lại công việc hứa hẹn, những đãi ngộ hạng A, những chuyến công tác bay hạng thương gia, ngủ khách sạn năm sao, ông Tường về Việt Nam khởi nghiệp.

Một trong các thách thức ban đầu của họ là làm sao thuyết phục các nhà băng chấp nhận cho họ kết nối vào hệ thống. Vietcombank là ngân hàng đầu tiên chấp nhận sự thử nghiệm. Cả hai tới ngân hàng này làm việc, viết đề án xây dựng hệ thống kết nối. Ban ngày họ làm việc với cán bộ của ngân hàng, ban đêm ngủ luôn trong một nhà kho trống phía sau để tiện cho công việc ngày hôm sau, ròng rã trong cả tháng trời.

Kết nối thành công, bộ đôi chia nhau trực tiếp đứng trước cổng các nhà máy phát tờ rơi, quảng cáo dịch vụ qua loa thùng để công nhân biết tới dịch vụ chuyển tiền qua startup non trẻ của họ. “Vào giờ tan tầm công nhân ào ra như thác lũ, lúc ấy mình hoàn toàn bị ngợp,” ông Diệp, người có bằng MBA đại học Curtin (Úc) bật cười nhớ lại.

Thực tế, dự án này có khách hàng nhưng quy mô phát triển không đủ lớn như kỳ vọng nên họ buộc phải chuyển hướng. Với vài mô hình Excel và bản thuyết trình trên vài tờ giấy A4, năm 2013, ông Tường trình bày về một ứng dụng điện tử có chức năng thanh toán trước đại diện Goldman Sachs và nhận được 5,75 triệu đô la Mỹ phát triển ý tưởng kinh doanh. “Các nhà đầu tư đặt cược vào các công ty đời đầu chỉ quan tâm đến hai chuyện. Thứ nhất, thị trường đó có đủ lớn hay không và thứ hai, con người có đủ tố chất hay không,” ông Tường chia sẻ kinh nghiệm.

Theo CEO của MoMo, yếu tố con người chiếm 70–80% quyết định rót vốn vào một công ty khởi nghiệp. Lý do thị trường thay đổi liên tục, người làm khởi nghiệp buộc phải có tư duy linh hoạt, xử lý những tình huống phát sinh xoay chuyển mô hình kinh doanh. Sau này, lúc trà dư tửu hậu có nhà đầu tư đã tiết lộ lý do rót tiền cho MoMo vào lúc sơ khai: “Thị trường rộng lớn và rất tiềm năng mà lúc nói chuyện thấy ‘bọn mày’ cũng tỏ ra ‘biết nghĩ’.”

Nhưng MoMo hiện nay hoàn toàn không giống với mô hình năm 2013 khi Goldman Sachs rót vốn, ngay cả MoMo của năm 2019 khi Warburg Pincus rót vốn so với MoMo phiên bản năm 2021 khi định chế này rót vốn vòng series E cũng không giống nhau. Theo ông Tường, chọn nhà đầu tư đồng hành không chỉ ở vấn đề tài chính mà còn ở sự thấu hiểu, tin tưởng và phù hợp như “chọn bạn đời trong hôn nhân.”

Một trong các quyết định quan trọng nhất về công nghệ với MoMo là chọn phát triển sản phẩm trên điện thoại. Giai đoạn 2012-2013, nhóm tập trung xây dựng sản phẩm trên điện thoại thông minh thay vì giống như Ngân Lượng, Bảo Kim, các đơn vị làm thanh toán rất thành công thời điểm đó phát triển công nghệ web. Làm sản phẩm cho mobile nhưng câu hỏi hóc búa tiếp theo là tự xây dựng công nghệ hay đi mua của nước ngoài?

Họ chọn con đường rất khó là tự xây dựng vì nếu đi mua sau này rất hạn chế trong việc chỉnh sửa, mở rộng tính năng. Thực tế sau đó cho thấy con đường chông gai nhất là con đường ngắn nhất khi MoMo tự chủ về công nghệ, sau này có thể đưa hàng trăm “mini app” của đối tác đặt trong siêu ứng dụng. “Có thể tưởng tượng sự mở rộng của MoMo là không giới hạn, cứ thêm máy chủ vào là được,” ông Diệp miêu tả.

Trong khi đó ông Tường đặt niềm tin vào trải nghiệm khách hàng trên di động với phương châm “sản phẩm phải tiện dụng, làm khách hàng hạnh phúc.” Ban đầu việc nạp tiền vào ví điện tử rất khó khăn khi giao diện chuyển tới một phiên bản web sau đó người dùng phải đăng nhập tên họ, mật khẩu và mã OTP. MoMo có một quyết định táo bạo: tìm cách kết nối trực tiếp vào hệ thống của các ngân hàng để họ đồng ý bỏ qua tất cả các lần khai báo sau đó trừ lần liên kết đầu tiên.

Vị thế MoMo với các ngân hàng lúc đó như người tí hon với người khổng lồ. Vì vậy, một thời gian dài họ bỏ hết mọi việc tại văn phòng dành thời gian thuyết phục các ngân hàng cho MoMo kết nối sâu vào hệ thống của các nhà băng. “MoMo là người đi tiên phong khai phá thị trường nên các ví điện tử sau này liên kết với ngân hàng dễ dàng hơn nhiều,” ông Diệp tự hào nhớ lại.

MoMo đã hoàn thiện mô hình tăng trưởng, công ty cần thêm vốn để đáp ứng nhu cầu mở rộng. Khi ông Tường giới thiệu thao tác nạp rút tiền một chạm, một nhà đầu tư quốc tế tên tuổi ngay lập tức bị thuyết phục vì cũng đã đầu tư vào các ví điện tử trong khu vực như AliPay (Alibaba), GoPay (Gojek) và “chưa thấy kết nối nào tương tự.”

Hiện nay, MoMo đã trải qua năm vòng gọi vốn. Nếu hai vòng gọi vốn đầu tiên năm 2013 và 2016 giúp công ty hoàn thiện mô hình kinh doanh thì các vòng gọi vốn series C, D và E diễn ra năm 2019 và 2021 (hai vòng) với các nhà đầu tư lớn tiêu biểu như Warburg Pincus, Mizuho, Affirma Capital, Tybourne Capital Management, Goodwater Capital, Kora Management… giúp công ty thúc đẩy tăng trưởng.

Trong vòng gọi vốn thứ năm cuối năm 2021, Mizuho Bank rót 170 triệu đô la Mỹ, tỉ lệ nắm giữ 7,5%, ví điện tử MoMo được định giá trên hai tỉ đô la Mỹ, trở thành kỳ lân thứ tư của Việt Nam cùng với VNG, VNLIFE và Sky Mavis. “Chúng tôi không chủ động công bố mình trở thành kỳ lân. Nhưng thực tế không có sự thành công qua đêm, giá trị làm sao tăng nhanh thế được,” ông Diệp nói, ngụ ý MoMo đã được định giá kỳ lân từ trước đó.

“Muốn đi nhanh thì đi một mình, muốn đi xa thì phải đi cùng nhau”. Triết lý kinh doanh này đúng với nhiều startup và đúng với MoMo. “Startup nói chung cần cả tiền và cần cả con người,” ông Tường nói. Trong những lần thất bại, họ không sợ mất tiền, không sợ mắc sai lầm mà sợ nhất làm mãi không ra sản phẩm thì đội ngũ tan rã vì “các cụ hay nói còn người là còn của.”

Trong hành trình của MoMo việc tìm kiếm nhân tài được quan tâm đặc biệt khi đội công nghệ lên tới 1.000 người, trong đó có nhiều kỹ sư chủ chốt từng làm việc tại các công ty công nghệ nổi tiếng thế giới như IBM, Facebook, Hewlett Packard, Twitter, LinkedIn… “Trong quỹ thời gian của mình nửa đêm gà gáy tôi phải nghĩ ai có thể giúp công ty phát triển? Có giai đoạn tôi phải hi sinh cuộc sống cá nhân để đi tìm đồng đội. Chúng tôi không tìm đồng nghiệp mà tìm đồng đội,” ông Tường kể.

Thuộc thế hệ khởi nghiệp thứ hai của Việt Nam, sau thế hệ VNG, VCCorp… các nhà sáng lập MoMo nhận xét nhiều startup hiện nay có thuận lợi rất lớn là có các quỹ đầu tư mạo hiểm cả trong nước lẫn quốc tế quan tâm săn đón, miễn là có ý tưởng đủ tốt. Mặt khó khăn là có nhiều startup ra đời nên cạnh tranh nhân tài là một bài toán nan giải.

Ông Tường cho rằng với một đất nước đang phát triển như Việt Nam, cơ hội vẫn còn rất nhiều khi tiềm năng phát triển trong mọi lĩnh vực còn rất lớn, nhưng điểm mấu chốt là phải xây dựng được sản phẩm có lợi thế của riêng mình và phải linh hoạt trong hướng phát triển. “Hiện tại thuận lợi và khó khăn song hành nhưng thuận lợi nhiều hơn. Làm sản phẩm phải có chất riêng, nếu không sự sao chép rất nhanh,” linh hồn sản phẩm và công nghệ của MoMo nói.

Bài viết theo Forbes Việt Nam số 105, tháng 5.2022

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/duong-toi-ky-lan-cua-momo)

Xem thêm

5 tháng trước