Người xây ngân hàng Bangkok Chartsiri Sophonpanich

Với việc tiếp quản thành công ngân hàng Permata của Indonesia, Chartsiri Sophonpanich, chủ tịch thế hệ thứ ba của ngân hàng Bangkok, tạo nên tiền đề nhằm tăng cường đáng kể sự hiện diện của ngân hàng này trong khu vực.

Thương vụ mua lại ngân hàng Permata trị giá 2,7 tỉ đô la Mỹ của ngân hàng Bangkok không chỉ là thương vụ có giá trị lớn nhất trong lịch sử 76 năm của ngân hàng này mà còn hứa hẹn mang lại nhiều chuyển biến. Thỏa thuận này sẽ thay đổi ngân hàng Bangkok, từ ngân hàng lớn của Thái Lan với mạng lưới hoạt động tốt ở châu Á thành ngân hàng có vị thế vững chắc tại hai trong số các nền kinh tế quan trọng nhất khu vực Đông Nam Á. Điều này sẽ đặt nền móng cho nhiều năm tăng trưởng bền vững.

Đây cũng là cột mốc cá nhân của chủ tịch Chartsiri Sophonpanich, 62 tuổi, cho phép ông củng cố di sản gia tộc, đồng thời nâng cao khát vọng trong khu vực của ngân hàng do ông nội Chin của ông đồng sáng lập và là chủ tịch đầu tiên của ngân hàng này vào năm 1952.

“Thông thường, chúng tôi phát triển theo hướng tự nhiên,” Chartsiri nói qua video, trong cuộc phỏng vấn hiếm hoi từ văn phòng tại trụ sở chính của ngân hàng ở Silom Road. “Chúng tôi không phát triển bằng cách mua lại.” Tuy nhiên, cơ hội ở Indonesia – một trong những nền kinh tế lớn nhất và phát triển nhanh nhất thế giới– quá tốt nên không thể bỏ qua.

Các ngân hàng thương mại Thái Lan đang tìm kiếm sự tăng trưởng ở nơi khác do những khó khăn trong nước làm suy yếu khả năng sinh lời. Thông tin hợp nhất được công bố lần đầu vào tháng 12.2019. Đến tháng 5.2020, ngân hàng Bangkok mua xong 89% cổ phần của ngân hàng Permata từ Standard Chartered và công ty con Astra International tại Indonesia của Jardine Matheson. Sau đó, ngân hàng này tăng lượng cổ phần lên 98,71% sau đợt chào mua công khai bắt buộc vào tháng 10.2020. Các chi nhánh ở Indonesia của hai ngân hàng đã chính thức được hợp nhất vào tháng 12.2020.

Ngân hàng Permata, hay PermataBank, mang lại cho ngân hàng Bangkok khoảng bốn triệu khách hàng mới, 300 chi nhánh trên toàn quốc và khoảng 13,8 tỉ đô la Mỹ vào cơ sở tài sản của ngân hàng, đạt tổng tài sản khoảng 126 tỉ đô la Mỹ trong quý đầu tiên. Đáng chú ý hơn, ngân hàng này đã nâng cao vị thế của mình để trở thành bên cho vay tốt nhất nhằm hỗ trợ khách hàng trong khu vực.

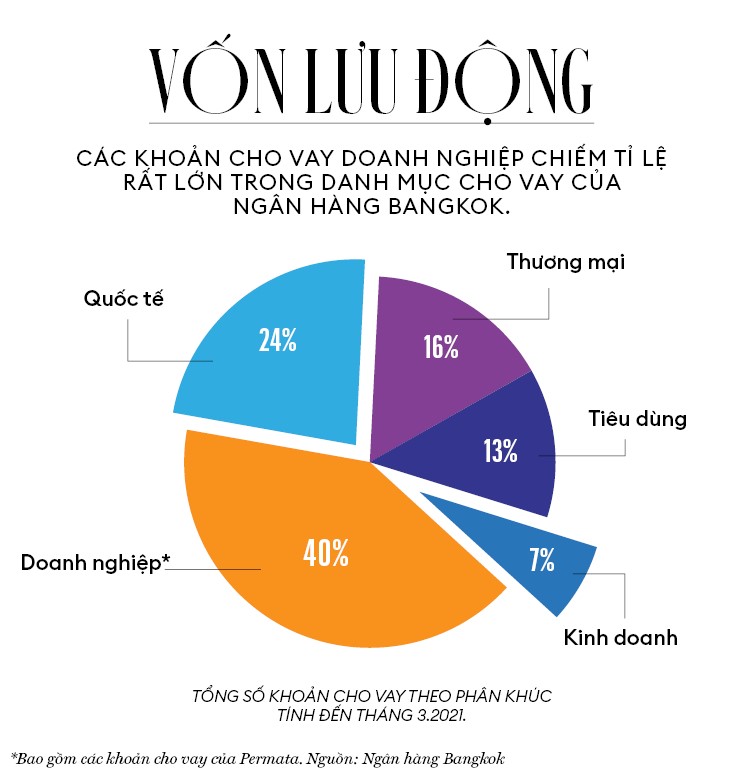

“PermataBank là thương vụ mua lại chiến lược,” Chartsiri cho biết. “Thị trường trong khu vực đang phát triển mạnh mẽ hơn nhiều so với Thái Lan và với các khoản vay quốc tế chiếm hơn 24% danh mục đầu tư của mình, kỳ vọng thương vụ này sẽ giúp chúng tôi tiếp tục tăng trưởng.”

Đó là nước đi táo bạo của người đàn ông lịch thiệp đứng đầu thế hệ thứ ba của ngân hàng lớn nhất Thái Lan (tính theo giá trị tài sản) nhằm phục hồi tăng trưởng. Sau những năm đầu phát triển với tốc độ chóng mặt dưới thời cha và ông của Chartsiri, ngân hàng đã phải xoay xở tìm động lực phát triển tại thị trường nội địa khi kinh tế tăng trưởng chậm lại, nợ hộ gia đình cao và lãi suất thấp. Đại dịch giáng đòn mạnh hơn vào nền kinh tế phụ thuộc vào du lịch của Thái Lan, và các doanh nghiệp nhỏ bị ảnh hưởng nặng nề nhất – đợt bùng phát dịch thứ ba đã làm giảm hi vọng phục hồi nhanh chóng hoặc ổn định.

Chartsiri, người xếp thứ 32 trong bảng xếp hạng Những người giàu nhất Thái Lan năm 2021 với giá trị tài sản ròng 1,15 tỉ đô la Mỹ cho biết: “Mọi người khá thận trọng và cũng rất cẩn thận khi chi tiêu.”

Đại dịch cũng ảnh hưởng đến niềm tin của nhà đầu tư vào các ngân hàng lớn nhất của Thái Lan. Các ngân hàng này, bao gồm cả ngân hàng Bangkok, vừa công bố lợi nhuận ròng năm 2020 thấp nhất trong vòng mười năm qua. Cổ phiếu của công ty niêm yết trên sàn SET này nằm trong số 10 cổ phiếu lớn nhất tính theo vốn hóa thị trường trên sàn giao dịch, hạ xuống mức 88 baht (2,73 đô la Mỹ) vào tháng 3.2020. Mặc dù cổ phiếu sau đó đã phục hồi lên khoảng 115 baht (3,5 đô la Mỹ), nhưng vẫn đang giao dịch ở mức thấp hơn năm 2011.

Lý do rất dễ thấy: Ngân hàng Bangkok báo cáo lợi nhuận ròng năm 2020 sụt giảm lớn nhất trong số các bên cho vay của Thái Lan – hơn 50% xuống còn 17,2 tỉ baht (541 triệu đô la Mỹ) hằng năm. Ngân hàng phải tăng tỉ lệ trích lập dự phòng do lo ngại nợ xấu gia tăng. Ngân hàng Bangkok cũng không có thành tích tốt trong khu vực, được xếp hạng ngân hàng lớn thứ sáu Đông Nam Á về tổng tài sản, nhưng đứng thứ 14 về lợi nhuận, theo danh sách Global 2000 về các công ty lớn nhất thế giới của Forbes năm nay. “Nếu là ngân hàng ở Thái Lan, thì bạn cần chiến lược tăng trưởng. Do đó, việc ngân hàng Bangkok tiến vào Indonesia mang ý nghĩa chiến lược,” V. Shankar, CEO của công ty cổ phần tư nhân Gateway Partners, cựu quản lý ngân hàng cấp cao, cho biết.

Việc mở rộng sang Indonesia là động thái mang tính bước ngoặt theo nhiều cấp độ. Đầu tiên là quy mô: với 276 triệu người, Indonesia có dân số lớn thứ tư thế giới sau Trung Quốc, Ấn Độ và Mỹ. Tiếp đến là tỉ lệ phân chia nhân khẩu học: với độ tuổi trung vị là 30 và tầng lớp trung lưu đang tăng nhanh, Indonesia có thị trường nội địa cực kỳ lớn, GDP hơn 1.000 tỉ đô la Mỹ.

Thế hệ người tiêu dùng mới nổi của Indonesia, khi họ lớn tuổi hơn và giàu có hơn, sẽ thúc đẩy nhu cầu dài hạn đối với các dịch vụ tài chính. Ngược lại, 67 triệu người của Thái Lan đang già đi. Khoảng 20% dân số của nước này sẽ trên 60 tuổi trong năm nay và độ tuổi trung bình là trên 40 và chi tiêu cho cơ sở hạ tầng đã giảm dần.

Tăng trưởng GDP, vốn đã chậm đi, lại giảm 6,1% vào năm ngoái. Indonesia có kết quả tốt hơn một chút: GDP giảm 2,1% so với cùng kỳ. Năm nay, nền kinh tế Thái Lan dự kiến sẽ tăng trưởng 3%, Indonesia sẽ là 4,5%, theo dự báo hồi tháng 4.2021 của ADB.

Chartsiri cho biết: “Chúng tôi nhận thấy tiềm năng tăng trưởng của Indonesia trong 10, 20 năm tới.” Ông hi vọng Permata sẽ phát triển nhờ điều đó (ngân hàng sẽ tiếp tục hoạt động bằng tên riêng của mình tại Indonesia). Ông nói thêm: “Kế tiếp là mức thu nhập bình quân đầu người (khoảng 4.000 đô la Mỹ vào năm 2020). Con số này cho thấy sẽ có sự chuyển đổi đáng kể trong tương lai. Sẽ có nhiều yêu cầu đối với cơ sở hạ tầng, lĩnh vực sản xuất, dịch vụ và về phía tiêu dùng.”

Những cơ hội này cũng dành cho các khách hàng của họ ở Thái Lan và các nơi khác trong khu vực bao gồm Hong Kong và Singapore – đang mong muốn kinh doanh ở Indonesia. “Các công ty Thái Lan cũng đầu tư ở Indonesia,” Chartsiri nói, nhắc đến nhà khai thác than Banpu, tập đoàn bao bì và xây dựng Siam Cement và doanh nghiệp hóa dầu khổng lồ PTT.

Đổi lại, khách hàng Indonesia cũng có thể khai thác mạng lưới quốc tế của ngân hàng Bangkok, vốn có mối quan hệ lâu dài trong khu vực. Ngân hàng này có chi nhánh ở hầu hết các nước láng giềng châu Á trong ít nhất 25 năm, và có một số nơi lên đến hơn 60 năm, như Hong Kong, Singapore và Tokyo.

Ngoài việc hỗ trợ các công ty Thái Lan ở Indonesia (và ngược lại), các khách hàng doanh nghiệp từ nơi khác có thể mang lại cho ngân hàng Bangkok nhiều hoạt động kinh doanh hơn nhờ phạm vi tiếp cận rộng rãi hơn. Với việc tăng thêm 300 chi nhánh của ngân hàng Bangkok tại Indonesia (trước đó có ba chi nhánh), ngân hàng này hiện trở thành ngân hàng địa phương thực thụ ở Indonesia.

Kế đến là các khoản cho vay quốc tế, dự kiến sẽ tăng nhanh hơn tổng tăng trưởng cho vay, ước tính khoảng 3-4% trong năm nay, vì ngân hàng này nhắm đến các khách hàng doanh nghiệp mới như các khách hàng ở Trung Quốc đang tìm cách đa dạng hóa và đầu tư vào ASEAN.

Trong khi đó, ở Thái Lan, việc xuất khẩu phục hồi khi nhu cầu toàn cầu tăng lên đã nâng cao triển vọng cho các khách hàng doanh nghiệp của ngân hàng Bangkok. Khoảng 1/3 các khoản vay của ngân hàng này dành cho các nhà sản xuất trong khi các doanh nghiệp vừa và nhỏ chiếm khoảng 1/4 tổng số.

Cuối quý 1.2021, các khoản cho vay kém hiệu quả của ngân hàng Bangkok ở mức 3,7%, giảm từ 3,9% vào cuối năm ngoái. Ngân hàng Bangkok báo cáo lợi nhuận cao hơn dự kiến là 6,9 tỉ baht (hơn 211 triệu đô la Mỹ), giảm 10% so với cùng kỳ năm ngoái nhưng tăng gấp hai lần so với quý trước đó.

Parson Singha, giám đốc cấp cao tại Fitch Ratings (Thái Lan) cho biết: “Ngân hàng này có tỉ lệ trích lập dự phòng tốt.” Jesada Techahusdin, nhà phân tích nghiên cứu tại Maybank Kim Eng (Thái Lan) cho biết thêm trong một báo cáo: “Mối quan hệ bền chặt với các tập đoàn lớn là năng lực cạnh tranh cốt lõi của BBL (ngân hàng Bangkok). ROE dài hạn là 7,8% vốn. Nhưng điều này được bù đắp bằng bảng cân đối kế toán khỏe

mạnh với khả năng xử lý nợ xấu ở mức cao.” Ông dự báo các khoản vay doanh nghiệp sẽ thúc đẩy tăng trưởng cho vay 3% trong năm nay.

Chartsiri là người chủ ngân hàng dày dạn kinh nghiệm. Ông làm chủ tịch của ngân hàng Bangkok từ năm 1994 (ông cũng là thành viên hội đồng quản trị của Bangkok Post Co., đơn vị xuất bản Forbes Thái Lan). Khi ông đảm nhận vai trò này, ngân hàng Bangkok đã vươn lên thành ngân hàng thương mại lớn nhất Đông Nam Á tính theo giá trị tài sản và nền kinh tế Thái Lan đang bùng nổ, được thúc đẩy nhờ đồng đô la vay từ nước ngoài. Tuy nhiên, chỉ ba năm sau, khủng hoảng tài chính châu Á bắt đầu ở Thái Lan khi đồng baht được thả nổi vào tháng 7.1997 và giá trị của đồng tiền này so với đồng đô la Mỹ giảm hơn 50%.

Khi khủng hoảng lan rộng khắp châu Á, Thái Lan trở thành tâm điểm . Các công ty bị tê liệt vì các khoản nợ khổng lồ không trả được và 56 công ty tài chính Thái Lan sụp đổ dây chuyền. Vốn hóa thị trường của ngân hàng Bangkok đã giảm 75% xuống còn hai tỉ đô la Mỹ.

Đối mặt với thử thách lớn nhất trong sự nghiệp của mình, Chartsiri cố gắng làm việc cật lực và mất thêm vài năm nữa để xóa các khoản nợ xấu trên bảng cân đối kế toán của ngân hàng, đồng thời bán một số cổ phần của gia đình trong công ty để có vốn mới.

Ông thành công và dẫn dắt ngân hàng Bangkok đi đúng hướng để tăng trưởng ổn định (và toàn bộ khu vực cũng bắt đầu phục hồi). Một thử thách khác cho thấy ông đã tạo dựng được nền tảng vững chắc cho ngân hàng là cuộc khủng hoảng tài chính toàn cầu năm 2007-2009. Ngân hàng đã vượt qua khủng hoảng đó tương đối bình yên.

Tuy nhiên, trong những năm gần đây, ngân hàng Bangkok phải đối mặt với thử thách mới. Các đối thủ dưới tầm một thời của họ là ngân hàng Kasikorn và ngân hàng Thương mại Siam đã vượt lên trước ngân hàng Bangkok về cả vốn hóa thị trường và lợi nhuận ròng. Yếu tố quan trọng cần làm là ngân hàng Bangkok phải tăng cường sức mạnh ngân hàng điện tử.

“Ngân hàng Bangkok dường như đã bị tụt hậu trong việc xây dựng năng lực kỹ thuật số ngang bằng với các ngân hàng khác,” theo báo cáo của Harsh Wardhan Modi, đồng trưởng bộ phận nghiên cứu các ngân hàng châu Á không bao gồm Nhật Bản tại công ty JPMorgan ở Singapore, người có đánh giá trung lập về ngân hàng cổ phần. Đại dịch, vốn đã đẩy nhanh quá trình số hóa trên toàn thế giới, chỉ khiến cho nhu cầu bắt kịp của ngân hàng Bangkok càng cấp bách hơn.

Dù chi tiêu cho công nghệ thông tin của ngân hàng trong quý 4.2020 đã đẩy chi phí hoạt động tăng cao, Modi viết, “có khả năng ngân hàng vẫn cần phải chi một lượng lớn chi phí hoạt động trong hai đến ba năm tới, kéo theo đòn bẩy hoạt động.”

Chartsiri cho biết số hóa là mối ưu tiên. Ông nói: “Ngân hàng Bangkok đã làm việc về vấn đề này trong nhiều năm.” Ông lưu ý rằng một số đổi mới tại ngân hàng có thể không dễ nhận thấy từ bên ngoài, vì diễn ra trong các lĩnh vực như nâng cấp hệ thống nội bộ của ngân hàng, mở rộng nền tảng thanh toán kỹ thuật số và áp dụng công nghệ blockchain cho tài chính thương mại quốc tế của ngân hàng. Permata có năng lực kỹ thuật số vững chắc.

Chartsiri cho biết: “Hệ thống ngân hàng di động của họ rất tốt, khá nổi bật.” Ông nói rõ rằng ngân hàng của ông phải đi sâu vào lĩnh vực kỹ thuật số. Ông cho biết: “Chúng tôi cần chuyển đổi chính mình trong quá trình số hóa, thay đổi tư duy của con người để chuyển sang một cấp độ khác và tận dụng tốt hơn thông tin, phân tích, trí tuệ nhân tạo và máy học để hỗ trợ nhiều hơn cho khách hàng.”

Cũng có tín hiệu tích cực khác: Một trong những người con của Chartsiri có mối yêu thích cá nhân đặc biệt với ngân hàng kỹ thuật số.

(Với sự hỗ trợ của Ardian Wibisono)

ĐỔI CHỦ

Ngân hàng Permata, hiện được kết hợp với ngân hàng Bangkok, tự thân cũng là kết quả của việc sáp nhập. Permata là sản phẩm xuất phát từ “tro tàn” của ngân hàng đại chúng Bali và bốn công ty cho vay tư nhân khác của Indonesia sau cuộc khủng hoảng tài chính châu Á. Ngân hàng Bali từng là một trong những công ty cho vay tư nhân lớn nhất của Indonesia, tập trung mạnh vào lĩnh vực tiêu dùng. Chính phủ Indonesia tiếp quản ngân hàng này năm 1999 sau vụ bê bối Baligate, và sáp nhập với bốn công ty cho vay khác đã sụp đổ. Năm năm sau, chính phủ bán ngân hàng này – nay được gọi là Permata – cho Astra International và Standard Chartered.

Mặc dù Permata đã có danh tiếng vững chắc, do hai tổ chức được đánh giá cao sở hữu, nhưng lại có một vị thế khó trên thị trường. Standard Chartered có hoạt động riêng biệt tại Indonesia với thương hiệu riêng của mình – khiến Indonesia trở thành một trong số ít quốc gia trên toàn thế giới có ngân hàng hoạt động dưới hai thương hiệu. Việc bán Permata tạo sự rõ ràng cho thương hiệu Standard Chartered trong nước, trong khi Astra được tự do tập trung vào hoạt động kinh doanh cốt lõi là bán xe hơi.

Suria Dharma, sống tại Jakarta, đứng đầu bộ phận nghiên cứu của công ty chứng khoán Samuel Sekuritas Indonesia, hi vọng Permata sẽ được lợi khi chỉ có một cổ đông duy nhất. “Với việc ngân hàng Permata trở thành công ty cho vay Buku IV [ngân hàng Indonesia với tổng vốn hơn 2,1 tỉ đô la Mỹ], sau khi tích hợp với các chi nhánh địa phương của ngân hàng Bangkok ở Indonesia và được ngân hàng Bangkok bơm thêm vốn, ngân hàng Permata sẽ có các nền tảng vững chắc,” Dharma nói. Chartsiri hiện là ủy viên chủ tịch của Permata, trong khi các ủy viên và giám đốc còn lại của Permata là một nhóm gồm cả người Indonesia lẫn người Thái. —Ardian Wibisono

Biên dịch: Quỳnh Anh

(Bài viết đăng trên Forbes Việt Nam số tháng 8+9 năm 2021.)

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/nguoi-xay-ngan-hang-bangkok-chartsiri-sophonpanich)

Xem thêm

3 năm trước

Gulf Energy chi hơn 290 triệu USD mua Thaicom