Kinh tế vĩ mô Việt Nam và cơ hội tại thị trường chứng khoán

Quý 1.2023, kinh tế Việt Nam tăng trưởng thấp hơn mục tiêu trong khi thị trường chứng khoán đi ngang, dao động buồn tẻ trong biên độ hẹp. Kịch bản nào chờ đợi phía trước?

Kinh tế vĩ mô Việt Nam

Nếu phác thảo những nét chấm phá về về kinh tế vĩ mô Việt Nam trong nửa đầu năm 2023 thì đó là hai mặt đối lập, nửa sáng và nửa tối. Đầu tiên, mặt sáng, là sự ổn định vĩ mô, trong đó hai điểm sáng nhất là tỉ giá và lạm phát. Việt Nam đang kiểm soát tốt lạm phát. Theo nghiên cứu của Dragon Capital, lạm phát trung bình tại Việt Nam trong 10 năm qua là 3,1%/năm thấp hơn mức 5,6%/năm trung bình tại các thị trường mới nổi.

Điểm sáng này có ý nghĩa tích cực khi nhiều nền kinh tế lớn, nhiều quốc gia phát triển đang đối mặt với tình trạng lạm phát cao tạo ra các sức ép an sinh và xã hội. Sau giai đoạn biến động mạnh vào đầu quý 4.2022 tỉ giá USD/VND đã ổn định trở lại. Thậm chí trong quý 1.2023 xuất khẩu suy giảm nhưng Việt Nam vẫn xuất siêu bốn tỉ đô la Mỹ.

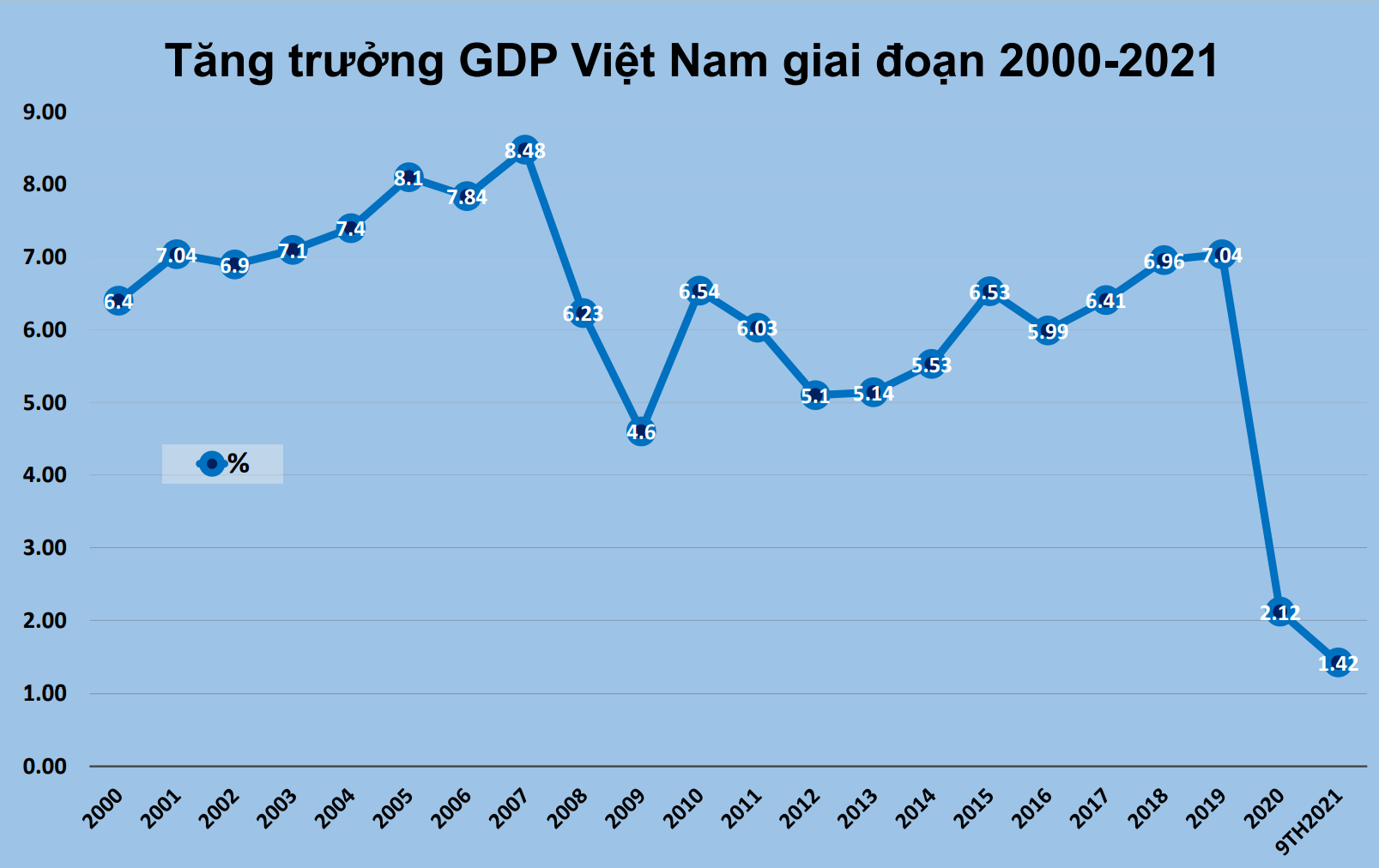

Về mặt tối, GDP quý 1.2023 của Việt Nam chỉ tăng trưởng 3,32%, một vấn đề cực kỳ đáng quan ngại vì mức tăng trưởng thấp diễn ra tại nhiều lĩnh vực quan trọng, từ kinh tế nội địa đến khu vực FDI. Có hai lý do bên trong và bên ngoài dẫn đến mức tăng trưởng thấp.

Nguyên nhân đầu tiên đến từ bên ngoài, xuất phát từ các ảnh hưởng từ khó khăn kinh tế toàn cầu. Tình trạng lạm phát tại nhiều quốc gia khiến sức mua giảm, người tiêu dùng buộc phải thắt lưng buộc bụng. Kết quả, các lĩnh vực xuất khẩu chính của Việt Nam đều suy giảm mạnh từ các mặt hàng điện thoại, điện tử đến những ngành thâm dụng lao động như dệt may, da giày, thủy sản…

Lý do thứ hai, nội tại nền kinh tế Việt Nam xuất hiện những vấn đề. Thị trường bất động sản đóng băng, thanh khoản trên thị trường sơ cấp gần như mất hút nhiều tháng qua. Bất động sản là ngành kinh tế quan trọng có tác động đến nhiều lĩnh vực quan trọng khác như nguyên vật liệu, hạ tầng, xây dựng, công nghiệp chế tạo, du lịch lưu trú và đặc biệt hệ thống ngân hàng.

Riêng lĩnh vực xây lắp thu hút sáu triệu lao động, thị trường bất động sản đóng băng tạo vòng xoáy đi xuống, tác động đến thị trường lao động, nhiều ngành nghề, ảnh hưởng tới thu nhập và sức mua.

Thị trường bất động sản đóng băng ảnh ảnh hưởng đến thị trường vốn, gồm cả thị trường trái phiếu và thị trường tín dụng. Trên thị trường sơ cấp, lượng trái phiếu doanh nghiệp phát hành mới sụt giảm trầm trọng, chỉ phục hồi nhẹ gần đây. Về tín dụng, tỉ lệ tăng trưởng tín dụng quý 1.2023 đạt 2,08%, cung tiền M2 thấp nhất trong hai thập niên.

Cung tiền yếu dẫn đến nền kinh tế ngày càng yếu đi do thu nhập, sức mua suy giảm tạo thành vòng xoáy kéo nhiều lĩnh vực và ngành nghề tiếp tục đi xuống. GDP tăng trưởng thấp phản ánh đúng thực trạng khó khăn của nền kinh tế khi chúng ta phải đối mặt cùng lúc với nhiều thách thức.

Hành động của Chính phủ

Một tín hiệu đáng mừng khi Chính phủ đã nhận thức rõ vấn đề khó khăn của cộng đồng doanh nghiệp và đề ra nhiều biện pháp tháo gỡ khó khăn trong sáu tháng qua. Chính phủ đã ban hành Nghị định số 08/2023/NĐ-CP tháo gỡ các khó khăn cho thị trường trái phiếu. Trên thị trường sơ cấp, lượng trái phiếu doanh nghiệp phát hành mới phục hồi nhẹ trong tháng 3.2023 sau khi Nghị định 08/2023 được chính thức ban hành.

Nhu cầu đầu tư của người dân Việt Nam vào các sản phẩm tài chính vẫn luôn tồn tại. Lượng trái phiếu doanh nghiệp lớn được phân phối trong giai đoạn 2020–2021 và thanh khoản hàng ngày trên các nền tảng giao dịch trái phiếu doanh nghiệp như tại Techcom Securities vẫn đạt tầm 200–400 tỉ đồng/ngày, phản ánh điều này.

Tuy nhiên, niềm tin vào kênh đầu tư này đang bị ảnh hưởng và cần có các cơ chế giúp cải thiện chất lượng và thanh khoản. Trên thị trường thứ cấp, lãi suất giao dịch đã được cải thiện đáng kể nhưng đối tượng tham gia chủ yếu là các định chế tài chính, nhà đầu tư cá nhân chưa mặn mà quay lại thị trường.

Tình trạng khó khăn tập trung ở các trái phiếu đến hạn và thiếu khả năng thanh toán trong lĩnh vực bất động sản vẫn chưa có dấu hiệu cải thiện. Nguồn vốn trung hạn cho các công ty bất động sản vẫn bế tắc. Thời gian các nhà đầu tư cá nhân củng cố lòng tin, quay lại thị trường có thể tính bằng năm.

Ngân hàng Nhà nước đã thực hiện ba đợt giảm lãi suất gỡ khó cho doanh nghiệp. Cơ quan này ban hành Thông tư 02/2023 và Thông tư 03/2023 về việc giãn, hoãn nợ và cho phép ngân hàng tiếp tục mua trái phiếu doanh nghiệp gỡ một phần khó khăn cho ngân hàng và bất động sản. Tuy nhiên giải pháp căn cơ để thị trường bất động sản phục hồi nằm ở việc giải phóng nguồn cung hàng tồn kho hiện nay và đẩy mạnh phát triển phân khúc nhà ở xã hội, loại sản phẩm phù hợp với nhu cầu thực tế.

Chính sách tiền tệ của Việt Nam đang đi đúng hướng nhưng chưa đủ tạo ra tác động mạnh. Con tàu đang mắc cạn, không thể mau chóng di chuyển ngay ra khỏi vị trí nếu chỉ khởi động động cơ bên trong mà còn cần thêm các lực kéo đến từ bên ngoài.

Với vĩ mô ổn định, Việt Nam có dư địa để tiếp tục giảm lãi suất. Sẽ có lo lắng nhất định về chênh lệch lãi suất của trái phiếu kỳ hạn năm năm của Việt Nam và Mỹ. Nỗi lo có lý nhưng lãi suất cho vay và lãi suất huy động của Việt Nam đang cao hơn Mỹ khá nhiều.

Chẳng hạn cho vay bất động sản của Mỹ là 6,2% còn Việt Nam giai đoạn căng thẳng lên tới 14-16% và hiện nay dù giảm vẫn ở mức 12%, gấp đôi Mỹ. Vì vậy về lãi suất chúng ta không thể chỉ nhìn một thị trường trái phiếu mà cần nhìn thêm vào lãi suất cho vay thực tế. Tín dụng vẫn có dư địa giảm thêm lãi suất.

Khi vĩ mô ổn định, Việt Nam còn dư địa chính sách tài khóa để hỗ trợ nền kinh tế. Năm 2022, nợ công của Việt Nam khoảng 38% GDP và năm 2023 dự kiến ở mức 35,7% thấp hơn nhiều so với mức trần 60%. Việt Nam có thể lựa chọn chính sách tài khóa làm vai trò trụ cột để thực hiện “mục tiêu kép” – vừa thúc đẩy kinh tế phục hồi, vừa điều tiết ổn định kinh tế vĩ mô. Chính phủ có thể thực hiện chính sách tài khóa mở rộng tập trung tháo gỡ khó khăn cho cộng đồng doanh nghiệp và người dân, vừa vực dậy niềm tin vừa kịp thời gian giảm áp lực chi phí cho doanh nghiệp.

Cơ hội ở thị trường chứng khoán

Thị trường chứng khoán luôn vận động theo chu kỳ tăng trưởng – giảm giá – phục hồi. Từ đỉnh lịch sử 1.536 điểm VN-Index đã suy giảm trong khoảng 17 tháng và hiện tại vẫn giảm khoảng 30% so với đỉnh, đi ngang trong biên độ hẹp quanh 1.030 – 1.080 điểm trong nửa đầu năm 2023.

Xu hướng của thị trường chứng khoán được vận động dựa trên hai yếu tố chính. Thứ nhất là dòng tiền, mà cụ thể là chính sách tiền tệ nới lỏng hay thắt chặt. Thứ hai là triển vọng tăng trưởng lợi nhuận của doanh nghiệp. Yếu tố thứ nhất, Việt Nam đang thực hiện nới lỏng tiền tệ hỗ trợ tăng trưởng. Yếu tố thứ hai, khả năng tăng trưởng lợi nhuận cần quan sát.

Theo nghiên cứu của Dragon Capital, năm 2023 có thể lợi nhuận các doanh nghiệp niêm yết đi ngang nhưng với các biện phát thúc đẩy tăng trưởng kinh tế có thể kỳ vọng lợi nhuận của các doanh nghiệp niêm yết sẽ phục hồi vào năm 2024. Vì vậy, nhiều khả năng những khó khăn lớn nhất trên thị trường chứng khoán đã qua đi nhưng khả năng phục hồi bền vững cần quan sát thêm.

Nhiều nhà đầu tư lớn quốc tế đang khá bi quan về thị trường chứng khoán Mỹ. Lượng tiền mặt bên ngoài chờ các đợt điều chỉnh của thị trường khá lớn vì vậy lực lượng bắt đáy hùng hậu có thể trở thành nhân tố bí ẩn khiến mức sụt giảm không như kỳ vọng. Cũng cần nhắc lại, khi giới đầu tư dồn sự chú ý đến các chỉ số chứng khoán Mỹ thì các chỉ số chứng khoán Nhật Bản và EU đã phục hồi đáng kể.

Dragon Capital quan sát sự vận động của thị trường chứng khoán theo bộ chỉ số với năm tiêu chí: lãi suất; tỉ giá; thanh khoản hệ thống ngân hàng; số lượng doanh nghiệp phá sản; và kỳ vọng lợi nhuận của doanh nghiệp (xem bảng). Hiện tại, theo quan sát của chúng tôi đã có 4/5 dấu hiệu hội tụ phát đi tín hiệu thị trường chứng khoán tạo đáy, bước vào giai đoạn phục hồi.

Chỉ số cuối cùng, lợi nhuận của doanh nghiệp niêm yết vẫn chưa xác nhận việc cải thiện hiệu quả hoạt động khi các khó khăn vẫn hiện hữu: thị trường bất động sản đóng băng, tiêu dùng nội địa yếu, xuất khẩu chậm chạp…

Nhìn về dài hạn thị trường chứng khoán Việt Nam có sức hấp dẫn khi kinh tế Việt Nam tiếp tục giữ tốc độ tăng trưởng cao trong dài hạn. So với các thị trường mới nổi và các quốc gia láng giềng trong khu vực, Việt Nam có nền chính trị ổn định, vị trí địa lý thuận lợi, lực lượng lao động trẻ, thị trường tiêu dùng nội địa rộng lớn, chính sách thu hút đầu tư rộng mở đã và đang đón nhận tích cực dòng vốn đầu tư quốc tế cùng sự dịch chuyển chuỗi cung ứng.

Việt Nam là đối tác duy nhất ký kết hiệp định thương mại với năm quốc gia đại diện hội đồng thường trực Liên Hợp Quốc nên trong thương mại quốc tế ngày càng giữ vị thế quan trọng.

Có thể năm 2023 sẽ là năm tích lũy với chứng khoán Việt Nam. Mức định giá thấp sẽ hạn chế đáng kể các rủi ro khi tham gia thị trường. Các nhà đầu tư nên sẵn sàng đón cơ hội thị trường phục hồi vào năm 2024 và bước sang một chu kỳ tăng giá mới. Vì vậy, trong kịch bản thị trường chứng khoán thế giới điều chỉnh khoảng 10% và VN–Index có pha điều chỉnh tương đồng sẽ mở ra vị thế mua tuyệt vời cho các nhà đầu tư đứng ngoài thị trường đang nắm giữ vị thế tiền mặt.

Theo Forbes Việt Nam số 118, tháng 6.2023, chuyên đề 50 công ty niêm yết tốt nhất Việt Nam

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/kinh-te-vi-mo-viet-nam-va-co-hoi-tai-thi-truong-chung-khoan)

Xem thêm

1 năm trước

Tổng nợ toàn cầu cán mốc đáng kinh ngạc