Tình trạng đầu tư cấp vốn ồ ạt đã chấm dứt. Hàng chục công ty khởi nghiệp tài chính đầy triển vọng một thời giờ đây đang cố thu hút lượng khách hàng ít ỏi và rơi vào tình trạng thiếu tiền mặt. Đối với hầu hết các công ty công nghệ tài chính (fintech), chỉ có lựa chọn hợp nhất hoặc đóng cửa.

“Một số nhà đầu tư mạo hiểm đang lo lắng ‘Chúng tôi không biết khi nào mọi việc chạm đáy,’” một giám đốc điều hành công ty fintech cho biết. “Chẳng có lý do gì để chúng tôi đầu tư vào.”

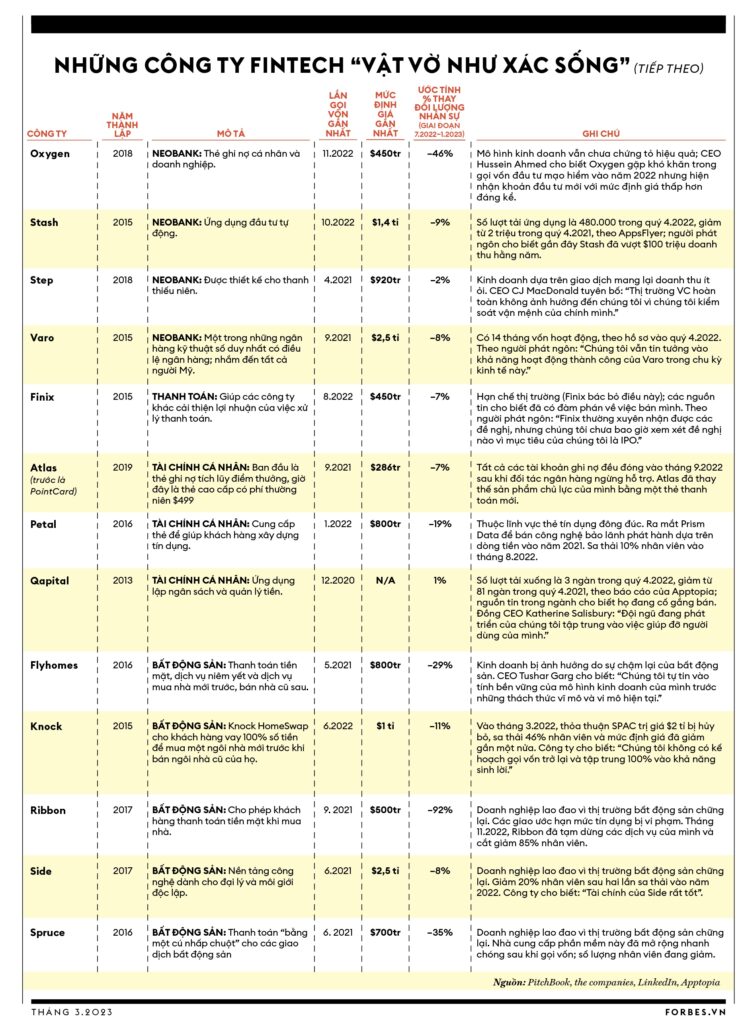

Ngày 15.11.2022, những người đồng sáng lập của Ribbon Home, công ty fintech năm năm tuổi từng hứa hẹn sẽ khắc phục tình trạng bất ổn của thị trường mua nhà bằng cách cho phép người mua chi trả hoàn toàn bằng tiền mặt, đã gửi một email khó hiểu cho toàn bộ nhân viên của công ty.

“Trong giai đoạn không chắc chắn này, chúng tôi yêu cầu những nhân viên không phải giao dịch trực tiếp với khách hàng hoặc không xử lý các vấn đề tài chính, chuyển sự tập trung từ công việc sang chăm sóc bản thân, dành thời gian cho gia đình và làm những việc khiến bạn thoải mái,” trích một phần của bức thư.

Sáu ngày sau, công ty Ribbon có trụ sở tại thành phố New York sa thải 85% nhân viên – 190 người – và cắt giảm mức trợ cấp thôi việc xuống còn một tuần so với con số sáu tuần mà họ đã hứa trước đó. Tính đến nay, chỉ còn lại chưa đến 30 nhân viên và gần đây công ty thông báo tạm dừng tất cả các hoạt động kinh doanh mới.

Sự tồn tại của Ribbon giờ chỉ còn đếm từng ngày. Nhưng hồi tháng 9.2021, trong bối cảnh bùng nổ thị trường nhà ở do đại dịch, các nhà đầu tư mạo hiểm bao gồm Bain Capital và Greylock đã đổ 150 triệu đô la Mỹ vào công ty khởi nghiệp này, định giá Ribbon ở mức 500 triệu đô la Mỹ.

Số tiền này được cho là sẽ thúc đẩy tăng trưởng bùng nổ – công ty dự đoán sẽ có “10 tỉ đô la Mỹ giao dịch mua nhà hằng năm” – và lượng nhân viên tăng vọt lên 360 người.

Những tháng ngày kiếm tiền dễ dàng đó đã qua. Lãi suất thế chấp mua nhà đã tăng hơn gấp đôi kể từ năm 2021, làm hạ nhiệt thị trường và nhu cầu mua nhà hoàn toàn bằng tiền mặt. Ribbon có khả năng không bao giờ đạt được lợi nhuận và phụ thuộc rất nhiều vào nguồn đầu tư liên tục từ bên ngoài.

Không giống như các ngân hàng truyền thống có nguồn tiền gửi để tài trợ cho các khoản thế chấp mua nhà, Ribbon cần các công ty ở phố Wall tài trợ cho các giao dịch mua nhà bằng tiền mặt của khách hàng. Goldman Sachs và Waterfall Asset Management, các nhà tài trợ chính của Ribbon, đã rút lại đầu tư vì Ribbon không còn đáp ứng các yêu cầu cho vay của họ. Ribbon từ chối bình luận sự việc.

Giống như nhiều công ty fintech đầy hứa hẹn một thời, Ribbon đang bị dồn vào thế khó. Công ty nhanh chóng hết tiền và mô hình kinh doanh thất bại của họ sẽ không tạo ra lượng tiền mặt mới. Các công ty fintech gặp khó khăn chỉ có thể lựa chọn đóng cửa hoặc bán tháo doanh nghiệp. Một giám đốc điều hành công ty fintech nói: “Có những nhà đầu tư mạo hiểm bảo rằng ‘Mọi thứ trong danh mục đầu tư của chúng tôi đều được rao bán.’”

Fintech là thuật ngữ được sử dụng rộng rãi cho các công ty khởi nghiệp công nghệ tập trung vào các dịch vụ tài chính. Những công ty non trẻ này hầu hết được thành lập trong thập niên vừa qua, với mục tiêu thay thế các ngân hàng bảo thủ, công ty bảo hiểm và công ty thẻ tín dụng bằng công nghệ đột phá.

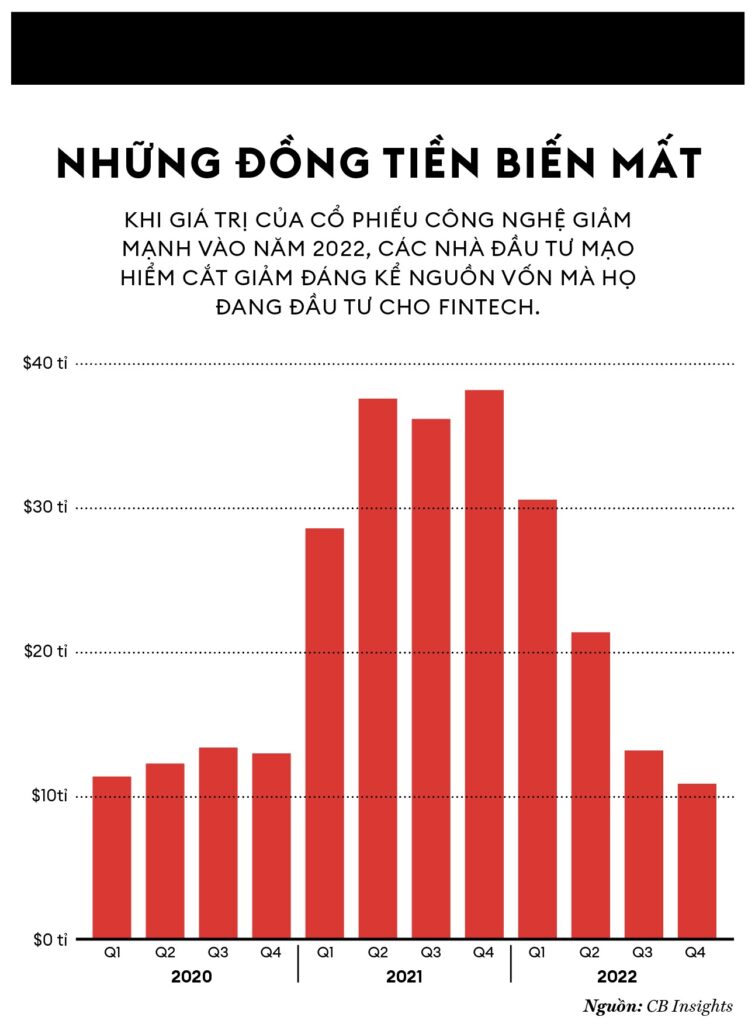

Chỉ một vài năm trước đây, các nhà đầu tư mạo hiểm vô cùng yêu thích lĩnh vực này. Năm 2021, CB Insights báo cáo rằng các công ty fintech đã huy động được hơn 140 tỉ đô la Mỹ trong 5.474 vòng gọi vốn. Con số này nhiều hơn ba năm trước đó cộng lại.

Theo báo cáo của S&P Global Market Intelligence, khi thị trường đại chúng tăng vọt, nhiều công ty đã niêm yết, huy động được 10 tỉ đô la Mỹ từ khoảng 28 đợt IPO fintech năm 2020 và 2021. Hàng loạt tỉ phú xuất phát từ các công ty như Affirm (cho vay mua trước trả sau), Marqeta (phương thức xử lý thanh toán mới) và Upstart (cho vay được AI kiểm duyệt).

Nhưng với tình trạng thị trường IPO đang đóng băng và cổ phiếu fintech giảm 60% so với mức đỉnh, các nhà đầu tư mạo hiểm và chủ ngân hàng đã cắt nguồn tiền mặt, không chỉ đối với các khoản đầu tư mới mà còn cả các khoản đầu tư bổ sung cho các công ty danh mục đầu tư hiện có. Theo CB Insights, đầu tư cho fintech đã giảm xuống còn 11 tỉ đô la Mỹ trong quý 4.2022 – mức thấp nhất kể từ năm 2018.

“Một số nhà đầu tư mạo hiểm đang lo lắng ‘Chúng tôi không biết khi nào thị trường chạm đáy,’” một giám đốc điều hành một công ty fintech cho biết. Sheel Mohnot, đồng sáng lập và giám đốc hợp danh tại Better Tomorrow Ventures, cho biết thêm: “Chúng tôi chắc chắn sẽ phải ngừng hoạt động trong năm nay. Sẽ rất đau lòng.”

January Ventures, công ty đầu tư mạo hiểm tại Boston, vừa thực hiện cuộc khảo sát 450 công ty khởi nghiệp giai đoạn đầu vào mùa thu năm 2022 và kết luận rằng 81% trong số đó chỉ có sẵn lượng tiền mặt để hoạt động dưới một năm. Trong cuộc điều tra kéo dài nhiều tháng, Forbes đã sử dụng dữ liệu từ CB Insights và PitchBook để rà soát hơn 200 công ty khởi nghiệp fintech có vòng gọi vốn cuối cùng cách đây ít nhất 18 tháng.

Sau đó, chúng tôi gọi cho hàng chục nhân vật trong ngành, nhà đầu tư, chủ ngân hàng, nhà phân tích và nhà sáng lập fintech để có được danh sách rút gọn các công ty khởi nghiệp thiếu tiền mặt thành những công ty có mô hình kinh doanh chưa chứng tỏ hiệu quả và không sinh lãi.

Nhiều công ty đang có những dấu hiệu khó khăn rõ ràng, chẳng hạn như sa thải hàng loạt nhân viên. Trong quá trình thực hiện báo cáo, chúng tôi cũng phát hiện các công ty fintech gặp khó khăn khác đã huy động được tiền trong thời gian gần đây hơn.

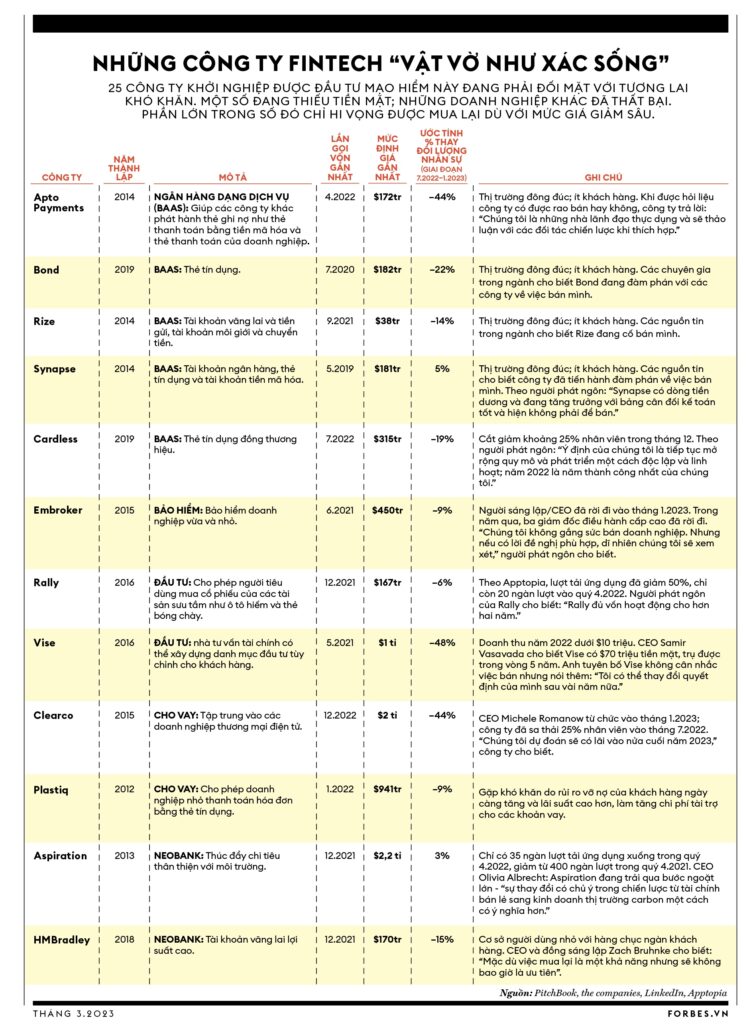

Tổng cộng, 25 công ty fintech “vật vờ như xác sống” trong danh sách của chúng tôi (xem trang bên) đã thu hút được tổng cộng khoảng 7,5 tỉ đô la Mỹ tiền mặt của nhà đầu tư với mức định giá gần đây lên tới 2,5 tỉ đô la Mỹ. Nhiều công ty trong số này sẽ được mua lại hoặc sẽ phải đóng cửa.

Jigar Patel, đứng đầu bộ phận ngân hàng đầu tư của Morgan Stanley trong lĩnh vực fintech, cho biết: “Đằng sau những cánh cửa đóng kín, rất nhiều cuộc đàm phán về mua bán và sáp nhập đang diễn ra.”

Không có danh mục nào trong fintech có thể gặp nhiều rắc rối hơn cái gọi là “ngân hàng thế hệ mới” (neobank). Ý tưởng của những người công kích hệ thống ngân hàng lâu đời này rất đơn giản: Cung cấp các dịch vụ ngân hàng tiêu dùng cơ bản như thẻ ghi nợ, thẻ tín dụng và các khoản vay nhỏ trên điện thoại di động. Các ứng dụng giảm thiểu rắc rối về thủ tục giấy tờ, giảm phí và loại bỏ các cuộc gặp mặt trực tiếp.

Trong thời kỳ đại dịch, khi hàng triệu người gửi ngân hàng những món hời nhỏ từ gói thanh toán kích thích kinh tế, thì các neobank như Chime, Current và Varo thu hút được rất nhiều khách hàng. CB Insights ước tính kể từ năm 2020, có 47 neobank đã huy động được tổng cộng 7,5 tỉ đô la Mỹ vốn đầu tư mạo hiểm.

Step, neobank thành lập được bốn năm tại Palo Alto, California, cung cấp tài khoản tiết kiệm, thẻ tín dụng và đầu tư tiền mã hóa cho thanh thiếu niên. Năm 2021, Step đạt mức định giá cao 920 triệu đô la Mỹ từ những nhà đầu tư bao gồm nam diễn viên Will Smith, quỹ đầu tư công nghệ Coatue và doanh nghiệp thanh toán Stripe.

Đến cuối năm, Step có 2,7 triệu khách hàng, nhưng theo các nguồn tin am hiểu tình hình tài chính của công ty, doanh thu hằng năm chỉ ở mức dưới 10 triệu đô la Mỹ.

Khoản tài trợ vốn cổ phần gần nhất của Step diễn ra cách đây gần hai năm, vào tháng 4.2021, với mức định giá 100 triệu đô la Mỹ. Họ vẫn chưa hòa vốn. Tháng 7.2022, công ty sa thải khoảng 20% nhân viên, dù CEO của công ty, CJ MacDonald, tuyên bố rằng việc cắt giảm là dựa theo hiệu suất và cho biết doanh thu của công ty đã vượt 10 triệu đô la Mỹ vào năm 2021 (ông từ chối cung cấp bằng chứng cho Forbes).

Một ngân hàng thế hệ mới khác, Aspiration, ra mắt năm 2014 với sứ mệnh thân thiện với môi trường bao gồm tùy chọn làm tròn các giao dịch mua sắm của thẻ ghi nợ thành số tiền gần nhất để trồng cây và nhận được đầu tư từ các diễn viên Leonardo DiCaprio và Orlando Bloom.

Theo công ty phân tích thị trường di động Apptopia, số lượt tải ứng dụng Aspiration giảm từ 400 ngàn mỗi quý vào cuối năm 2021 xuống còn 35 ngàn vào cuối năm 2022. Tháng 10.2022, một thỏa thuận SPAC được lên kế hoạch, định giá công ty thua lỗ này ở mức 2,3 tỉ đô la Mỹ, đồng thời hứa sẽ bơm 400 triệu đô la Mỹ tiền mặt mới nhưng rồi bị trì hoãn và CEO của công ty từ chức.

Gần đây, Aspiration đã nỗ lực hướng đến các khách hàng doanh nghiệp, hứa hẹn cung cấp các giải pháp tín dụng carbon cho các tập đoàn, trong khi thời hạn IPO và thương vụ SPAC của họ được gia hạn đến ngày 31.3.2023.

Một giám đốc điều hành ngân hàng cho biết: “Các neobank đã cố gắng trong 10 năm và họ có nhiều kinh phí hoạt động hơn bất kỳ ai có thể tưởng tượng. Không doanh nghiệp nào trong số đó tìm ra cách làm cho nền kinh tế hoạt động. Xây dựng thương hiệu quá tốn kém. Thu hút khách hàng thông qua phần tìm kiếm có trả phí và mạng xã hội quá tốn kém. Trở thành chuyên nghiệp trong lĩnh vực cho vay thực sự khó khăn và mất rất nhiều thời gian.”

Một trở ngại lớn khác: Neobank không thực sự là ngân hàng. Vì họ thiếu điều lệ ngân hàng, nên nếu họ muốn cho khách hàng vay thì phải trả phí cho ngân hàng khác hoặc tìm nhà đầu tư để cho vay. Việc vay vốn trở nên đắt đỏ, đặc biệt khi chi phí vốn lớn hơn 0. Hiện nay, lãi suất quỹ liên bang (lãi suất mà các ngân hàng cho vay lẫn nhau) khoảng 4,25%, tăng từ 0,08% một năm trước.

Varo, neobank có trụ sở tại San Francisco, đã chi 100 triệu đô la Mỹ để có điều lệ ngân hàng riêng nhằm cho vay sinh lời nhiều hơn. Hiện họ phải đối mặt với thách thức khác: Họ không có cơ sở tiền gửi đủ lớn để có thể cho vay. Tính đến cuối tháng 12.2022, Varo báo cáo có 5,3 triệu tài khoản với tổng số tiền gửi 276 triệu đô la Mỹ, nghĩa là trung bình một tài khoản của công ty chỉ có 52 đô la Mỹ.

Một yếu tố có khả năng thúc đẩy các con số này tăng lên: Varo – công ty quảng cáo rằng mình không thu phí – tiếp cận sớm vào phần tiền lương và 6% tiền hoàn lại khi mua sắm bằng thẻ tín dụng – phục vụ cho khách hàng có thu nhập thấp hơn và trung bình, nhiều người trong số họ sử dụng Varo làm tài khoản ngân hàng chính của họ.

Phần lớn thu nhập của Varo đến từ hoạt động giao dịch – khoản phí từ 1%-2% mà người bán phải trả khi người tiêu dùng quẹt thẻ tín dụng và thẻ ghi nợ của họ, còn hoạt động cho vay chiếm chưa đến 10% doanh thu năm 2022 của Varo. Theo hồ sơ gần nhất, vốn hoạt động của công ty chỉ còn đủ cho 14 tháng.

Người phát ngôn của công ty cho biết: “Chúng tôi vẫn tin tưởng vào khả năng hoạt động thành công của Varo trong chu kỳ kinh tế này.”

Neobank không phải là những doanh nghiệp duy nhất có mô hình kinh doanh chưa hoàn thiện. Vise là công ty khởi nghiệp nổi tiếng ở New York do hai nhà sáng lập 22 tuổi lãnh đạo, bán phần mềm có AI hỗ trợ cho các chuyên gia tư vấn tài chính, cho phép họ nhanh chóng tạo danh mục đầu tư tùy chỉnh, chi phí thấp.

Công ty khởi nghiệp này đạt mức định giá một tỉ đô la Mỹ trong vòng gọi vốn năm 2021 do Ribbit Capital và Sequoia dẫn đầu. Dù họ tự hào đang quản lý một lượng lớn tài sản đến từ các nhà tư vấn, nhưng các thông tin tài chính tiết lộ tính đến tháng 9.2022, tài sản do họ quản lý chỉ là 362 triệu đô la Mỹ (Vise tuyên bố tài sản họ quản lý là gần 500 triệu đô la Mỹ).

Với mức phí khoảng 0,5% tài sản, doanh thu của Vise ở mức vài triệu đô la Mỹ. Chịu sự cạnh tranh gay gắt từ các nền tảng phần mềm quản lý danh mục đầu tư hiện có và tâm lý e ngại thay đổi của các nhà tư vấn tài chính, không có gì lạ khi Vise gặp khó khăn.

Đồng sáng lập và CEO Samir Vasavada cho biết công ty khởi nghiệp 50 người của anh có 70 triệu đô la Mỹ tiền mặt và có nguồn vốn hoạt động cho hơn năm năm. Tuy nhiên, công ty cũng cố gắng tạo quan hệ đối tác với các tổ chức tài chính lớn, mối quan hệ này thường kết thúc bằng giao dịch mua lại. Vasavada cho biết Vise không cân nhắc bán, nhưng anh nói, “Tôi có thể thay đổi quyết định trong vài năm nữa.”

Tiếp đó là rắc rối khi có quá nhiều công ty cố gắng thu hút lượng khách hàng quá ít ỏi. “Điều gì sẽ xảy ra nếu có một trận bóng và có 16 đứa trẻ đứng bán nước chanh?” Steve McLaughlin, người sáng lập và CEO của ngân hàng đầu tư tập trung vào công nghệ tài chính FT Partners có trụ sở tại San Francisco đưa ra vấn đề. “Nước chanh rất ngon, nhưng tất cả bọn trẻ sẽ kinh doanh thất bại.”

Vấn đề quá tải trở nên nghiêm trọng đối với các công ty cung cấp dịch vụ ngân hàng (BaaS), một nhóm các công ty khởi nghiệp được thổi phồng quá mức đang cố gắng bán phần mềm của họ cho các công ty khác, đặc biệt là các neobank, muốn cung cấp các sản phẩm tài chính như tài khoản vãng lai và tài khoản tiền gửi.

Hai trong số các nhà cung cấp BaaS được giao dịch công khai, lâu đời nhất đều có trụ sở tại Austin, Texas: Q2, với vốn hóa thị trường 1,8 tỉ đô la Mỹ và Green Dot, vốn hóa thị trường 940 triệu đô la Mỹ. Green Dot chỉ sinh lời ít và Q2 chưa bao giờ có lãi kể từ khi IPO vào năm 2014.

Trong 12 tháng qua, công ty lỗ 100 triệu đô la Mỹ trên doanh thu 550 triệu đô la Mỹ. Chỉ tính riêng từ tháng 1.2020, 13 công ty khởi nghiệp BaaS khác nhau đã huy động được tổng cộng 2,1 tỉ đô la Mỹ vốn đầu tư mạo hiểm, theo CB Insights.

Vấn đề không chỉ là có quá nhiều nhà doanh nghiệp BaaS (ngân hàng dưới dạng dịch vụ) nhưng lại quá ít khách hàng, với hầu hết trong số họ đều đang gặp khó khăn về tài chính, mà các quy định tốn kém cũng sắp được ban hành.

Vào tháng 11.2022, bộ Tài chính Hoa Kỳ đưa ra báo cáo khuyến nghị các công ty, bao gồm cả các doanh nghiệp BaaS, tham gia các mối quan hệ “ngân hàng-fintech” phải tuân theo quy định và giám sát của các cơ quan quản lý ngân hàng, bao gồm cục Bảo vệ tài chính người tiêu dùng.

Do đó, không có gì ngạc nhiên khi rất nhiều công ty khởi nghiệp BaaS đang gặp khó khăn. Rize, doanh nghiệp BaaS tại New York, đang tìm kiếm người mua – những nguồn tin quen thuộc với vấn đề này cho biết (Rize không trả lời câu hỏi của Forbes). Railsr, một doanh nghiệp BaaS ở Anh cũng vậy. Người phát ngôn của Railsr cho biết: “Các điều kiện thị trường trong 12 tháng qua đang thúc đẩy cuộc đua mở rộng quy mô và hợp nhất thị trường.”

Synapse, công ty khởi nghiệp ở San Francisco, có nhiều tiềm năng hơn hầu hết các nhà cung cấp BaaS. Tuy nhiên, các hoạt động quản lý lạm dụng, bao gồm cả việc sa thải công khai tùy tiện, đã dẫn đến một cuộc “chảy máu nhân tài” vào năm 2020. Những người trong ngành cho biết, trong sáu tháng qua, Synapse đã tự mua mình với mức giá thấp hơn đáng kể so với giá trị 180 triệu đô la Mỹ mà công ty đưa ra trong vòng gọi vốn gần đây nhất vào năm 2019.

Người phát ngôn của công ty khẳng định: “Synapse có dòng tiền dương và đang tăng trưởng với bảng cân đối kế toán vững chắc và hiện không phải để bán.” Người này cũng bác bỏ tin công ty có quá nhiều nhân viên nghỉ việc.

Một loạt thất bại của doanh nghiệp BaaS gây rủi ro cho toàn bộ hệ sinh thái fintech vì phần mềm của họ cung cấp các kết nối quan trọng với các ngân hàng truyền thống. “Điều gì sẽ xảy ra khi nhà cung cấp cơ sở hạ tầng cốt lõi của bạn là công ty khởi nghiệp đang thua lỗ và không thể gọi vốn tiếp?” Merritt Hummer, nhà đầu tư fintech kiêm đối tác hợp danh tại Bain Capital, đặt câu hỏi.

Không phải ai cũng tin rằng sự thất bại của fintech là điều xấu. Một đối tác hợp danh tại một công ty đầu tư mạo hiểm hàng đầu cho biết: “Tôi chỉ coi đó là một phần tự nhiên trong cách hình thành vốn”.

Biên dịch: Quỳnh Anh

Theo Forbes Việt Nam số 115, tháng 3.2023

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/dieu-tra-cua-forbes-ngay-phan-xet-cua-fintech)

Xem thêm