Khi niềm tin vào ngân hàng truyền thống giảm sút, hai tên tuổi mang tính biểu tượng nhất trong lĩnh vực công nghệ và tài chính đang hợp tác với nhau để tạo ra sản phẩm FinTech (công nghệ tài chính) rất mạnh của Hoa Kỳ.

Tuần trước, Apple chính thức lấn sân sang mảng dịch vụ tài chính tiêu dùng ở Hoa Kỳ. Trong khi ngân hàng trả mức lãi suất tiết kiệm trung bình thấp hơn 0,5%, thì công ty công nghệ trị giá 2,6 ngàn tỉ USD này thông báo cung cấp dịch vụ gửi tiết kiệm với lãi suất 4,15%/năm. Ngoài ra, công ty không yêu cầu số tiền gửi tối thiểu, đồng thời khoản tiết kiệm được công ty Bảo hiểm tiền gửi liên bang (FDIC) bảo đảm.

Apple ra mắt dịch vụ mới này trong thời điểm nhiều ngân hàng khu vực đang giải quyết khó khăn theo sau cuộc khủng hoảng Silicon Valley Bank để duy trì lãi suất cơ bản, bên cạnh đó các startup fintech thiếu vốn cũng đang gặp khó khăn.

Do Apple không có giấy phép ngân hàng nên công ty hợp tác với Goldman Sachs Bank USA, còn được biết đến với thương hiệu Marcus, để cung cấp dịch vụ trên. Theo cách nói của fintech, Apple là một ngân hàng kỹ thuật số trực tuyến giống như Chime, Revolut và Monzo – ngoại trừ thương hiệu hùng mạnh với hơn hai tỉ chiếc điện thoại iPhone trên toàn cầu, hiện đang phục vụ như một chi nhánh của Goldman.

Theo cuộc khảo sát hằng năm về danh tiếng của các thương hiệu lớn nhất thế giới do Gallup thực hiện, năm ngoái, trước thời điểm SVB phá sản, chỉ 27% người Mỹ cho biết họ có “rất nhiều hoặc khá nhiều” niềm tin vào ngân hàng trong nước. Tỉ lệ này giảm so với mức cao nhất 60% vào năm 1979. Trái lại, Apple giữ vị trí dẫn đầu trong năm thứ mười liên tiếp vào năm 2022 theo bảng xếp hạng Thương hiệu tốt nhất toàn cầu mỗi năm của Interbrand. Ngân hàng duy nhất lọt vào tốp 25 là JPMorgan, xếp ở vị trí 24, trước YouTube.

“Apple phát triển cực kỳ nhanh còn nhiều ngân hàng đang chậm tăng tốc,” chuyên viên phân tích Dan Ives của Wedbush Securities cho biết.

Dịch vụ gửi tiết kiệm với lãi suất cao chỉ dành cho khách hàng có thẻ tín dụng của Apple, Apple Card. Những người dùng này có thể tạo tài khoản trong vài phút đồng thời tự động nhận được khoản tiền thưởng khi sử dụng thẻ tín dụng. Tài khoản sẽ được hiển thị trên màn hình ví điện tử của Apple, nơi người dùng có thể theo dõi số dư cũng như tiền lãi kiếm được. Sản phẩm này cho phép Apple cung cấp thêm một lợi ích hấp dẫn khác cho iPhone bằng cách đẩy mạnh ví điện tử tích hợp sẵn.

“Thực sự điều đó tạo đà phát triển mọi thứ trong hệ sinh thái,” David Donovon, phó chủ tịch điều hành dịch vụ tài chính của công ty tư vấn Publicis Sapient cho biết.

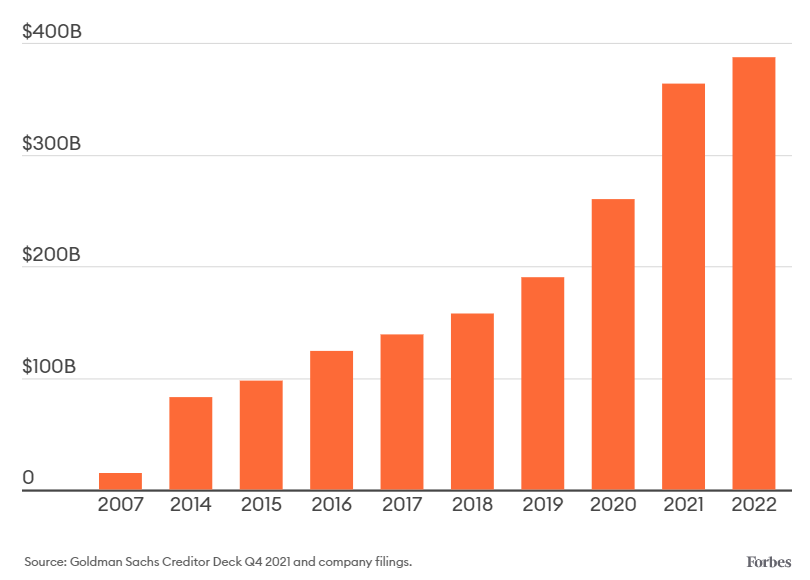

Mức tăng trưởng tiền gửi của Goldman

Tiền gửi đang trở thành một nguồn vốn lớn hơn cho ngân hàng khi phát triển hoạt động kinh doanh và tiêu dùng. Dịch vụ gửi tiết kiệm với lãi suất 4,15% của Apple sẽ thúc đẩy xu hướng này.

Dịch vụ gửi tiết kiệm mới này chỉ là một trong các dịch vụ tài chính nổi tiếng do công ty công nghệ ở Cupertino cung cấp. Tháng trước, công ty ra mắt dịch vụ mua trước trả sau, tạo điều kiện cho người tiêu dùng chọn thanh toán làm 4 lần trong vòng 6 tuần mà không bị tính lãi hoặc phí.

Hồi tháng 7, Apple ra mắt tính năng chạm để thanh toán cho phép người bán chấp nhận thanh toán trực tiếp thông qua chiếc iPhone. Bằng cách cung cấp các sản phẩm tài chính như thế này cho người tiêu dùng lẫn người bán, Apple đang hiện diện ở mọi khía cạnh trong cuộc sống của khách hàng trong khi thu phí quẹt thẻ đồng thời bán chéo các sản phẩm của chính mình.

Trong tất cả các sản phẩm tài chính, Goldman Sachs hoạt động hỗ trợ phía sau, mặc cho danh tiếng đáng nể, cho thấy rằng họ đang dám chắc là khách hàng không còn đánh giá sự vững chắc cũng như lịch sự phát triển lâu dài mà hàng ngàn tổ chức tài chính được FDIC bảo đảm tiếp tục dựa vào.

Về cơ bản, Goldman Sachs 154 năm tuổi là một ngân hàng có cơ sở hạ tầng không giống như Evolve và Cross River, những nhà cung cấp dịch vụ ngân hàng không tên tuổi phục vụ các fintech khác.

“Chính những mối quan hệ hợp tác như thế này cơ bản có thể làm cho hoạt động ngân hàng trở nên vô hình,” Chris Nichols, giám đốc phụ trách thị trường vốn tại SouthState Bank, cho biết:

Đây không phải là lần đầu tiên một công ty uy tín nằm ngoài lĩnh vực ngân hàng cố gắng lấn sang mảng tài chính tiêu dùng. Vào những năm 1970, Sears Roebuck, có thời điểm là nhà bán lẻ lớn nhất Hoa Kỳ với thương hiệu hùng mạnh giống như Apple, cung cấp ấn phẩm quảng cáo cùng với thẻ tín dụng khắp nơi, sở hữu nhiều chi nhánh tiết kiệm cũng như cho vay ở khắp California.

Vào những năm 1980, Sears tiếp tục mua lại công ty môi giới chứng khoán Dean Witter Reynolds và nhà môi giới bất động sản Coldwell, Baker & Co. Tuy nhiên, Sear thất bại trong hoạt động kinh doanh bán lẻ cốt lõi khi những đối thủ bán lẻ hàng đầu về ứng dụng công nghệ như Walmart và Target lấy mất thị phần. Sự trỗi dậy của Amazon càng làm cho Sear thua lỗ nặng. Kết quả vào năm 2018, công ty nộp đơn xin phá sản.

Trước khi Apple ra mắt dịch vụ gửi tiết kiệm mới dưới sự hợp tác với Goldman Sachs, khoản tiền được tặng mỗi ngày khi chi tiêu qua thẻ tín dụng của Apple được tự động chuyển vào Apple Cash, một thẻ trả trước nằm trong ví điện tử của iPhone do Green Dot Bank phát hành. Apple nuôi tham vọng muốn phát triển Apple Cash trở thành một phương thức để khách hàng gửi tiền thông qua iMessage giống như cách người tiêu dùng sử dụng Venmo của PayPal hoặc CashApp của Block.

Công ty đang định vị ví điện tử trở thành công cụ quản trị dữ liệu về tài chính hoàn chỉnh cho người tiêu dùng bằng cách liên kết giữa tài khoản tiết kiệm, chuyển khoản trực tiếp cũng như thanh toán với tính năng chạm tại cửa hàng và nút Apple Pay. Quy trình có thể kết thúc với cái gọi là siêu ứng dụng như AliPay của Trung Quốc, bắt đầu như một ví điện tử dùng để thanh toán trực tiếp vào năm 2004. Ngày nay, AliPay có 1,3 tỉ người dùng và một loạt các tính năng bao gồm thanh toán hóa đơn, giao đồ ăn cũng như mua vé. Trong nửa cuối năm 2021, hoạt động kinh doanh bán lẻ của ứng dụng đã mang về doanh thu 41 tỉ USD.

Trong khi Apple đang chạy nước rút để xây dựng công cụ quản trị tài chính tích hợp trên iPhone cho khách hàng, thì các ngân hàng truyền thống vẫn đang nỗ lực để tạo ra trải nghiệm người dùng hấp dẫn.

Một lý do khiến ngân hàng khó cạnh tranh với ví điện tử của Apple là công ty công nghệ này không cung cấp cho bên thứ ba quyền truy cập vào chip giao tiếp trường gần của iPhone, thiết bị cho phép chạm để thanh toán tại cửa hàng. Apple độc quyền tính năng chạm để thanh toán bằng iPhone mang lại cho công ty đòn bẩy vượt trội khi đàm phán với ngân hàng phát hành thẻ. Khi Apple Pay ra mắt vào năm 2014, ngân hàng đồng ý trả cho Apple 0,15% cho các giao dịch thẻ tín dụng, đóng góp phần lớn doanh thu cho ví điện tử, The Wall Street Journal đưa tin.

Vị thế thống trị của Apple trong lĩnh vực thanh toán di động thông qua tính năng chạm tạo ra một rào cản đặc biệt khó khăn cho các đối thủ ví điện tử khác, bao gồm cả Google Pay trên Android. Google không nhận được phí giao dịch từ các ngân hàng phát hành. Không giống như Apple, Google cho phép những công ty khác kích hoạt tính năng chạm để thanh toán trên điện thoại Android.

Vào năm 2021, Google hủy kế hoạch hợp tác với Citigroup ra mắt dịch vụ tạo tài khoản vãng lai được kết nối với ví điện tử.

Các ứng dụng thanh toán trực tiếp Venmo và CashApp cũng bị ngăn cản cung cấp tính năng chạm để thanh toán trên iPhone, nghĩa là người dùng phải thêm thẻ Venmo hoặc CashApp vào ví Apple để sử dụng chúng tại cửa hàng thay vì thanh toán trực tiếp từ ứng dụng.

Cả hai ứng dụng đều giới thiệu tùy chọn thanh toán bằng mã QR tại cửa hàng, một động thái được thiết kế để phá vỡ rào cản của Apple đối với khoản thanh toán không tiếp xúc. CashApp có lợi thế hơn vì công ty mẹ có thể hiển thị mã QR trên thiết bị đầu cuối tại điểm bán hàng Square.

Dịch vụ gửi tiền tiết kiệm lãi suất cao mới của Apple chỉ mang lại nhiều lợi ích cho chủ sở hữu Iphone hơn cho Apple và Goldman. Theo Ives, trong khi hai tỉ người trên thế giới sở hữu các thiết bị của Apple thì chưa đến 10% người dùng Apple Card. Biên lợi nhuận ròng có thể không phải là ưu tiên của Goldman.

“Họ đang thu hút tiền gửi với tỉ lệ cao hơn mức họ thực sự phải trả lãi để cố gắng cạnh tranh nhiều hơn với ngân hàng trực tuyến so với ngân hàng truyền thống,” Stephen Biggar, giám đốc về nghiên cứu dịch vụ tài chính tại Argus cho biết.

Trong cuộc họp trực tiếp báo cáo lợi nhuận của Goldman Sachs vào tuần trước, CEO David M. Solomon nói rất nhiều về thỏa thuận hợp tác mới với Apple. “Thông qua đó, chúng tôi có thể thắt chặt mối quan hệ với Apple, khai thác hệ sinh thái đồng thời cùng nhau phục vụ khách hàng.”

Hiện mảng cho vay tiêu dùng Marcus của Goldman Sachs hoạt động được 7 năm, cung cấp khoản vay cá nhân cũng như dịch vụ gửi tiết kiệm với lãi suất 3,9%, thấp hơn lãi suất Apple trả.

Văn phòng Kiểm soát tiền tệ đang giám sát chặt mối quan hệ hợp tác giữa Apple và Goldman Sachs. Bên cạnh đó, cục Bảo vệ tài chính người tiêu dùng đã điều tra các hoạt động thẻ tín dụng của Goldman Sachs. Cần lưu ý rằng các khoản tiết kiệm với lãi suất cao của Apple không thể vượt quá giới hạn bảo hiểm 250.000 USD của FDIC.

Biên dịch: Gia Nhi

———————-

Xem thêm:

Cổ phiếu Apple giảm do doanh thu thất vọng từ iPhone

Apple đang nghiên cứu phát triển đồng hồ đo đường huyết

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/apple-hop-tac-voi-goldman-lam-thay-doi-tuong-lai-nganh-ngan-hang)

Xem thêm