Từ thương vụ mua lại mảng bán lẻ của ngân hàng ANZ Việt Nam, Shinhan Bank Việt Nam, định chế tài chính Hàn Quốc bứt tốc tiếp cận tập khách hàng cá nhân theo chiến lược “ngân hàng thân thiện”.

Cuối năm 2017, ngân hàng Shinhan (Shinhan Bank) Việt Nam công bố hoàn tất thương vụ mua lại mảng bán lẻ của ngân hàng ANZ tại Việt Nam. Giá trị thương vụ lúc đó không được tiết lộ nhưng Shinhan Bank Việt Nam đã phải vượt qua bốn đối thủ để trở thành “người được chọn”.

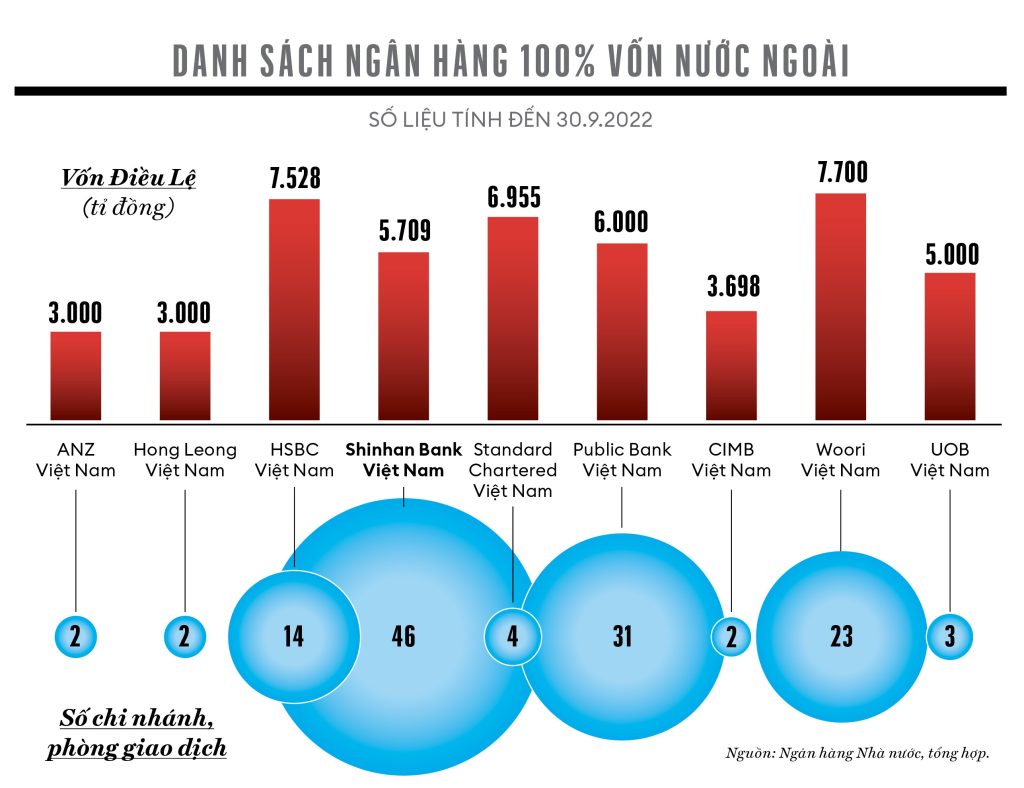

Tiếp nhận tám chi nhánh, phòng giao dịch tại Hà Nội và TP.HCM, toàn bộ nhân viên của khối bán lẻ cùng dữ liệu của 125 ngàn khách hàng đang sử dụng dịch vụ, trong đó nhiều người có thu nhập cao, có thói quen mua sắm hiện đại từ ANZ, Shinhan Bank Việt Nam nâng tổng số chi nhánh và phòng giao dịch của mình lúc đó lên 26 cùng 1.400 nhân sự.

Đây là bước đi hướng tới cân bằng tăng trưởng giữa mảng bán lẻ và doanh nghiệp khi Shinhan Bank Việt Nam đã vững vàng ngôi đầu cấp tín dụng cho các công ty đầu tư trực tiếp nước ngoài (FDI) đến từ Hàn Quốc và chiếm tới 70% tổng dư nợ. “Đến hiện tại, mảng bán lẻ và mảng doanh nghiệp đóng góp tỉ trọng lần lượt 62% và 38% trong tổng dư nợ,” ông Kang GewWon, tổng giám đốc Shinhan Bank Việt Nam chia sẻ với Forbes Việt Nam trong cuộc phỏng vấn.

Tính đến hiện tại, Shinhan Bank Việt Nam phát triển lên 46 chi nhánh, phòng giao dịch trên cả nước, lớn nhất xét theo độ phủ trong nhóm các ngân hàng nước ngoài. Năm 2021, trong danh sách 1.000 doanh nghiệp nộp thuế lớn nhất, Shinhan Bank Việt Nam đứng ở vị trí 59, cao nhất trong chín ngân hàng 100% vốn nước ngoài tại Việt Nam.

Báo cáo tài chính năm 2021 của Shinhan Bank Việt Nam công bố lợi nhuận sau thuế 2.527 tỉ đồng, tăng nhẹ so với năm 2020. Lợi nhuận sau thuế của ngân hàng này bắt đầu vượt con số 2.000 tỉ đồng năm 2019, đạt 2.261 tỉ đồng, lần đầu tiên vượt qua HSBC Việt Nam trong bảng xếp hạng 1.000 doanh nghiệp nộp thuế thu nhập lớn nhất năm.

Xét về tổng tài sản, tốc độ tăng trưởng ở chỉ số này năm sau so với năm trước trong bốn năm gần đây, tính từ 2017 đến 2021 duy trì ở hai con số. Đặc biệt, năm 2021, tổng tài sản của ngân hàng này vọt lên mức 194.021 tỉ đồng, tăng 47% so với năm trước đó (131.418 tỉ đồng). Tuy vậy, tỉ suất lợi nhuận ròng trên tổng tài sản (ROA) lại liên tục đi xuống.

Năm 2019, ROA đạt 2,18% nhưng năm 2021 chỉ còn 1,3%. Tỉ lệ an toàn vốn (CAR) của định chế tài chính này trong các năm gần đây luôn trên mức 17%, cao hơn rất nhiều so với con số tối thiểu 8% theo quy định của ngân hàng Nhà nước tại thông tư 41/2016.

Trong báo cáo phát hành tháng 4.2022, tổ chức xếp hạng tín nhiệm quốc tế Standard & Poor’s (S&P) nhận định, Shinhan Bank Việt Nam là đơn vị mang đến lợi nhuận từ nước ngoài lớn nhất cho ngân hàng mẹ tại Hàn Quốc. Ngân hàng Shinhan hiện hoạt động ở 20 quốc gia ngoài Hàn Quốc. Theo đó, trong năm 2021, 10% tổng thu nhập ròng của ngân hàng mẹ tại Hàn Quốc được tạo ra từ hoạt động kinh doanh ở nước ngoài và khoảng 50% nguồn thu nhập này đến từ Shinhan Bank Việt Nam.

Ông Kang GewWon khẳng định năm 2017 là một cột mốc quan trọng với Shinhan Bank Việt Nam và thương vụ M&A với ANZ mở ra cơ hội giúp ngân hàng đẩy mạnh khai thác mảng bán lẻ giàu tiềm năng tại thị trường Việt Nam. Thương vụ cũng là bước đệm vững chắc, tạo đà để ngân hàng mở rộng mạng lưới kinh doanh, gia tăng nguồn nhân lực chuyên nghiệp, qua đó tiết kiệm được thời gian và chi phí cơ hội.

Trên nền tảng nhân sự của bộ phận “Credit Card Personal Loan” phụ trách phần cho vay tín dụng và thẻ tín dụng của ANZ Việt Nam, Shinhan Bank Việt Nam đã thành lập khối “Smart Credit”. Mảng kinh doanh thẻ tín dụng tiếp tục tăng trưởng, duy trì được vị trí dẫn đầu doanh số về thẻ doanh nghiệp và đứng thứ năm doanh số thẻ cá nhân trong 35 công ty thành viên của VISA.

Bắt đầu kinh doanh ở thị trường Việt Nam với văn phòng đại diện TP.HCM thành lập năm 1993, năm 2009 được cấp phép ngân hàng có 100% vốn đầu tư nước ngoài và sáp nhập với ngân hàng Shinhan Vina vào 2011, Shinhan Bank Việt Nam bắt đầu tập trung cho mảng bán lẻ từ 2013 sau nhiều năm thực hiện chiến lược phát triển mảng doanh nghiệp, trong đó doanh nghiệp FDI Hàn Quốc là đối tượng ưu tiên chính.

Lãnh đạo của Shinhan Bank Việt Nam cho biết, có hai yếu tố thúc đẩy mảng bán lẻ của ngân hàng này tăng trưởng là hoạt động cho vay và kinh doanh thẻ. Con số tăng trưởng tín dụng cá nhân không được chia sẻ nhưng đại diện này khẳng định các sản phẩm cho vay mua nhà, mua xe và vay tiêu dùng thu hút người vay nhờ lãi suất hấp dẫn và sự tiện lợi. Khách hàng có thể vay tại phòng giao dịch, chi nhánh, trên ứng dụng mobile banking SOL và cả trên sàn thương mại điện tử Tiki, nơi ngân hàng này nắm giữ 7,44% cổ phần.

Trong khi đó, ở mảng kinh doanh thẻ, việc liên tục ra mắt các loại thẻ chuyên biệt, tiện ích, bảo mật đã thu hút các đối tượng khách mở thẻ để hưởng ưu đãi khi đi du lịch Hàn Quốc, mua sắm… và thúc đẩy doanh số tăng trưởng. Qua 11 tháng của năm 2022, doanh số thẻ tăng 33% so với năm 2021.

Lãnh đạo ngân hàng cho biết tháng 5.2022 cũng là dấu ấn với nhà băng này ở mảng bán lẻ với việc thành lập khối “Future Bank Group” – mục tiêu sẽ hỗ trợ ngân hàng thúc đẩy kinh doanh, nâng cao tiềm lực phát triển để thích ứng nhanh chóng với sự thay đổi của nền tài chính số hiện đại. Đây còn được xem là tiền đề cho Shinhan Bank Việt Nam tiến tới mục tiêu trở thành một trong những ngân hàng số hàng đầu tại Việt Nam vào năm 2030 thông qua việc tăng cường áp dụng kỹ thuật số trong mảng kinh doanh bán lẻ.

“Chúng tôi đang thiết lập quy trình trực tuyến 100% cho tất cả các dòng sản phẩm số,” ông Kang GewWon nói và nhấn mạnh Shinhan Bank Việt Nam được ngân hàng mẹ tại Hàn Quốc hỗ trợ, chuyển giao mô hình kinh doanh kỹ thuật số và các dịch vụ dựa trên công nghệ.

Ông Kang GewWon thừa nhận, là một ngân hàng Hàn Quốc, Shinhan Bank Việt Nam có những lợi thế nhất định khi phát triển mảng bán lẻ tại Việt Nam, một trong những quốc gia đầu tiên bắt nhịp và hòa mình vào làn sóng Hàn Quốc – Hallyu. Sự yêu thích của người dân Việt Nam, đặc biệt là giới trẻ với các bộ phim truyền hình, ban nhạc K-Pop, các món ăn… đã phần nào giúp Shinhan Bank dễ dàng tiếp cận và bán những sản phẩm của mình.

Tuy nhiên, “quan trọng và tiên quyết vẫn là nội lực của bản thân ngân hàng.” Trong đó, đội ngũ nhân sự chuyên nghiệp, giàu kinh nghiệm, chắc kiến thức chuyên môn, am hiểu văn hóa, thị trường Việt Nam để đưa ra kế hoạch hành động phù hợp, hiện thực hóa chiến lược “Ngân hàng thân thiện” là yếu tố nền tảng. Shinhan Bank Việt Nam nhiều năm qua đẩy mạnh quá trình “địa phương hóa”, thực hiện đào tạo, tìm kiếm những nhân tài người Việt cho các vị trí quản lý cấp cao. Số nhân sự người Việt đang chiếm đến 98% toàn hệ thống.

Các sản phẩm dịch vụ tài chính được phát triển và liên tục ra mắt theo hướng cá nhân hóa, ứng dụng kỹ thuật số để đáp ứng chính xác nhu cầu và thị yếu của khách hàng sau khi đã phân tích hành vi người dùng. Nhân sự tốt là một trong những vũ khí cạnh tranh của Shinhan Bank Việt Nam ở mảng bán lẻ vốn là lợi thế của các ngân hàng trong nước, theo ông Kang GewWon.

Ở mảng khách hàng doanh nghiệp, Shinhan Bank Việt Nam từ nhiều năm qua luôn là lựa chọn của các công ty FDI Hàn Quốc tại Việt Nam. Ông Kang GewWon cho biết, để đáp ứng nhóm khách hàng đặc biệt quan trọng này, ngân hàng Shinhan Việt Nam vừa phải phát triển mạng lưới với các chi nhánh, phòng giao dịch phân bổ ở hầu hết các khu công nghiệp lớn, nơi tập trung đông các doanh nghiệp FDI Hàn Quốc đang hoạt động; vừa phải làm tốt việc cung cấp thông tin, tư vấn đầu tư và đặc biệt là phát triển các sản phẩm dịch vụ đặc thù.

S&P đánh giá, ngân hàng Shinhan Việt Nam đóng vai trò không thể thiếu trong mục tiêu mở rộng kinh doanh của tập đoàn Tài chính Shinhan (Shinhan Financial Group – SFG), tập đoàn mẹ của ngân hàng Shinhan tại khu vực Đông Nam Á. Shinhan Bank Việt Nam còn dẫn dắt chiến lược mở rộng của SFG ở Việt Nam bằng cách phối hợp với các tổ chức thành viên phi ngân hàng như Shinhan Finance, Shinhan Life, Shinhan Securities… và bán chéo sản phẩm của nhau. Trong gần 30 năm hoạt động tại Việt Nam, ngân hàng này chưa trả bất cứ khoản cổ tức nào mà lợi nhuận sử dụng để tái đầu tư.

Mạng lưới hoạt động sẽ tiếp tục mở rộng trong năm 2023 để tiếp cận và phục vụ khách hàng ở nhiều tỉnh, thành khác. Các gói vay, sản phẩm thẻ được giới thiệu trên cơ sở ứng dụng công nghệ, gia tăng trải nghiệm cho người tiêu dùng. Mục tiêu hướng đến là thúc đẩy mảng bán lẻ tiếp tục tăng trưởng. “Cao nhất, chúng tôi muốn xây dựng Shinhan Bank Việt Nam trở thành một ngân hàng bản địa thực sự trong mắt khách hàng Việt Nam,” ông Kang GewWon kết luận.

Bản in đăng trên Forbes Việt Nam số 112, chuyên đề “100 doanh nghiệp nộp thuế lớn nhất”

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/shinhan-bank-viet-nam-but-toc-mang-ban-le-sau-thuong-vu-voi-anz)

Xem thêm

2 năm trước