Tỉ phú John Goff trước cơ hội đầu tư có một trong đời: Dầu khí

Ngay cả khi nhu cầu không bao giờ hồi phục về mức trước COVID-19, tỉ phú John Goff vẫn xem đại dịch như cơ hội chỉ có một lần trong đời để đầu tư vào những doanh nghiệp khai thác dầu khí đá phiến bằng công nghệ nứt vỡ thủy lực đang lao đao, sẵn sàng làm theo cách của những doanh nghiệp khổng lồ ngành thuốc lá (Big Tobaco).

John Goff trở thành doanh nhân giàu có từ cách đây hơn mười năm, nhờ hợp tác với người cố vấn của mình, nhà đầu tư huyền thoại Richard Rainwater, để mua lại các tòa nhà văn phòng trống cực kỳ rẻ so với giá gốc sau cuộc khủng hoảng cho vay và tiết kiệm ở Mỹ vào cuối những năm 1980.

Họ tiếp tục bán Crescent Real Estate với giá 6,5 tỉ đô la Mỹ vào thời điểm đỉnh cao năm 2007 và nhanh chóng mua lại công ty với giá chiết khấu vài năm sau đó trong bối cảnh hoang tàn của khủng hoảng tài chính.

Goff, cư trú tại Fort Worth, Texas, hiện là chủ tịch của công ty Crescent trị giá 3,4 tỉ đô la Mỹ (tài sản) và sở hữu riêng khách sạn Ritz-Carlton ở Dallas và chuỗi spa Canyon Ranch được thành lập ở Tucson, Arizona. Ông vẫn yêu thích bất động sản cao cấp, nhưng hiện nay ông tập trung vào điều mà ông gọi là “cơ hội lớn nhất và đặc biệt trong sự nghiệp kinh doanh của tôi” – dầu.

Đây là cú lội ngược dòng. Khi theo dõi các tin tức tài chính, bạn có thể nghĩ rằng dầu đã hết thời. Tháng tư năm ngoái, giá dầu đã xuống dưới mức 0 (theo hợp đồng kỳ hạn) trong một ngày do dầu thô trong kho chứa quá nhiều. Các công ty khai thác dầu bằng công nghệ nứt vỡ thủy lực của Mỹ đã đóng cửa 60% số lượng giàn khoan của họ trong 18 tháng qua, trong khi hơn 100 ngàn người bị mất việc và 46 công ty sản xuất phá sản – bao gồm cả ông lớn dầu khí đá phiến một thời, Chesapeake Energy, có trụ sở tại thành phố Oklahoma.

Goff nói, tình cảnh của công ty khai thác dầu ở Mỹ, “giống như bất động sản vào đầu những năm 1990 vậy. Họ đã xây dựng quá mức, tăng gấp đôi diện tích văn phòng và sử dụng quá nhiều đòn bẩy tài chính.”

Vào năm 2008, khi dầu đạt mức cao kỷ lục 147 đô la Mỹ/thùng (và các công ty Big Oil – công ty lớn ngành dầu khí – chiếm 15% chỉ số S&P 500), tất cả bàn tán đều xoay quanh việc nguồn cung dầu đạt đỉnh. Hiện nay dầu giao dịch ở mức 53 đô la Mỹ và chỉ chiếm 2% của chỉ số này – và các nhà theo dõi thị trường thống nhất rằng chúng ta đã vượt thời kỳ nhu cầu dầu đạt đỉnh điểm. Goff, 65 tuổi, cười vào những dự báo như vậy.

“Chúng ta sẽ thiếu hụt dầu trước khi đến ngày thế giới không cần thêm dầu nữa,” ông dự đoán. Thế giới có thể đang dùng ít hơn gần 10% so với con số 101 triệu thùng mỗi ngày trong thời gian trước đại dịch, nhưng theo ông, “đừng nhầm sự suy yếu do COVID – 19 với sự thay đổi thói quen tiêu dùng.”

Goff cũng cho rằng sự phát triển của xe điện vẫn chỉ là đốm sáng. “Tôi nghĩ nhu cầu của người tiêu dùng bị dồn nén rất lớn. Mọi người thực sự rất mệt mỏi,” ông nói và cho biết thêm các nhân viên muốn quay trở lại văn phòng của họ. “Dầu và khí đốt sẽ trở lại lợi hại hơn trước.” Hiện tại, ở Brazil, nhu cầu xăng dầu cao hơn so với thời gian trước khi xảy ra COVID-19.

Vì vậy, doanh nhân này đã thu gom khắp nơi, với niềm tin chắc chắn là với tài sản, cơ cấu vốn và kế hoạch khuyến khích phù hợp, các công ty dầu mỏ có thể phát triển mạnh mẽ. “Chúng tôi đang mua nguồn dự trữ trong đất với mức chiết khấu lớn,” Goff khoe.

Nền tảng chính của ông là công ty đại chúng Contango Oil & Gas, mà ông sở hữu 24%. Goff là chủ tịch, giám sát công ty holding; cấp dưới Wilkie Colyer Jr., 36 tuổi, là CEO.

Vào tháng 10.2019, họ mua 64.749 héc ta khu vực khai thác dầu khí đá phiến ở Oklahoma và Texas Panhandle với giá 23 triệu đô la Mỹ. Cùng lúc đó, họ cũng vội vã thu mua 127.475 héc ta từ công ty White Star Petroleum (do tỉ phú chuyên tìm kiếm dầu mỏ quá cố Aubrey McClendon thành lập) với giá 130 triệu đô la Mỹ, trong phiên tòa ở Oklahoma. Vào tháng 11, họ chi 58 triệu đô la Mỹ cho 72.843 héc ta ở Wyoming, Montana và Texas. Tiếp đó, Goff sáp nhập Contango với một công ty dầu nhỏ khác mà ông kiểm soát, Mid-Con Energy Partners.

Với mức giá ước tính có phần khiêm tốn là 45 đô la Mỹ/ thùng, Contango đang trên đà tạo ra lợi nhuận 75 triệu đô la Mỹ (sau khi trừ đi chi phí vốn và lãi) vào năm 2021, bơm khoảng 25 ngàn thùng mỗi ngày. Đến nay, phố Wall vẫn chưa công nhận việc mua hàng giá hời của Goff. Trong 12 tháng qua, cổ phiếu của Contango đã giảm 34%, trong khi chỉ số dầu khí S&P chỉ giảm 20% và thị trường rộng lớn hơn đã tăng 20%.

Goff dự định tiếp tục phát triển Contango. Nhưng không giống như thời kỳ hoàng kim của sự bùng nổ dầu khí đá phiến cách đây một thập niên, khi các công ty dường như khoan và khai thác gần hết mọi khu trồng cỏ nuôi bò ở đất nước dầu mỏ, sự tăng trưởng này sẽ chủ yếu dựa vào việc tiếp tục mua các tài sản hái ra tiền ở mức giá mà ông gọi là “vô cùng hấp dẫn.”

Thật vậy, giai đoạn Shale 2.0 khiến mọi người bắt đầu nghiêm túc tiếp nhận tư tưởng cần phải “sống trong dòng tiền,” Ben Dell, giám đốc điều hành của công ty cổ phần tư nhân Kimmeridge Energy có trụ sở tại New York, cho biết. Ông cũng đồng tình với quan điểm tăng trưởng hạn chế của Goff.

Là cựu chuyên gia phân tích dầu mỏ người Anh tại AllianceBerntein, Dell nhận ra “con đường dẫn đến sự phù hợp” cho các nhà sản xuất dầu khí đá phiến bị coi thường của Mỹ khi họ làm theo cách mà những gã khổng lồ thuốc lá đã làm một thập niên trước: Chấp nhận thực tại trong một ngành công nghiệp đang suy giảm, cắt giảm chi phí và tăng lợi nhuận vốn cho các cổ đông.

Ví dụ yêu thích của Ben Dell là tập đoàn Altria, chủ sở hữu của thương hiệu Marlboro, đạt lợi nhuận 250%, gấp đôi so với chỉ số S&P 500, trong giai đoạn từ năm 2010 đến năm 2017, bất chấp việc mức tiêu thụ thuốc lá đã đạt đỉnh toàn cầu vào năm 2012. Chìa khóa cho hiệu suất cổ phiếu của Altria trong thời kỳ đó là lợi nhuận của hơn 50 tỉ đô la Mỹ trả cho các cổ đông thông qua cổ tức và mua lại – con số vượt quá giá trị toàn bộ doanh nghiệp của công ty vào năm 2010. “Không phải do chiến lược tăng trưởng cao đã thúc đẩy thành tích,” Dell nói. “Đúng hơn, chính việc thu hồi vốn ngoạn mục đã buộc các nhà đầu tư phải chú ý.”

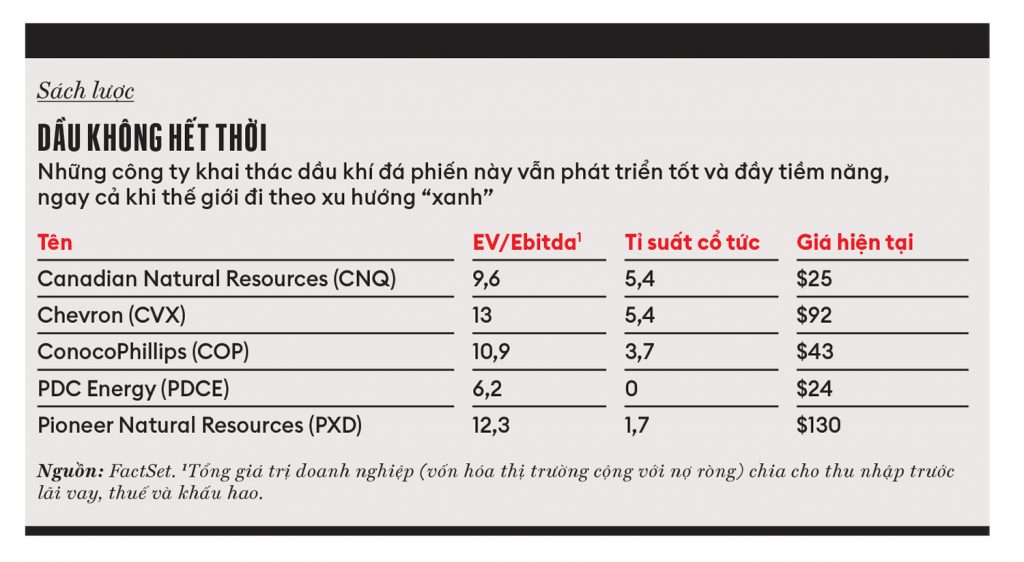

Những công ty đại chúng khai thác dầu khí đá phiến liệu có khả năng làm giống vậy? Mức định giá là yếu tố quan trọng. Chỉ số ưa thích trong ngành công nghiệp dầu khí là EV/ EBITDA – giá trị doanh nghiệp của một công ty, bao gồm vốn hóa thị trường cộng với nợ ròng, chia cho thu nhập từ hoạt động trước lãi vay, thuế và các chi phí không dùng tiền mặt (chẳng hạn như ExxonMobil đã giảm giá trị dự trữ 20 tỉ đô la Mỹ trong năm 2020).

Nhưng không có công ty khai thác dầu đá phiến nào đáng mua trong thời gian này, trừ phi công ty đó sở hữu các tài sản chính có thể tạo ra lợi nhuận ngay cả ở mức giá 45 đô la Mỹ/ thùng. Trong số những khu vực tốt nhất có các công ty như vậy, nổi bật là lưu vực Permian ở phía tây Texas và đông nam New Mexico, nơi nhờ sử dụng phương pháp kết hợp giữa khoan định hướng và nứt vỡ thủy lực, sản lượng dầu đã bùng nổ từ một triệu thùng mỗi ngày mười năm trước lên đến khoảng bốn triệu thùng hiện nay – nhiều hơn của hầu hết các nước OPEC.

Các mục tiêu yêu thích hiện tại của Goff ở lưu vực Permian bao gồm Chevron, với diện tích khai thác khoảng 809.371 héc ta và có bảng cân đối kế toán xuất sắc. Ông nói danh mục đầu tư tốt nhất tiếp theo ở lưu vực Permian là công ty mới được hợp nhất giữa ConocoPhillips và Concho Resources. Trong những năm gần đây, ông cũng là người mua Texas Pacific Land Trust, công ty thu tiền bản quyền từ dầu và khí đốt được sản xuất từ diện tích khai thác dưới 364.217 héc ta tại lưu vực Permian của họ.

Bên ngoài lưu vực Permian, Goff rất ưa thích công ty Canadian Natural Resources, nhà sản xuất cát dầu giá rẻ. Và cả ông lẫn Dell đều quan tâm đến công ty PDC Energy, công ty giữ vị thế thống trị về chi phí thấp trong lưu vực Wattenberg của Colorado.

Mặc dù Goff thích mua các giao dịch tư nhân thông qua Contango, ông khẳng định “cơ hội tốt nhất là ở thị trường công khai” (xem bảng tính phía trên). Ông đã sớm rút được kinh nghiệm từ những năm làm việc với Rainwater, người bắt đầu từ những năm 1970 đã giúp anh em nhà Bass của Fort Worth biến khoản thừa kế dầu mỏ khiêm tốn thành một danh mục đầu tư trị giá hàng tỉ đô la Mỹ, có thời điểm bao gồm 10% của Texaco, 5% của Marathon Oil và cổ phần kiểm soát trong công ty Walt Disney.

Goff gia nhập công ty Rainwater Inc. vào năm 1987 ở tuổi 31, khi vừa từ chức kế toán tại Peat Marwick. Ông mô tả công ty đầu tư Fort Worth như một trung tâm giao dịch, nơi Rainwater sẽ dành nửa ngày cùng chiếc điện thoại trên tay để đàm phán đồng thời với nhiều đối tác.

Goff nhanh chóng gây dựng mảng kinh doanh bất động sản của Rainwater và tiếp tục giám sát khi ông mua lại T. Boone Pickens từ Mesa Petroleum vào năm 1996, tái cấu trúc công ty này thành Pioneer Natural Resources. Vào thời điểm đó, không ai tưởng tượng được rằng Pioneer, với 323.748 héc ta khai thác ở lưu vực Permian, sẽ trở thành nhà vô địch trong số những công ty khai thác dầu khí đá phiến của Hoa Kỳ.

Các doanh nghiệp khổng lồ ngành thuốc lá không hẳn là hình mẫu đúng mà cũng có thể là khuôn mẫu sai lầm. Vào năm 2018, Altria đã thôi tập trung thu hồi vốn và chi 12,8 tỉ đô la Mỹ để mua lại 1/3 của gã khổng lồ thuốc lá điện tử Juul Labs. Trong hai năm tiếp theo, Altria đã giảm 2/3 số cổ phần đó khi chính quyền liên bang đẩy mạnh các cuộc điều tra về hoạt động tiếp thị thuốc lá cho trẻ em của Juul. Cùng lúc đó, những người sáng lập Juul đã chia cổ tức đặc biệt trị giá hai tỉ đô la Mỹ cho chính họ và các nhân viên khác trước thời Altria mua lại. (Những người sáng lập Juul phủ nhận mọi hành vi sai trái.)

Goff cảnh báo các doanh nghiệp lớn ngành dầu mỏ có thể dễ dàng mắc sai lầm tương tự. Ông chỉ ra trường hợp của BP, công ty có cổ phiếu đã giảm 35% kể từ tháng hai năm ngoái, khi tuyên bố ý định tái đầu tư vào năng lượng tái tạo thay vì dầu. Bạn muốn đầu tư vào năng lượng tái tạo? Goff gợi ý có công ty NextEra Energy có trụ sở tại Florida, công ty vận hành đội tuabin gió và pin năng lượng mặt trời lớn nhất nước Mỹ.

Để tránh trường hợp mọi người nghĩ nhà tư bản bất động sản chuyển sang ngành dầu này là người lạc hậu, Goff khoe các khoản đầu tư thành công nhất của ông trong năm qua (tính theo tỉ lệ phần trăm) là vào tiền mã hóa, đặc biệt là bitcoin.

Nhưng ông không thể thay đổi tâm lý thích tích trữ tài sản và luôn nghĩ khu vực địa chất bên dưới các chùm cây cỏ lăn ở lưu vực Permian rất giàu lớp đá chứa dầu dễ nứt vỡ, nên việc sở hữu các diện tích khai thác ở đó (cũng như các khu vực chính của Oklahoma và Wyoming) sẽ là hàng rào vững chắc chống lại khả năng lạm phát ngày càng tăng, vì Fed đã tăng nguồn cung tiền đến 72% trong năm qua.

Ông nói: “In tiền với tốc độ chóng mặt có thể tiếp diễn trong một thời gian dài. Việc đó làm tôi sợ hãi.”

Biên dịch: Quỳnh Anh

Tựa theo bản in: Kền kền dầu, Forbes Việt Nam số 94, tháng 6.2021

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/dai-dich-duoc-xem-nhu-co-hoi-chi-co-mot-lan-trong-doi-de-dau-tu-vao-nhung-doanh-nghiep-khai-thac-dau-khi-da-phien)

Xem thêm

3 năm trước

Xu hướng: Đổi mới trước tình thế bất lực