Các thương vụ cực kỳ lớn và những doanh nghiệp khổng lồ về cổ phần tư nhân thu hút sự chú ý. Tuy nhiên công ty Ares Management, dù hoạt động lặng lẽ, lại đang tích lũy được 341 tỉ đô la Mỹ tài sản bằng cách mang lại lợi nhuận ổn định, bất chấp thị trường chứng khoán ra sao.

Năm 1986, Michael Arougheti, 13 tuổi, hâm mộ đội New York Yankees đã bắt đầu kinh doanh thẻ bóng chày, đặt chỗ tại các buổi trình diễn đồ sưu tập vào cuối tuần ở ngoại ô thành phố New York.

Ông đã kiếm được hàng ngàn đô la Mỹ và học được rằng dùng hàng trăm thẻ bài để kiếm được những khoản lợi nhuận nhỏ là chiến lược tốt hơn so với việc cố chấp theo đuổi một thẻ bài tân thủ hiếm có của Hank Aaron – có thể trị giá hàng chục ngàn đô la Mỹ nhưng gần như không thể tìm thấy.

Kể từ năm 2018, Arougheti là CEO của công ty quản lý tài sản thay thế chuyên về tín dụng Ares Management. Công ty này lặng lẽ trở thành một trong những công ty thành công nhất ở phố Wall. Không giống như các công ty cổ phần tư nhân khác nổi tiếng hơn, Ares đạt được thành công bằng cách mang lại nguồn lợi nhuận ổn định.

Công ty tại Los Angeles này đã tăng lượng tài sản quản lý lên tới 341 tỉ đô la Mỹ, tăng gấp ba lần về quy mô trong năm năm qua, với 204 tỉ đô la Mỹ trong hoạt động kinh doanh tín dụng, tạo khoản vay cho các công ty cỡ trung bình ít tiếng tăm trên toàn thế giới.

Trong khi các công ty như KKR được biết đến với các khoản đặt cược vốn chủ sở hữu táo bạo với lợi nhuận tiềm năng không giới hạn, lợi ích của Ares hầu như chỉ giới hạn ở các khoản thanh toán lãi suất trái phiếu – được tính theo các tỉ lệ lãi suất chuẩn như LIBOR – cho các khoản vay của họ. Điều đó phù hợp với hai ngàn quỹ hưu trí, công ty bảo hiểm và các khách hàng tổ chức khác.

“Mọi người đang hướng tới lợi suất bền vững.” Arougheti, 50 tuổi, cho biết. “Chúng tôi là những người ủng hộ giá trị của lợi suất gộp từ rất sớm.”

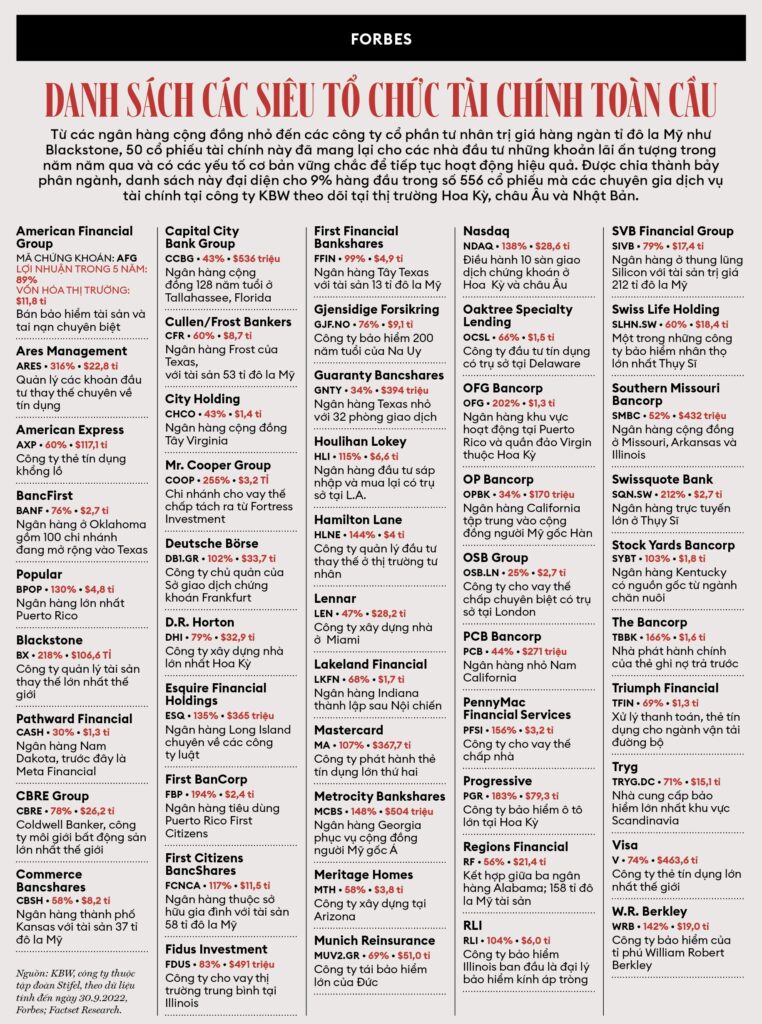

Ares là cái tên nổi bật trong danh sách Forbes Financial All-Stars đầu tiên, 50 công ty tài chính toàn cầu trong bảy lĩnh vực: ngân hàng, bảo hiểm, thị trường vốn, tài chính tiêu dùng, thế chấp, fintech (công nghệ tài chính) và phát triển kinh doanh.

Theo các nhà phân tích tại KBW, các công ty này có lợi nhuận cao đã điều chỉnh theo rủi ro trong vòng năm năm, cũng như có nhiều yếu tố cơ bản ấn tượng bao gồm tỉ lệ nợ trên vốn chủ sở hữu và tăng trưởng doanh thu. Tổng lợi nhuận tích lũy của Ares trong năm năm tính đến tháng 9.2022 là 316%, so với tỉ lệ 56% của S&P 500, đứng đầu danh sách (xem danh sách trang sau).

Giống như những công ty quản lý tài sản thay thế thành công khác, Ares đã trở thành nơi sản sinh tỉ phú. Arougheti và những người đồng sáng lập Bennett Rosenthal, 59 tuổi và David Kaplan, 55 tuổi, đều là tỉ phú, theo tính toán của Forbes.

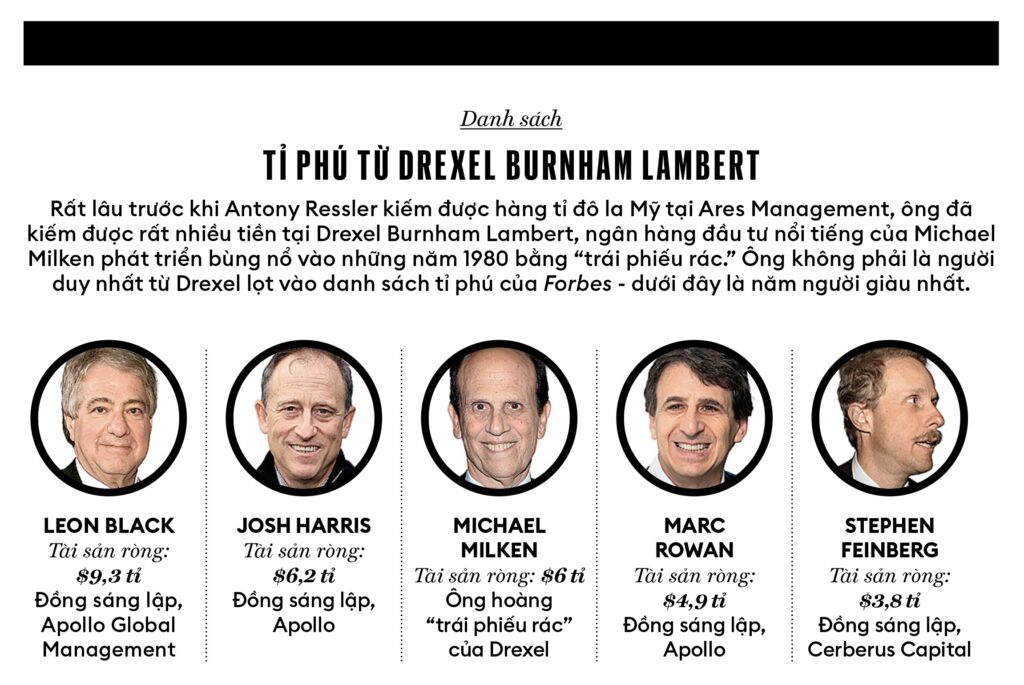

Chủ tịch điều hành Antony Ressler, chủ sở hữu đa số của đội NBA Atlanta Hawks, hiện có giá trị tài sản ước tính khoảng 6,3 tỉ đô la Mỹ. Ressler đồng sáng lập Ares vào năm 1997 khi ông 37 tuổi, ban đầu là bộ phận tín dụng của Apollo Global Management, ông thành lập vào năm 1990 cùng các đồng nghiệp từ công ty Drexel Burnham Lambert, do Leon Black đứng đầu.

Trước khi sụp đổ vào năm 1990, Drexel, dưới sự lãnh đạo của Michael Milken, là một trong những công ty tiên phong trong thị trường “trái phiếu rác.” Năm năm của Ressler tại Drexel là một khóa học cấp tốc về tín dụng.

“Loại tài sản đó buộc bạn phải trở thành một nhà phân tích, buộc bạn phải hiểu các công ty, bởi vì trong lịch sử, phần lớn hoạt động ngân hàng đầu tư là để tài trợ cho các công ty trong thế giới cao cấp, vốn không yêu cầu phân tích quá nhiều,” Ressler, 62 tuổi, cho biết. “Đó là nền tảng cho sự nghiệp của tôi và của Ares. Hiểu và định giá rủi ro về cơ bản là những gì chúng tôi làm để kiếm sống.”

Tiền thân của công ty ngày nay bắt đầu hình thành khi Arougheti và Kipp deVeer, hiện là người đứng đầu Ares Credit Group, gia nhập công ty vào năm 2004 để xây dựng hoạt động kinh doanh tín dụng tư nhân của Ares. Hai mươi năm trước, tín dụng tư nhân là một khái niệm xa lạ.

Các nhà đầu tư nợ tổ chức thường mua các khoản vay ngân hàng được gộp chung và do các ngân hàng đầu tư bán ra trong các quỹ tín dụng thanh khoản. Ares cắt bỏ khâu trung gian, trực tiếp đến các doanh nghiệp để tự khởi tạo khoản vay.

Giống như các nhà phân tích vốn chủ sở hữu, Ares thực hiện các đánh giá rủi ro của riêng mình, gặp gỡ ban quản lý và tìm kiếm sự tăng trưởng, biên lợi nhuận hấp dẫn và lợi tức đầu tư cao. Vào năm 2021, Ares giúp tài trợ cho thương vụ mua lại nhà bán lẻ bưu chính trực tuyến Stamps.com trị giá 6,6 tỉ đô la Mỹ của Thoma Bravo.

Microstar Logistics, một trong những công ty cho thuê thùng chứa bia lớn nhất thế giới, đã thông qua Ares để vay hàng trăm triệu đô la Mỹ trong hơn mười năm.

Gần như tất cả các dịch vụ dành cho nhà đầu tư của Ares đều hàm chứa trái phiếu có lãi suất thả nổi được bảo đảm cao cấp, nghĩa là chúng được đảm bảo bằng tài sản của người đi vay. Sự ổn định đó đã giúp công ty phát triển mạnh trong các thị trường đầy biến động.

Công ty huy động được 77 tỉ đô la Mỹ tổng vốn mới vào năm 2021 và 45 tỉ đô la Mỹ khác trong ba quý đầu năm 2022, đồng thời doanh thu từ phí quản lý – công ty tính phí quản lý từ 0,35% – 1,5% cho các quỹ tín dụng của mình – đã tăng hơn gấp đôi trong ba năm qua, đạt hai tỉ đô la Mỹ.

Mặc dù có nguồn thu chính từ nợ, nhưng Ares vẫn đầu tư 137 tỉ đô la Mỹ trong các phân khúc khác như bất động sản, cơ sở hạ tầng và vốn cổ phần tư nhân, trong đó bao gồm một quỹ “cơ hội đặc biệt” trị giá 5,4 tỉ đô la Mỹ đầu tư vào việc tái cơ cấu.

Khoản đầu tư vào công ty từng phá sản Frontier Communications và công ty cho thuê xe Hertz đã giúp quỹ này thu về 26% hằng năm kể từ năm 2019. Ares huy động được quỹ “cơ hội đặc biệt” trị giá 7,1 tỉ đô la Mỹ thứ hai vào năm ngoái.

Công ty cũng có 3,7 tỉ đô la Mỹ để đầu tư vào thể thao, truyền thông và giải trí, tiếp nhận nợ hoặc cổ phần thiểu số trong 19 công ty như vậy, bao gồm đội Ottawa Senators thuộc giải NHL và đội đua Công thức 1 McLaren Racing. Bên ngoài công ty, Rosenthal cũng sở hữu cổ phần đáng kể của một trong các đội bóng Los Angeles thuộc Giải bóng đá nhà nghề của Mỹ.

“Đây là những tài sản không có tương quan. Chúng có giá trị khan hiếm,” Arougheti nói. “Giá trị của nội dung ngày càng tăng và thực sự không có nội dung nào độc đáo bất ngờ hơn thể thao trực tiếp.”

Biên dịch: Quỳnh Anh

Theo Forbes Việt Nam số 115, tháng 3.2023

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/tien-dau-tu-bi-quyet-kinh-doanh-khong-rui-ro-cua-ares-management)

Xem thêm