Doanh nghiệp chiếm 35% thị trường phân đạm Việt Nam “bội thu” trong năm 2021

Hưởng lợi từ giá bán phân bón tăng vọt, Đạm Phú Mỹ có năm kinh doanh thành công nhất kể từ khi thành lập. Cổ đông trung thành hài lòng hơn khi giá cổ phiếu tăng gấp ba lần.

Năm 2021 trở thành năm đáng nhớ với các cổ đông trung thành của tổng công ty Phân bón và Hóa chất Dầu khí (DPM, HOSE), tức Đạm Phú Mỹ kể từ khi có mặt trên sàn chứng khoán. Doanh nghiệp chiếm khoảng 35% thị phần đạm (ure) thị trường nội địa ghi nhận lợi nhuận sau thuế hơn 3.100 tỉ đồng, cao hơn lũy kế cộng lại của bốn năm liền kề trước đó và gấp 4,5 lần con số lợi nhuận đạt được trong năm 2020.

Trên sàn chứng khoán, cổ phiếu DPM vươn lên mức cao nhất trong lịch sử với mức tăng ba lần kể từ đáy trong đại dịch COVID-19, đưa giá trị vốn hóa công ty tiệm cận 1,3 tỉ đô la Mỹ. “Giá phân bón thế giới tăng kéo theo giá trong nước cũng tăng cao, điều này tác động tích cực đến doanh thu, lợi nhuận của PVFCCo,” ông Hoàng Trọng Dũng, chủ tịch Đạm Phú Mỹ nêu lý do dẫn đến kết quả kinh doanh ấn tượng trên.

Đại dịch COVID-19 làm đứt gãy chuỗi cung ứng, chi phí đầu vào sản xuất phân bón, đặc biệt là chi phí vận chuyển tăng cao. Sự thay đổi về chính sách năng lượng trên toàn cầu làm ảnh hưởng đến giá khí của khu vực châu Âu. Nhiều nhà máy trong khu vực Đông Nam Á cũng đóng cửa hoặc hoạt động với công suất thấp do giá nguyên nhiên liệu sản xuất tăng cao, đại dịch bùng phát…

Nguồn cung phân bón vốn đã eo hẹp từ những hệ lụy của đại dịch COVID-19 sang năm 2022 càng trở nên tồi tệ hơn khi Nga tiến hành cuộc chiến quân sự tại Ukraine và quyết định ngừng xuất khẩu phân bón, nhóm mặt hàng mà họ cung cấp khoảng 1/5 tổng lượng xuất khẩu trên toàn cầu, trong đó Nga đứng đầu về xuất khẩu phân đạm, theo tổ chức Nông lương Liên Hiệp Quốc (FAO).

Chưa hết, Trung Quốc tiếp tục thực hiện chính sách “zero COVID”, trong khi quốc gia này, chiếm đến 54% tổng sản lượng phân bón được sản xuất tại châu Á, đã ngừng xuất khẩu phân bón và nguyên liệu sản xuất phân bón khiến nguồn cung đã nhỏ giọt càng trở nên khan hiếm hơn.

Ngành nông nghiệp phục hồi sau đại dịch, diện tích gieo trồng gia tăng để đảm bảo an ninh lương thực kéo nhu cầu sử dụng phân bón, đẩy giá mặt hàng này trên thế giới tăng đột biến từ 250 đô la Mỹ/tấn có lúc lên gần 1.000 đô la Mỹ/tấn, mức chưa từng có trong lịch sử. Kết quả, Đạm Phú Mỹ có một mùa kinh doanh bội thu, đưa công ty vào danh sách 50 công ty niêm yết tốt nhất năm 2022 của Forbes Việt Nam.

Thành lập năm 2003, một năm sau đó tổ hợp nhà thầu Technip – Samsung bàn giao nhà máy Đạm Phú Mỹ có vốn đầu tư 381 triệu đô la Mỹ cho công ty. Từ thời điểm đó, sản phẩm phân đạm urê mang thương hiệu Đạm Phú Mỹ bắt đầu được bán ra thị trường nội địa. Ông Dũng gọi sự kiện này đã đánh dấu trang mới trong ngành phân bón Việt Nam, khi chuyển từ phụ thuộc hầu như hoàn toàn vào nguồn cung từ nước ngoài sang tự chủ sản xuất trong nước.

Đạm Phú Mỹ có sẵn các lợi thế để nắm bắt lấy cơ hội lớn khi giá phân bón tăng cao. Công ty là một đơn vị trực thuộc tập đoàn Dầu khí Quốc gia Việt Nam (PVN), đảm nhận nhiệm vụ kinh doanh hạ nguồn chế biến nguyên liệu dầu khí sản xuất thành các sản phẩm khác có giá trị gia tăng cao hơn như phân đạm (ure) hạt trong, NPK, kali… phục vụ cho ngành nông nghiệp Việt Nam.

Nhiều năm qua mảng phân bón luôn đóng góp trên 90% doanh thu cho Đạm Phú Mỹ, trong đó sản phẩm đạm ure đóng vai trò chủ lực. Với công suất cung ứng 800 ngàn tấn ure, 540 ngàn tấn amoniac, nhà máy Đạm Phú Mỹ là nhà sản xuất phân đạm ure lớn nhất tại thị trường nội địa.

Cộng với nhà máy NPK công nghệ hóa học với công suất 250 ngàn tấn/năm, hiện Đạm Phú Mỹ là doanh nghiệp hàng đầu trong ngành phân bón Việt Nam cả về quy mô vốn hóa, thị phần, sức cạnh tranh lẫn giá trị thương hiệu.

Nhà máy Đạm Phú Mỹ được vận hành với công nghệ của hãng Haldor Topsoe (Đan Mạch) để sản xuất khí amoniac và công nghệ của hãng Snamprogetti (Ý) cho sản xuất phân ure. Theo thông tin tự giới thiệu của công ty, đây là các công nghệ hàng đầu trên thế giới với dây chuyền khép kín, cùng với việc tự tạo điện năng và hơi nước giúp nhà máy hoàn toàn chủ động trong sản xuất, kể cả khi lưới điện quốc gia có sự cố hoặc không đủ điện cung cấp.

Nguyên liệu khí đầu vào cho nhà máy Đạm Phú Mỹ do PV GAS, một thành viên quan trọng của tập đoàn Dầu khí Việt Nam cung cấp. Hằng năm, PV GAS đại diện tập đoàn ký hợp đồng cung cấp gas cho các công ty sản xuất phân bón thuộc tập đoàn với giá bán neo theo giá dầu FO Singapore.

Kinh doanh trong một lĩnh vực có hàng rào gia nhập cao tưởng như giúp Đạm Phú Mỹ ít gặp cạnh tranh ở thị trường nội địa nhưng thực tế không hoàn toàn đúng.

Chưa kể nguồn phân bón nhập khẩu, thị trường phân đạm trong nước đã trong tình trạng cung vượt cầu khi tổng năng lực cung ứng của các nhà sản xuất đạt hơn 2,6 triệu tấn, trong khi nhu cầu hằng năm ổn định xoay quanh mức 2 triệu tấn. Vì vậy, Đạm Phú Mỹ cùng một số doanh nghiệp trong ngành không có bước tăng trưởng đột phá nào khi lợi nhuận đi ngang trong giai đoạn 2013–2020.

Thêm vào đó, sản xuất công nghiệp gắn với hóa chất và nguyên liệu đầu vào tiềm tàng nguy cơ cháy nổ, một trong các thách thức lớn nhất của Đạm Phú Mỹ là duy trì sản xuất an toàn.

Năm 2019 trong quá trình đấu nối, vận hành nhà xưởng hiện hữu với dự án nâng công suất phân xưởng NH3 đã phát sinh sự cố, phải dừng hoạt động để xử lý sự cố kéo dài đến 72 ngày, cùng sản lượng sản xuất ure của công ty này sụt giảm mạnh. Năm đó, lợi nhuận sau thuế của Đạm Phú Mỹ giảm xuống mức đáy trong lịch sử hoạt động khi đạt chưa đến 400 tỉ đồng.

Bức tranh kinh doanh của công ty khởi sắc khi giá phân bón tăng vọt và nhu cầu cao trên thị trường quốc tế do ảnh hưởng của đại dịch COVID-19. Từ năm 2020, công ty đẩy mạnh kênh xuất khẩu. Năm ngoái, 60 ngàn tấn ure được xuất khẩu trong tổng số 749 ngàn tấn công ty bán ra thị trường; chỉ bằng 85% về lượng so với năm 2020 nhưng có mức giá cao hơn.

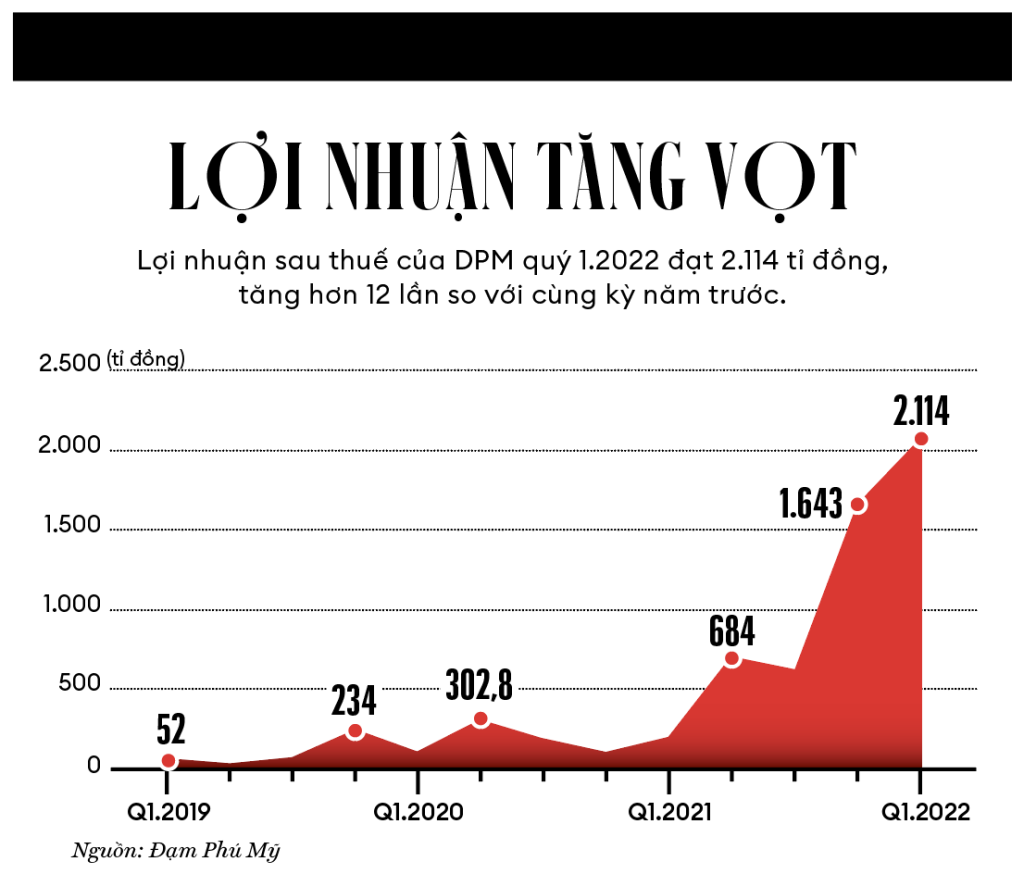

Theo dự kiến năm 2022, Đạm Phú Mỹ tiếp tục thực hiện các đơn hàng xuất khẩu lớn. Công ty này vừa có quý kinh doanh ấn tượng nhất trong lịch sử hoạt động với lợi nhuận sau thuế đạt kỷ lục 2.114 tỉ đồng, gấp 12 lần so với quý 1.2021, tương đương 67% mức thực hiện cả năm ngoái.

Kế hoạch kinh doanh năm 2022 của Đạm Phú Mỹ khá thận trọng với doanh thu thuần 11.059 tỉ đồng và lãi ròng đạt 945 tỉ đồng. Như vậy chỉ sau ba tháng đầu năm, công ty đã hoàn tất gần 53% kế hoạch về doanh thu và vượt gần 125% mục tiêu lợi nhuận cả năm.

“Việc giá phân bón tiếp tục giữ ở mức cao là tình huống mới xảy ra, rất khó lường trước khi xảy ra xung đột Nga – Ukraine,” ông Hoàng Trọng Dũng lý giải. Sức nóng của giá phân bón đang dần hạ nhiệt khiến giới phân tích thận trọng về việc Đạm Phú Mỹ có thể tiếp tục duy trì đà tăng trưởng đột phá như năm vừa qua.

Chính ban lãnh đạo công ty đã nhắc đến khả năng này khi cho rằng nếu vấn đề giá khí tại châu Âu được giải quyết và Trung Quốc gỡ bỏ lệnh cấm xuất khẩu phân bón, giá phân bón sẽ điều chỉnh về mức cân bằng mới.

Theo số liệu cập nhật vào giữa tháng 5.2022 của công ty Phân tích dữ liệu DTN, giá bán lẻ hầu hết các loại phân bón vẫn tăng nhưng không ở mức biến động mạnh, trong đó giá ure đã giảm so với tháng trước, về mức trung bình 1.000 đô la Mỹ/tấn.

Trong khi đó công ty cổ phần Chứng khoán KIS Việt Nam nhận định dù giá bán ở nội địa vẫn neo ở mức cao, song biên lợi nhuận gộp của Đạm Phú Mỹ có thể thu hẹp từ quý 2.2022 khi giá dầu FO Singapore tiếp tục tăng cùng chiều với giá dầu thế giới và khả năng chính phủ tăng cường kiểm soát giá bán lẫn lượng hàng xuất khẩu với mục đích đảm bảo ổn định thị trường nội địa.

“Giá nguyên liệu vẫn cao trong khi không còn lợi thế xuất khẩu, biên lãi gộp của doanh nghiệp sẽ bị ảnh hưởng. Tăng trưởng lợi nhuận của Đạm Phú Mỹ hay Đạm Cà Mau có thể hạ nhiệt trong các quý tới,” ông Nguyễn Thế Minh, giám đốc phân tích khối khách hàng cá nhân công ty Chứng khoán Yuanta Việt Nam (YSVN) nhận định.

Vậy Đạm Phú Mỹ làm gì khi các nhân tố thuận lợi khách quan qua đi? Động lực tăng trưởng trong tương lai của công ty được kỳ vọng phụ thuộc vào mặt hàng NPK cũng như phát triển mảng hóa chất.

Các nhà máy trong nước có thể sản xuất trên 5 triệu tấn NPK/năm nhưng sản xuất thực tế hiện chỉ từ 3,2–3,8 triệu tấn. Nghĩa là công suất sản xuất trong nước đang thừa từ 25%–30%, trong khi thị trường vẫn có nhu cầu từ 400–500 ngàn tấn NPK chất lượng cao được nhập khẩu.

Với công nghệ sản xuất NPK từ ure nóng chảy được đánh giá là hiện đại hơn các đối thủ nội địa, kế hoạch của công ty nâng sản lượng sản xuất NPK lên gấp đôi như hiện nay (lên 500 ngàn tấn/năm) nhằm thay thế một phần các loại NPK chất lượng cao đang được nhập khẩu.

Công ty này cũng đặt mục tiêu trong giai đoạn 2021–2025, mảng hóa chất sẽ vượt lên mảng phân bón để đóng góp đến 70% trong tổng doanh thu. Tuy nhiên, theo thông tin từ công ty mục tiêu này có thể được điều chỉnh trong phiên họp đại hội cổ đông vào cuối tháng 6.2022 sắp tới.

Ông Hoàng Trọng Dũng nhìn nhận, nhu cầu về phân bón của thị trường trong nước và trên thế giới gần như đã bão hòa, tổng công suất các nhà máy phân bón vượt xa tổng cầu. Diện tích đất canh tác trong nước ngày một suy giảm, kéo theo nhu cầu về phân bón giảm theo.

Trong tình hình đó, ban lãnh đạo nhìn nhận không thể hy vọng tiếp tục phát triển về chiều rộng mảng phân bón mà chỉ có thể đi vào chiều sâu khi dư địa phát triển mảng hóa chất chuyên ngành dầu khí vẫn còn lớn, nhất là khi có sự hỗ trợ của PVN. Ông Dũng kỳ vọng tổng công ty có thể tìm ra các phương hướng phát triển mới hiện chưa được khai thác dựa trên các liên kết chuỗi với các đơn vị trong ngành.

Sau 15 năm Đạm Phú Mỹ thành công ty đại chúng, tập đoàn Dầu khí Việt Nam vẫn kiểm soát gần 60% công ty thành viên này. Chủ tịch Đạm Phú Mỹ cho biết thách thức lớn nhất của công ty không đến từ hoạt động sản xuất kinh doanh mà “có lẽ là làm sao để hài hòa lợi ích của rất nhiều bên, bao gồm nhà nước với các chính sách vĩ mô của mình, cổ đông, đối tác trong và ngoài tập đoàn với các lợi ích nhiều khi trái ngược nhau, người tiêu dùng và chính doanh nghiệp.”

(Bài viết đăng trên Forbes Việt Nam, tháng 6.2022, chuyên đề 50 công ty niêm yết tốt nhất)

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/doanh-nghiep-chiem-35-thi-truong-phan-dam-viet-nam-boi-thu-trong-nam-2021)