Chiến lược đi trước thị trường và đi ngược đám đông giúp VCBF ghi tên vào bảng tổng sắp các quỹ có hiệu suất cao nhất thị trường.

Cuối năm 2021 là thời điểm khó quên đối với bà Nguyễn Thị Hằng Nga, người vừa được bổ nhiệm làm Tổng giám đốc Công ty Quản lý Quỹ Vietcombank (VCBF). Sau hai năm thị trường chứng khoán Việt Nam tràn ngập sắc xanh, VN–Index vươn tới mức đỉnh lịch sử 1.536 điểm, chỉ số này bắt đầu lao dốc thảm hại, mất gần 36% trong năm tiếp theo, kéo theo sự giảm giá mạnh của nhiều cổ phiếu. Giữa bối cảnh đó, một quỹ mới thành lập của VCBF là VCBF-MGF, giải ngân vào cổ phiếu CTD của Công ty Cổ phần Xây dựng Coteccons, một mã chứng khoán đã đi ngang suốt 22 tháng và nằm trong “tâm bão” thông tin về chuyển giao quyền lực.

Tân tổng giám đốc VCBF, bà Nga, không để mình bị cuốn vào áp lực từ những cuộc điện thoại chất vấn của các nhà đầu tư, những người đã “phó thác” tài sản của họ cho Quỹ VCBF–MGF. Thậm chí, có nhà đầu tư đã gọi đến kênh phân phối của quỹ này, bày tỏ lo ngại về việc quỹ có nên giảm tỉ trọng cổ phiếu Coteccons trong danh mục. Tuy nhiên, với gần 20 năm kinh nghiệm trong lĩnh vực đầu tư và 5 năm tư vấn tài chính, từng chứng kiến không ít thăng trầm của thị trường chứng khoán, bà Nga hiểu rằng một quỹ đầu tư chuyên nghiệp cần giữ vững bình tĩnh và không phản ứng theo sự hoảng loạn của đám đông.

Sự kiên định của người đứng đầu VCBF đã giúp quỹ này đi ngược thị trường, từng bước gom cổ phiếu giá rẻ trong giai đoạn nhà đầu tư chán nản trong thị trường con gấu. Khi VN–Index đảo chiều tăng lại sau đó, chiến lược “đi ngược thị trường” đã giúp quỹ thu về lợi nhuận lớn. Theo tự bạch, năm 2024, năm quỹ mở của VCBF đạt mức lợi nhuận ấn tượng 27% so với năm trước.

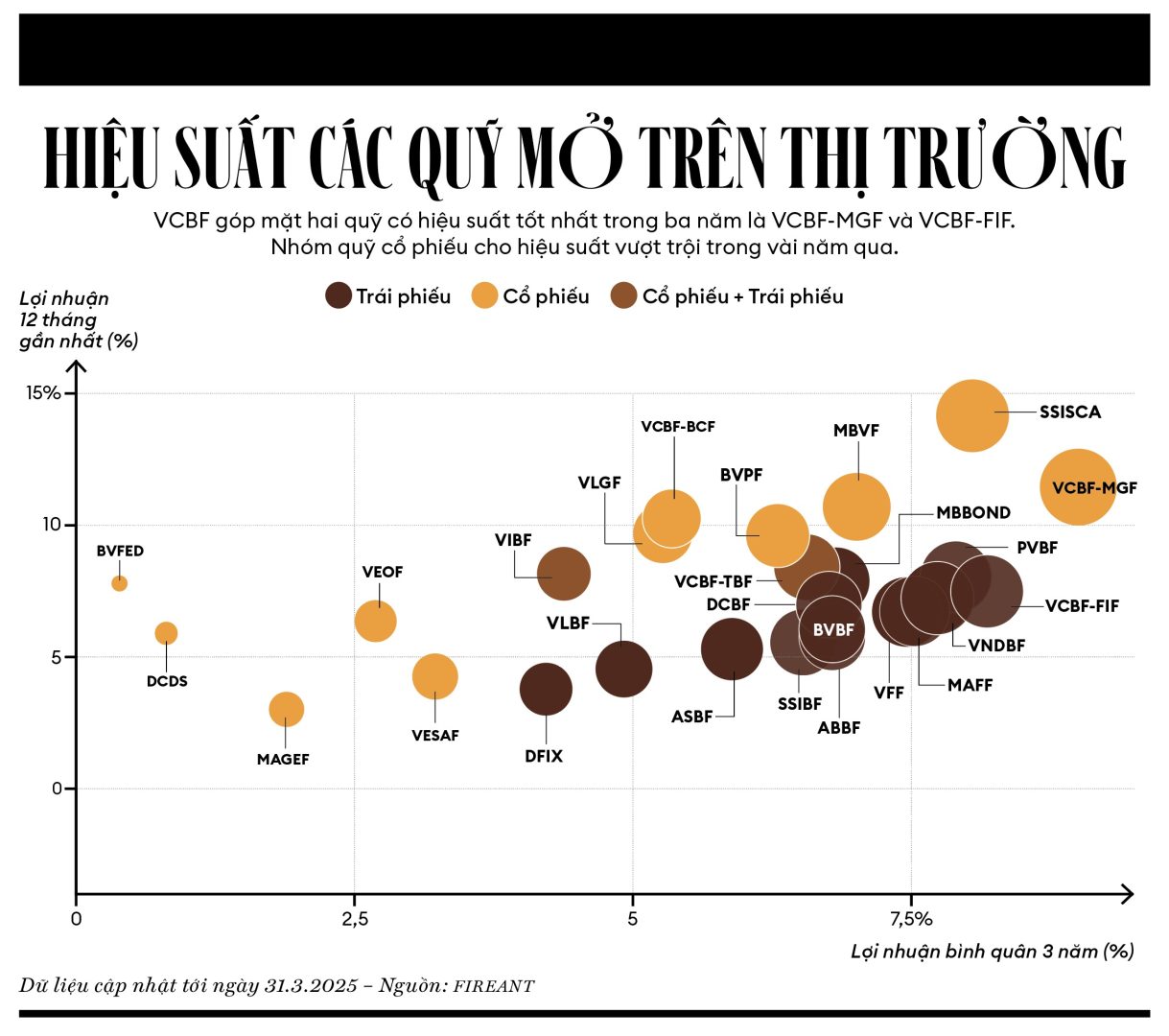

Tuy nhiên, trong ngành quỹ, hiệu suất hàng năm chưa phải là thước đo quan trọng nhất. Các “cá mập” thường chú trọng hơn vào hiệu suất trung và dài hạn trong cả chu kỳ thị trường lên và xuống, phản ánh sự ổn định của một nhà đầu tư tổ chức chuyên nghiệp. Tính lợi nhuận bình quân trong giai đoạn 2021–2024, đủ một chu kỳ giá lên và xuống của VN–Index, VCBF có tới hai quỹ góp mặt ở tốp quỹ mở cho hiệu suất tốt nhất trên thị trường, theo FireAnt. Cụ thể, trong ba năm, VCBF–MGF đạt lợi nhuận bình quân 9% mỗi năm và VCBF–FIF 8,18%, theo thống kê tính đến ngày 26.3.2024. Quỹ đứng thứ ba là SSISCA của SSI, với lợi nhuận bình quân 8,05%/năm.

Bí quyết thành công của VCBF? “Đầu tư dựa trên đánh giá giá trị cổ phiếu, nhìn dài hạn và đầu tư theo chiến lược đi trước thị trường, đi ngược đám đông,” bà Nga chia sẻ với Forbes Việt Nam.

Triết lý đầu tư “ngược đời” này dễ làm liên tưởng tới câu nói nổi tiếng của huyền thoại Warren Buffett: “Hãy sợ hãi khi người khác tham lam và tham lam khi người khác sợ hãi”, phản ánh tâm lý đi ngược đám đông trong đầu tư. Khi thị trường hưng phấn, mọi người đều lao vào mua cổ phiếu, đẩy giá lên cao quá mức so với giá trị thực. Khi thị trường hoảng loạn, mọi người lại vội vàng bán tháo, khiến giá cổ phiếu giảm mạnh. Chính trong những thời điểm này, nhà đầu tư có thể tìm thấy cơ hội để mua vào những cổ phiếu giá trị với mức giá hấp dẫn.

Tuy nhiên, khoảnh khắc quyết định mua hay bán mới thực sự “cân não”. Quỹ đầu tư VCBF–MGF, với chiến lược đầu tư vào các cổ phiếu của các công ty có vốn hóa vừa, được thành lập cuối năm 2021, đúng vào thời điểm VN–Index đạt đỉnh. Quỹ đã lần lượt giải ngân vào các mã cổ phiếu CTD (Coteccons), VTP (Viettel Post), STB (Sacombank), PNJ (Công ty Cổ phần Vàng bạc đá quý Phú Nhuận). Đó là thời điểm mà “không ai thích các cổ phiếu này,” bà Nga chia sẻ.

Theo báo cáo của quỹ, vào tháng 9.2022, danh mục VCBF–MGF ghi nhận hơn 327 ngàn cổ phiếu Coteccons, với thị giá 57.700 đồng/cổ phiếu, tổng giá trị gần 18,9 tỷ đồng, chiếm tỉ trọng cao thứ hai trong danh mục. Đến tháng 10.2022, khi giá cổ phiếu công ty xây dựng này giảm xuống còn 42.100 đồng/cổ phiếu, VCBF–MGF tiếp tục gom thêm, nâng số lượng cổ phiếu sở hữu lên hơn 341 ngàn đơn vị, và Coteccons vẫn giữ tỉ trọng cao thứ hai trong danh mục. Sau nhiều lần giao dịch, có lúc giá của cổ phiếu Coteccons mà VCBF–MGF mua vào chỉ còn khoảng 33.000 đồng/cổ phiếu, theo tiết lộ của bà Nga (thị giá Coteccons vào ngày 7.3.2025 là 97.800 đồng).

Bà Nga nhớ lại thời điểm quỹ quyết định “đi ngược thị trường” bất chấp thị trường đang lo ngại về các khoản nợ khó đòi của Coteccons, VCBF lại nhận thấy cơ hội vì Coteccons vẫn tiếp tục ký được các dự án mới. Cùng với tám nhân sự phân tích đầu tư hỗ trợ cho bốn chuyên gia quản lý đầu tư, một trong những công ty quản lý quỹ sở hữu đội ngũ phân tích đông đảo nhất Việt Nam, bà Nga và đồng sự đã chạy stress-test (đánh giá rủi ro). Họ nhận thấy, kể cả trong trường hợp Coteccons phải trích lập 50% số dự phòng phải thu thì định giá P/B (thị giá/giá trị sổ sách) cũng chỉ điều chỉnh từ mức rất thấp 0,3 lần lên 1 lần (dưới 1 lần nghĩa là cổ phiếu đang giao dịch dưới giá trị sổ sách). “Vẫn rất hấp dẫn,” bà Nga quyết định “đi ngược đám đông” mua vào khi giá cổ phiếu Coteccons liên tục giảm.

Một số thương vụ đáng chú ý của VCBF–MGF trong năm 2021 cũng gây không ít thắc mắc. Điển hình là việc mua cổ phiếu Sacombank (STB) trong giai đoạn ngân hàng này vẫn đang tái cơ cấu sau sáp nhập với Ngân hàng Phương Nam. Sacombank khi đó vẫn đối mặt với nợ xấu lớn, trong đó có khoản nợ liên quan đến ông Trầm Bê, phó chủ tịch cũ của ngân hàng, cùng các tài sản thế chấp bằng cổ phần ngân hàng này. Việc xử lý nợ xấu chậm trễ và chưa thể đấu giá thành công tài sản lớn khiến nhà đầu tư lo ngại về khả năng cải thiện tài chính và thanh khoản của ngân hàng. Vì vậy, vào năm 2021, cổ phiếu Sacombank bị lãng quên trong khi nhiều mã ngân hàng khác tăng mạnh.

Tuy nhiên, lần nữa, đội ngũ VCBF lại nhìn thấy cơ hội. Năm 2021, Sacombank bắt đầu xử lý nợ xấu, mở đường cho việc cải thiện tài sản trong tương lai, như việc bán khu công nghiệp Phong Phú vào năm 2023 và đấu giá cổ phần năm sau đó, với giá trị lên tới hàng nghìn tỷ đồng. Khi các khoản này được ghi nhận, sẽ mở ra cơ hội lớn giúp Sacombank tăng trưởng lợi nhuận.

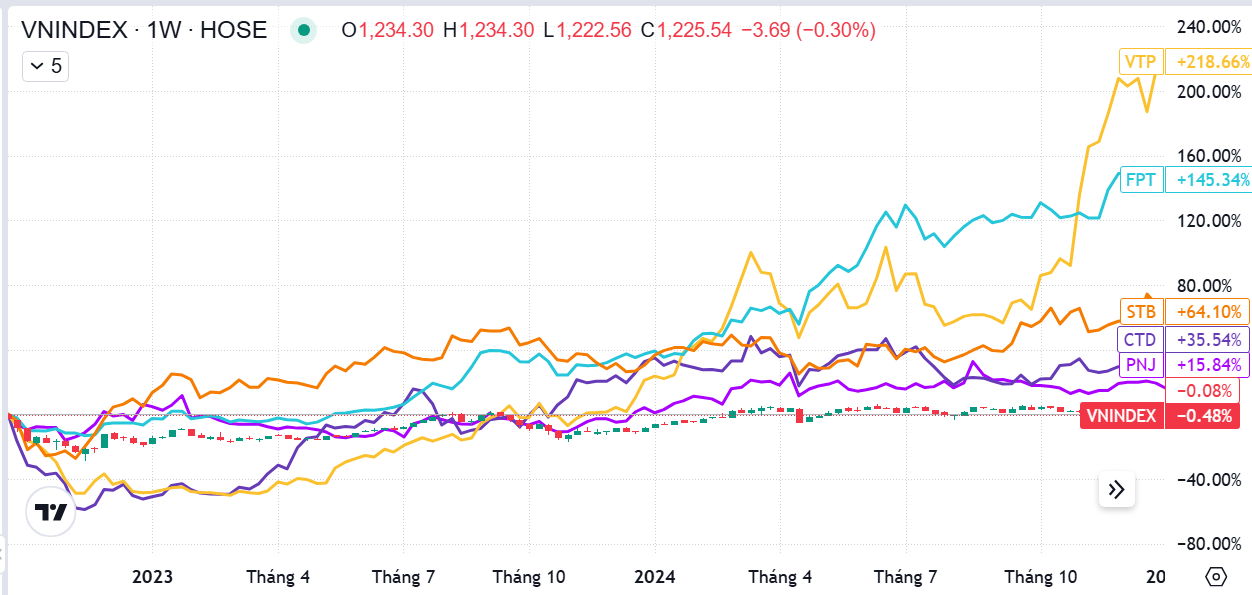

Vào tháng 9.2022, VCBF–MGF đã mua trước hơn 1,3 triệu cổ phiếu Sacombank với giá 20.600 đồng/cổ phiếu, tổng giá trị hơn 27 tỷ đồng, chiếm 9,7% tỉ trọng, mức cao nhất trong danh mục, theo báo cáo tháng. Ngoài ra, quỹ còn mua cổ phiếu Viettel Post và FPT vào những thời điểm mà các mã này chưa được chú ý. Sau đó, chúng đã mang lại lợi nhuận đáng kể.

Nhóm đầu tư của VCBF không hề sai. Tại đại hội cổ đông Coteccons vào tháng 10.2024, ông Bolat Duisenov, Chủ tịch hội đồng quản trị công ty, bức xúc phát biểu rằng trong ba năm từ 2021–2024, Coteccons tăng trưởng đều đặn 30% mỗi năm, nhưng giá trị công ty vẫn bị định giá thấp một cách vô lý. Đó là thời điểm mà VCBF–MGF đã “gom” đủ “hàng” trong tay.

Chỉ trong vòng năm tháng kể từ lời chia sẻ của ông Bolat, đến ngày 25.3.2025, cổ phiếu Coteccons tăng vọt hơn 41%, khi nợ xấu của công ty hóa ra không nghiêm trọng như báo chí đưa tin, giá trị các hợp đồng hoàn thành càng tăng và lợi nhuận dần được cải thiện. So với mức giá trung bình mà VCBF–MGF đã mua vào, thị giá cổ phiếu Coteccons vào cuối tháng 3.2025 tăng gần gấp ba lần.

Cùng với Coteccons, thị giá Sacombank vào tháng 3.2025 cũng tăng gần gấp đôi so với mức giá mà VCBF–MGF mua vào vào tháng 9.2022. FPT cũng ghi nhận mức tăng 150% so với tháng 11.2021, nhờ vào hoạt động kinh doanh tích cực và triển vọng từ các ngành mới như bán dẫn và AI, đang gây bão toàn cầu. Trong đầu tư có câu nói: “Mua dễ thì bán khó, mua khó thì bán dễ,” và VCBF–MGF đã chứng minh điều đó. Họ đã khó trong việc chọn mua, nên sau đó lại dễ trong việc bán ra.

Khi FPT trở thành cổ phiếu được săn đón mạnh mẽ trong nửa cuối năm 2024, VCBF–MGF chỉ đơn giản là thoái vốn từng phần. Một cổ phiếu công nghệ khác mà họ đã thắng lớn trong năm qua là Viettel Post (VTP), cũng đã tăng gần 167%. FPT và VTP là hai cổ phiếu ngôi sao trong năm 2024, khi thị trường chứng khoán dao động đi ngang (sideways). Công nghệ cũng là khẩu vị ưa thích của Franklin Templeton Investments, cổ đông ngoại của VCBF.

Theo fmarket (nền tảng giao dịch chứng chỉ quỹ mở online lớn nhất Việt Nam), bối cảnh đi ngang của thị trường chứng khoán Việt Nam trong năm qua đã khiến việc tìm kiếm cổ phiếu sinh lợi trở nên khó khăn hơn rất nhiều đối với nhà đầu tư cá nhân vì xác suất thành công thấp. Vì vậy, năm ngoái, nhiều nhà đầu tư chứng khoán không đạt được lợi nhuận như kỳ vọng, thậm chí còn chịu lỗ. Chưa kể, việc am hiểu báo cáo tài chính để chọn lựa các trái phiếu sinh lợi cũng trở nên thách thức hơn.

Trong sự khó khăn đó, kênh chứng chỉ quỹ trở nên nổi bật, đặc biệt là các quỹ mở, đã ghi nhận thành công lớn nhờ sự linh hoạt cao, dễ tiếp nhận với nhà đầu tư có vốn nhỏ. Nhà đầu tư có thể mua bán chứng chỉ quỹ trực tiếp từ quỹ với giá trị tài sản ròng (NAV) hàng ngày, khác biệt hoàn toàn so với quỹ đóng, nơi số lượng chứng chỉ cố định và giao dịch chủ yếu trên thị trường thứ cấp hay so với ETF – dù có tính thanh khoản cao, lại thiếu tính chủ động trong quản lý danh mục.

Theo thống kê từ fmarket, có 13 quỹ đã đạt lợi nhuận trên 20% trong năm qua, trong đó hai quỹ đạt trên 30% là VMEEF (VinaCapital) và SSISCA (SSI). Fmarket nhận định, các nhà đầu tư tổ chức trở nên ưu thế nhờ vốn lớn, khả năng giải ngân từng phần, đi kèm đội ngũ chuyên gia phân tích, giúp họ lựa chọn doanh nghiệp tiềm năng và đầu tư dài hạn, thay vì bị cuốn theo biến động ngắn hạn của thị trường.

Năm ngoái, VCBF cũng góp mặt hai Quỹ VCBF–BCF (hiệu suất 27%) và VCBF–MGF (26,4%) vào danh sách tốp 5 quỹ cổ phiếu cho lợi nhuận cao nhất. So với lãi suất huy động trung bình 24 tháng của các ngân hàng Việt Nam là 5,37%, theo Wichart, các quỹ này đã mang lại lợi nhuận vượt trội, gấp hơn 5 lần lãi suất gửi tiết kiệm, là con số trong mơ với bất cứ nhà đầu tư nào. Trong khi VCBF–MGF tập trung vào cổ phiếu vốn hóa vừa, VCBF–BCF, quỹ lâu đời nhất của VCBF, có chiến lược đầu tư vào các cổ phiếu của các công ty lớn và đầu ngành. Tính từ khi thành lập đến cuối năm ngoái, VCBF-BFC đạt lợi nhuận kép 13,1%, nằm trong tốp hai quỹ có hiệu quả tốt nhất trong suốt mười năm.

Hiệu suất vượt trội của các quỹ đầu tư trong những năm qua đã khiến kênh này được chú ý. “Năm 2024, hành vi nhà đầu tư đã thay đổi. Nhiều nhà đầu tư bắt đầu mua chứng chỉ quỹ sau khi so sánh lợi nhuận,” bà Nguyễn Hoài Thu, Tổng giám đốc khối Đầu tư chứng khoán của VinaCapital chia sẻ với Forbes Việt Nam vào cuối năm ngoái. Theo bà, hiệu suất tốt và nền tảng phân phối chứng chỉ quỹ phát triển đã giúp kênh này trở nên phổ biến hơn thời gian qua.

Khi nhà đầu tư thấy họ khó chiến thắng thị trường, họ ủy thác tài sản cho các quỹ, khi đó tài sản quản lý của quỹ cũng lớn theo. “Tôi cảm thấy đã đến thời kỳ mà các nhà đầu tư cá nhân quan tâm nhiều hơn đến việc làm thế nào để có một triệu USD để nghỉ hưu,” bà Thu nhận định. Theo bà Nga của VCBF, trong quý đầu năm 2025, giá trị mua vào chứng chỉ quỹ của VCBF đã tăng gấp đôi so với cùng kỳ năm ngoái, trong khi năm ngoái con số này đã tăng gấp năm lần.

Dẫu vậy, tại hội nghị “Quỹ đầu tư và đầu tư nước ngoài trong kỷ nguyên phát triển mới của Việt Nam” cuối tháng 3.2025, Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng cho biết, tổng giá trị tài sản ròng của các quỹ đến cuối năm 2024 chỉ chiếm 1,2% vốn hóa thị trường chứng khoán. Tổng tài sản quản lý của các công ty quản lý quỹ cũng chỉ tương đương 3,4% tổng tài sản của các tổ chức tín dụng. Đặc biệt, dù số lượng nhà đầu tư trên thị trường chứng khoán liên tục tăng, tài khoản giao dịch của nhà đầu tư nước ngoài chỉ chiếm 0,5%. Ông nhận định, điều này cho thấy hoạt động của hệ thống quỹ đầu tư chưa phát triển tương xứng với tiềm năng.

Ông Nguyễn Quang Thuân, Chủ tịch kiêm Tổng giám đốc FiinGroup, chia sẻ trên kênh Tài chính Kinh doanh tháng 3.2025 rằng ngành chứng chỉ quỹ Việt Nam “còn rất khiêm tốn” và có nhiều tiềm năng phát triển. Với sự hỗ trợ từ công nghệ và các chính sách phù hợp, quỹ mở có thể trở thành công cụ đầu tư phổ biến hơn, đặc biệt khi tầng lớp trung lưu đang gia tăng mạnh tại Việt Nam. Các quỹ đầu tư sẽ đóng vai trò quan trọng trong việc huy động tiết kiệm của các cá nhân và hộ gia đình, chuyển hóa thành các khoản đầu tư tiềm năng được quản lý chuyên nghiệp.

Để ngành quỹ phát triển mạnh, người dân cần có thu nhập khả dụng sau khi trừ chi tiêu cơ bản. Theo Công ty Chứng khoán Phú Hưng, khi GDP đầu người của các quốc gia như Thái Lan vượt qua 5.000 USD, nhu cầu đầu tư tài chính tăng mạnh. So với thu nhập bình quân đầu người Việt Nam năm ngoái là 4.700 USD, Việt Nam, hiện với 105 quỹ đầu tư chuyên biệt quản lý 9,6 tỷ USD, đang dần tiến tới thị trường tài chính như Thái Lan. McKinsey đưa ra bình luận, điểm bùng phát của ngành quỹ thường xảy ra khi thu nhập bình quân đầu người đạt mức 11.000–12.000 USD, ngưỡng thu nhập trung bình cao.

Tuy nhiên, theo ông Thuân của FiinGroup, kể cả có các quỹ, việc “chọn mặt gửi vàng” cũng không hề dễ dàng. Nhà đầu tư thường tập trung vào các chứng chỉ cho hiệu suất lợi nhuận cao trong ngắn hạn, 1–2 năm. Trong khi, một số quỹ nhỏ có thể dồn hết vốn vào vài cổ phiếu và đạt kết quả rất cao trong năm đó, nhưng năm sau lại thua lỗ lớn so với thị trường. Vì vậy, ông Thuân nhấn mạnh: “Cần nhìn vào sự bền bỉ trong chiến lược của quỹ, kỹ năng chọn cổ phiếu, thời điểm mua bán và cân nhắc rủi ro của quỹ.” Bà Nguyễn Hoài Thu cũng khẳng định: “Cần đánh giá hiệu suất qua cả chu kỳ dài, bao gồm cả khi thị trường lên và xuống.”

Theo bà Hằng Nga, VCBF không theo đuổi những khoản sinh lợi chóng vánh để rồi sau đó rơi vào khủng hoảng, mà đầu tư dài hạn. “VCBF tìm những doanh nghiệp tốt để đầu tư và hưởng lợi từ sự tăng trưởng bền vững,” bà chia sẻ. Theo đó, các yếu tố VCBF chú trọng khi phân tích đầu tư không chỉ dừng lại ở các con số tài chính mà bao gồm cả yếu tố con người và chiến lược phát triển: “Ban lãnh đạo công ty gồm ai, họ có tài năng và đạo đức không? Công ty có chiến lược gì để tận dụng sự tăng trưởng của nền kinh tế? Ngành nghề đó có tiềm năng phát triển và sản phẩm dịch vụ của họ có thể dẫn dắt thị trường?”

Chỉ khi xem xét kỹ lưỡng các yếu tố đó, VCBF mới tiếp tục phân tích các chỉ số tài chính như tỉ lệ nợ/vốn chủ sở hữu, tỉ lệ tăng trưởng doanh thu và khả năng chống chịu với khó khăn trong ngắn hạn để vượt trội trong dài hạn. Sau khi chọn được doanh nghiệp tốt, việc định giá cũng cần phải hấp dẫn để tạo ra lợi nhuận bền vững cho quỹ. Tuy nhiên, theo bà Nga, điều quan trọng nhất là “kiên trì nắm giữ chứ không phải bán ngay khi có biến động.” “Chúng tôi đầu tư vào công ty chứ không phải đầu tư vào cổ phiếu. Đó mới là sự khác biệt,” bà nhấn mạnh.

Người đứng đầu VCBF chia sẻ “bí kíp” đầu tư: “Nhà đầu tư dễ mắc bẫy tâm lý. Khi thị trường bắt đầu tăng, họ nghi ngờ triển vọng thị trường. Nhưng khi cổ phiếu tiếp tục lên giá mạnh, họ lại tin chắc rằng thị trường đã hồi phục và mua vào. Khi giá bắt đầu giảm, họ nghĩ thị trường chỉ điều chỉnh thôi. Khi giá tiếp tục giảm và đặc biệt đến khi thị trường giảm mạnh, họ hoảng loạn và bán tháo.” Hiểu rõ tâm lý này, bà Nga nhấn mạnh: “Quỹ chúng tôi đi ngược lại điều đó.”

VCBF là một trong những công ty quản lý quỹ đầu tiên trên thị trường (năm 2005). Quỹ sở hữu lợi thế nhờ sự kết hợp giữa vị thế của Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank) – một trong bốn ngân hàng có chất lượng tài sản và quản trị tốt nhất Việt Nam và tập đoàn quản lý tài sản Franklin Templeton Investments, niêm yết trên sàn chứng khoán New York. Nhờ lợi thế từ ngân hàng mẹ, VCBF được cho là có ưu thế trong việc nhận ra các công ty tiềm năng và sẵn sàng “mạo hiểm” với những doanh nghiệp mà thị trường chưa thấy rõ tiềm năng.

Tính đến tháng 3.2025, VCBF quản lý tổng tài sản gần 6.900 tỷ đồng từ cả khách hàng tổ chức và cá nhân. Trong đó, quỹ nhận ủy thác cho nhiều đơn vị bảo hiểm như AIA Việt Nam, FWD Việt Nam, Hanwha Life Việt Nam, Tổng Công ty Cổ phần Tái Bảo hiểm Quốc gia Việt Nam và Tổng Công ty Cổ phần Bảo hiểm Petrolimex, giá trị 4.400 tỷ đồng. Phần còn lại, khoảng 2.500 tỷ đồng, thuộc các quỹ của VCBF. Danh mục quỹ của VCBF đa dạng, gồm VCBF–MGF (đầu tư vào cổ phiếu midcap), VCBF–BCF (blue–chip), VCBF–AIF (cổ phiếu có tỉ suất cổ tức cao), VCBF–TBF (cổ phiếu và trái phiếu) và VCBF–FIF (trái phiếu).

Trái ngược năm ngoái, đầu năm nay, khi thị trường chứng khoán toàn cầu rung lắc, thị trường chứng khoán Việt Nam ngược dòng. Tính từ đầu năm đến 30.3.2024, VN–Index đã tăng 4% (sau đó, VN-Index “bay” 20% do cú sốc thuế quan đầu tháng 4). Một số cổ phiếu đầu cơ có tín hiệu “nổi sóng”. Môi giới bắt đầu gọi điện, mời mọc gọi nhà đầu tư quay lại thị trường. Nhiều quỹ chưa cho thấy mức hiệu suất vượt trội hơn chỉ số thị trường chung trong thời gian ngắn. Tuy nhiên, bà Nga không sốt ruột. “Chúng tôi không nhìn kết quả hằng ngày mà luôn nhìn kết quả trong trung và hài hạn. Đường dài mới biết ngựa hay,” bà Nga đúc kết.

Nội dung đã được đăng trên Tạp chí Forbes Việt Nam số 140,141 tháng 4+5.2025

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/tu-duy-nguoc)

Xem thêm