Thiết lập được vị thế dẫn đầu ngành bảo hiểm phi nhân thọ và tái bảo hiểm trong nước, PVI từng bước xây dựng định chế tài chính đầu tư độc lập và hướng ra thị trường quốc tế.

Kể từ tháng 1.2023, biểu trưng hình ngọn lửa của hệ sinh thái các công ty thuộc tập đoàn Dầu khí Việt Nam không còn xuất hiện trên logo công ty cổ phần PVI (PVI Holdings). Thay vào đó là hình ngôi sao năm cánh mở màu đỏ và dòng chữ PVI cách điệu. Bộ nhận diện cũ sẽ chỉ còn được PV Insurance, công ty con hoạt động trong lĩnh vực bảo hiểm phi nhân thọ sử dụng trong các hoạt động chung của tập đoàn Dầu khí Việt Nam.

Trao đổi với Forbes Việt Nam trong những buổi phỏng vấn riêng rẽ, ông Nguyễn Xuân Hòa – phó chủ tịch HĐQT kiêm tổng giám đốc PVI, và ông Francois Dương Thanh Danh – giám đốc phụ trách hoạt động tại Việt Nam của HDI Global SE, đại diện của hai cổ đông lớn nhất là Petrovietnam và Talanx AG (Đức) nhất quán nhận định: “Bộ nhận diện thương hiệu mới là thông điệp cho chiến lược đưa PVI thành một định chế tài chính đầu tư độc lập, hiện đại và hướng ra thị trường quốc tế.”

PVI, lần thứ bảy ghi tên trong danh sách 50 công ty niêm yết tốt nhất của Forbes Việt Nam, đã giữ được nhịp tăng trưởng đều đặn cả trong giai đoạn kinh tế khó khăn do ảnh hưởng của đại dịch. Kết thúc năm 2022, doanh thu bán hàng và cung cấp dịch vụ của PVI đạt 13.378 tỉ đồng, tăng trưởng 30% so với năm 2021 và lợi nhuận sau thuế 873 tỉ đồng, hoàn thành 113% kế hoạch năm.

Lợi nhuận năm qua của hãng bảo hiểm dầu khí đạt mức kỷ lục trong lịch sử hoạt động với biên lợi nhuận tăng mạnh cho cả giai đoạn và ngay trong năm 2022, vốn được lãnh đạo công ty nhận định gặp nhiều thách thức. Doanh thu phí bảo hiểm gốc vượt mốc 10 ngàn tỉ và duy trì mức tăng liên tiếp năm năm qua giúp PVI giữ vị thế dẫn đầu về doanh thu, lợi nhuận và thị phần ở mảng bảo hiểm phi nhân thọ. Năm qua cũng lần đầu tiên PVI vươn lên dẫn đầu ở thị trường tái bảo hiểm.

Ở lĩnh vực bảo hiểm phi nhân thọ, năm 2022 lần đầu tiên PVI cán mốc doanh thu hơn 12 ngàn tỉ đồng, giữ ngôi quán quân với thị phần 14,8%, vượt qua Bảo Việt – “anh cả” của thị trường bảo hiểm phi nhân thọ suốt nhiều năm.

Ở lĩnh vực tái bảo hiểm, PVI vượt Vinare, trở thành công ty tái bảo hiểm Việt Nam có doanh thu phí cao nhất trên thị trường với 2.901 tỉ đồng, tương đương 135% kế hoạch năm.

Chiến lược kinh doanh dài hơi giúp PVI tập trung khai thác các hợp đồng dài hạn từ 18-24 tháng trước, tạo được nguồn thu, giúp công ty đi qua khủng hoảng chi phí hậu dịch bệnh. Trái ngọt còn đến từ mô hình hoạt động hậu cổ phần hóa được đánh giá đã dung hòa được lợi ích của các nhóm cổ đông lớn.

Thành lập năm 1996, PVI là một thành viên của tập đoàn Dầu khí Việt Nam, hoạt động ban đầu tập trung vào lĩnh vực bảo hiểm cho các dự án của tập đoàn mẹ. Talanx AG, tập đoàn bảo hiểm Đức đầu tư vào PVI cách đây hơn 10 năm, nâng dần sở hữu và hiện tại kiểm soát trên 50% tạo ra sự hậu thuẫn tích cực từ kinh nghiệm quản lý, phát triển sản phẩm, quản lý rủi ro đến hỗ trợ nhân sự.

Với sự hỗ trợ quản trị và kỹ thuật từ Talanx thông qua đại diện quản lý vốn là HDI, PVI đã từng bước đổi mới, chuẩn hóa các hoạt động nghiệp vụ và tăng hiệu suất, đạt nhiều cột mốc có tính tiên phong của ngành.

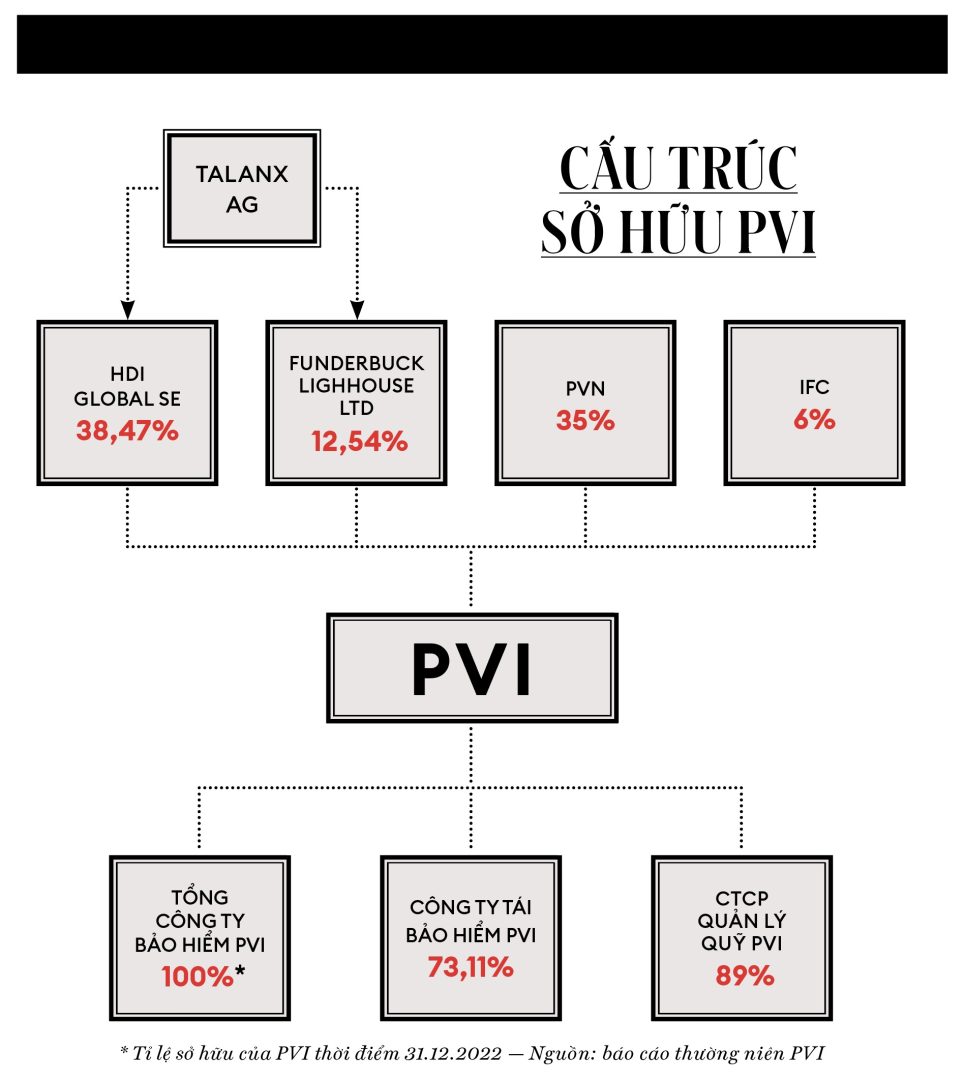

PVI hoạt động theo mô hình công ty mẹ quản lý vốn tại nhiều công ty con (holdings), với ba mảng chính: tổng công ty Bảo hiểm PVI trong lĩnh vực bảo hiểm phi nhân thọ (PVI Insurance); lĩnh vực tái bảo hiểm với tổng công ty cổ phần Tái bảo hiểm PVI (PVI Re); lĩnh vực quản lý tài sản với công ty cổ phần Quản lý quỹ PVI (PVI AM). PVI Holdings còn có hai quỹ đầu tư con là quỹ đầu tư cơ hội PVI (POF) và quỹ đầu tư hạ tầng PVI (PIF).

Quá trình đổi mới sau ba năm được lãnh đạo PVI đánh giá là “thành công vượt mong đợi”. Những kết quả kinh doanh khả quan đến cùng với thời điểm PVI Insurance được AM Best (Mỹ) nâng hạng năng lực tài chính từ B++ (tốt) lên hạng A – (xuất sắc) – mức tín nhiệm cao nhất mà các công ty Việt Nam đạt được từ trước đến nay.

Đây là lần thứ hai PVI Insurance phá được trần xếp hạng năng lực tài chính của ngành bảo hiểm trong nước. Lần đầu tiên vào năm 2013, khi PVI là công ty bảo hiểm phi nhân thọ đầu tiên của Việt Nam đạt chuẩn B++, hai năm sau khi tập đoàn bảo hiểm lớn thứ ba của Đức, Talanx, mua lại 25% cổ phần.

Quản lý phần vốn ngoại lớn nhất là HDI Global SE, thành viên của Talanx AG, do ông Francois Dương Thanh Danh làm đại diện quốc gia. Tính đến tháng 5.2023, HDI nắm giữ trên 38% cổ phần PVI. Theo ông Danh, HDI cũng là bên giới thiệu cho nhóm pháp nhân thuộc tập đoàn tài chính quốc tế (IFC) của ngân hàng Thế giới (WB) mua vào khoảng 6% cổ phần PVI. Cùng với HDI, nhóm cổ đông thuộc quỹ ngoại Funderburk Lighthouse Limited tham gia từ năm 2010, sở hữu 12,5%.

Trong ba năm qua, nhóm cổ đông ngoại dần nắm cổ phần chi phối trên dưới 56% tại PVI và tham gia tích cực vào các định hướng quản trị. Đánh giá nỗ lực cải thiện xếp hạng tài chính của PVI, ông Danh cho rằng đây là yếu tố quyết định để công ty phát triển ra thị trường quốc tế. “Thị trường Việt Nam vẫn đang tăng trưởng nhưng đi kèm với đó là sự cạnh tranh ngày một lớn, mở ra thị trường bên ngoài là hướng đi lâu dài,” ông Danh nói.

Ví von chuẩn “B++” như ‘vòng kim cô’ vây hãm nhiều doanh nghiệp bảo hiểm phi nhân thọ trong nước, CEO Nguyễn Xuân Hòa cho rằng PVI vượt được giới hạn nhờ hội tụ được ba yếu tố: năng lực tài chính vững vàng, quản trị rủi ro đạt chuẩn quốc tế và khả năng sinh lợi cao.

Trong đó, năng lực tài chính là quan trọng nhất. AM Best xác định PVI đủ khả năng tồn tại, bảo đảm quyền lợi của khách hàng ngay cả khi có những cuộc khủng hoảng xảy ra. Ông Hòa nhận định: “Đạt tín nhiệm ‘xuất sắc’, PVI đã ở tầng mức mới về sức cạnh tranh lẫn khả năng khai thác nguồn khách hàng mới, đặc biệt là khách hàng quốc tế, vốn chỉ làm việc với đối tác ở mức tín nhiệm A”.

Với sự hỗ trợ đào tạo của phía Talanx, PVI triển khai các dự án quản trị về tuân thủ, quản trị rủi ro, trở thành đơn vị trong nước đầu tiên và duy nhất áp dụng chuẩn báo cáo tài chính quốc tế mới nhất IFRS 17 đối với lĩnh vực bảo hiểm. Đánh giá của AM Best đối với hoạt động kinh doanh của PVI trong giai đoạn 2017-2021 là “hiệu quả cao”, với bình quân tỉ suất lợi nhuận trên vốn chủ sở hữu 17%/năm. Ông Danh nói: “Trọng tâm là chú trọng hiệu quả hoạt động hơn doanh thu, vì nếu ép doanh thu sẽ dễ dẫn tới làm bậy.”

PVI đã có bước chuyển lớn về nội lực trong ba năm qua nhằm chuẩn bị cho việc mở rộng hoạt động. Đại diện vốn của tập đoàn bảo hiểm Đức giữ quan điểm không đưa nhân sự người nước ngoài vào thay thế, đặt niềm tin vào nghiệp vụ của các nhân sự trong nước, theo đó nâng tầm đội ngũ bằng cơ chế đãi ngộ, hỗ trợ đào tạo, những phúc lợi cộng thêm chưa từng có trước đây.

Ông Danh lý giải: “Chúng tôi có kế hoạch lợi nhuận rõ ràng, dù rất khó nhưng cứ mỗi một đồng vượt kế hoạch nhân viên được chia lại 30%.” Đòn bẩy lợi ích và chính sách đãi ngộ đã khiến vẫn đội ngũ cũ, những con người cũ đưa PVI cải thiện hiệu quả, các chỉ số tài chính và hiệu quả hoạt động tốt nhất trong lịch sử công ty.

Tư duy cấp tiến, quản lý hiệu quả từ nước ngoài đã được phát huy trong một công ty có lịch sử là “con đẻ” của doanh nghiệp nhà nước, giữ được sự phối hợp nhịp nhàng và đồng thuận giữa các cổ đông đại diện của những tiếng nói khác biệt. CEO Nguyễn Xuân Hòa, đại diện 35% vốn của tập đoàn Dầu khí Việt Nam nói: “Khi cùng một mục tiêu, các xung đột sẽ giảm đi rất nhiều”.

Điểm chung, theo ông, cả hai cổ đông lớn đều không “ăn xổi” theo kiểu mùa vụ ngắn hạn mà cùng chăm bón một rừng cây lâu năm, tạo nên danh tiếng và lợi ích bền vững cho tất cả các bên. Định hướng tiến chậm mà chắc của PVI thể hiện rõ trong giai đoạn đại dịch. 2021 là năm khó khăn với toàn bộ nền kinh tế nhưng ngành bảo hiểm nhận những cú hích tăng trưởng ngoài dự kiến.

“Giao thông vận tải đình trệ, mọi người không ra đường, không thăm khám chữa trị tại bệnh viện khiến tổng chi phí, trong đó có chi phí quản lý và chi phí bồi thường có tỉ lệ rất thấp, mang lại tỉ suất lợi nhuận cao,” ông Hòa nói.

Lợi nhuận đi lên khiến sau đại dịch nhiều đơn vị đua nhau tăng doanh thu bằng cách giảm giá chào phí bảo hiểm. Tuy nhiên, PVI đứng ngoài cuộc cạnh tranh bằng giá, nhất quán với tầm nhìn dài hạn.

Theo ông Danh: “Chúng tôi nhận định khi giãn cách qua đi, người ta đổ xô ra đường, sản xuất hồi phục và hoạt động khám chữa bệnh đông đúc trở lại, chi phí này sẽ lập tức đội lên.” PVI cũng chủ động “co gọn” mảng bảo hiểm cơ giới và tai nạn trong năm 2022, mức giảm đến 20%, song song đó đẩy mạnh mảng tái bảo hiểm để làm động lực tăng trưởng cho năm qua.

Tập đoàn Dầu khí Việt Nam và nhóm cổ đông ngoại cũng đạt được sự đồng thuận lớn trong các lợi ích khác. HDI được ủng hộ mạnh mẽ khi đưa ra chiến lược phát triển, từ thị trường, sản phẩm đến định hướng thương hiệu. Nhóm cổ đông ngoại cũng đồng thuận giữ mức chia cổ tức tối đa trong nhiều năm bằng tiền mặt cho phần vốn góp của cổ đông nhà nước. Ông Danh cho rằng mọi quyết định của khối ngoại đều được tín nhiệm từ phía tập đoàn Dầu khí Việt Nam, tất cả vì hiệu quả và sự phát triển của PVI.

Đề cập về quan điểm của tập đoàn Dầu khí Việt Nam, ông Hòa cho rằng tập đoàn mẹ hiểu được các doanh nghiệp trong hệ sinh thái cần sự năng động, nhạy bén và xem Talanx/HDI là “mối lương duyên tốt đẹp, cảm thấy rất yên tâm khi ‘gả’ con cho ‘chàng rể’ đàng hoàng.”

Để hỗ trợ nghiệp vụ cho PVI, HDI đã thử nghiệm mô hình phòng nghiên cứu, lưu trữ những sản phẩm hiệu quả tốt nhất của tập đoàn trên toàn cầu, đặc biệt là ở các thị trường trọng điểm như Ba Lan hay Brazil. Các thành viên của PVI có toàn quyền truy cập tư liệu, nghiên cứu, sử dụng hoặc điều chỉnh ra sản phẩm phù hợp cho công ty.

Với tổng doanh thu phí bảo hiểm 57,3 tỉ đô la Mỹ năm 2022, Talanx AG là tập đoàn bảo hiểm lớn thứ ba của nước Đức và thứ sáu của châu Âu. Bên ngoài nước Đức, Talanx tập trung kinh doanh ở các nước thuộc Trung và Đông Âu, châu Mỹ La-tinh, với thương hiệu chủ lực là HDI Global SE. Talanx có kế hoạch nâng tỉ lệ sở hữu tại PVI khi nhà nước tiếp tục tiến trình thoái vốn, tuy nhiên “sẽ không mua hết 35% cổ phần do Petrovietnam nắm giữ, thay vào đó chủ động giới thiệu thêm đối tác để giữ cơ cấu cổ đông đa dạng và minh bạch.”

Về những khúc mắc cho rằng HDI thâu tóm PVI từ vài năm trước, và những thông tin không tích cực về việc mua bán cổ phiếu, theo ông Danh, “do vấn đề nguyện vọng đi hay ở của một vài cá nhân, về bản chất không ảnh hưởng tới sự tôn trọng và mối quan hệ của các cổ đông chủ chốt.”

“Đó cũng là lý do vì sao HDI mời IFC tham gia đầu tư vào PVI, để góp thêm tiếng nói cân bằng cho những khúc mắc đó,” ông Danh lý giải. “Ngoài ra, một số doanh nghiệp đa quốc gia thường muốn mua hết cổ phần với mục đích đưa người vào điều hành, nhưng với PVI tôi nghĩ việc này hoàn toàn không cần thiết.”

Là kỹ sư phần mềm về máy tính và khai thác dữ liệu, vị Việt kiều Pháp từng làm việc cho một công ty xây dựng, khách hàng của Talanx AG. Sau đó, ông Danh gia nhập công ty bảo hiểm Đức, trở về làm việc tại quê hương hơn 10 năm trước. Ông tin tưởng vào đội ngũ người Việt, cho rằng nhân tài trong nước hội đủ tố chất, nếu biết sử dụng sẽ rất thành công.

Mở đầu năm 2023 với logo hình sao năm cánh mở, mang ý nghĩa mở rộng kinh doanh, hướng ra thế giới, PVI đối mặt với tình trạng kinh tế vĩ mô ảm đạm, cầu yếu khiến guồng máy kinh doanh chậm lại. Động lực tăng trưởng của doanh nghiệp được CEO Nguyễn Xuân Hòa đặt vào mảng phát triển hạ tầng. “PVI mạnh về mảng đầu tư công, với 25 gói thầu cao tốc Bắc Nam với tỉ trọng thắng thầu khoảng 30%. Đây sẽ là điểm sáng trong giai đoạn kinh tế khó khăn,” ông Hòa nói.

Đối với mảng kinh doanh quốc tế, bắt đầu từ quý 3.2023, PVI sẽ nhận các đơn bảo hiểm ở thị trường nước ngoài. PVI hướng đến Lào, Campuchia, Myanmar và các nước châu Phi – những thị trường chi phí bảo hiểm còn cao và ít cạnh tranh. Mảng kinh doanh chính vẫn sẽ là bảo hiểm phi nhân thọ và tái bảo hiểm trong ngành năng lượng, một ngành có phí bảo hiểm cao và là sở trường của PVI hơn 20 năm qua.

Talanx đang hậu thuẫn PVI bằng mạng lưới quan hệ tại các hiệp hội bảo hiểm của châu Phi, cũng như giới thiệu nguồn khách quen, tránh việc “gặp nhầm đối tác” ở một thị trường mới mẻ. Ông Danh tóm lược nguyên tắc hướng ra thế giới của PVI bằng sự thận trọng và phát huy thế mạnh: “Chúng tôi sẽ đi từng bước, với năm 2023 là thời gian học hỏi, tích lũy kinh nghiệm quản trị rủi ro cho năm 2024 và sau nữa.”

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/pvi-va-tham-vong-vuon-ra-thi-truong-toan-cau)

Xem thêm

Warning: Illegal string offset 'target' in /home/forbesv/public_html/wp-content/themes/forbes-vn/sections/single/megastory/related_posts.php on line 43