Lạm phát Việt Nam năm 2022: Ám ảnh quá khứ đến thực tại

Trong ba thập niên trở lại đây, Việt Nam chứng kiến những đợt lạm phát phi mã. Bởi vậy, nỗi lo bóng ma lạm phát quay lại vẫn luôn thường trực trong tiềm thức, nhưng cần nhìn nhận khách quan để có đánh giá đúng về rủi ro lạm phát hiện nay.

Nỗi lo lạm phát đang quay lại trên toàn cầu. Ở Mỹ và liên minh châu Âu (EU), chỉ số giá tiêu dùng (CPI) đã tiến sát 8%, mức cao nhất 40 năm qua. Doanh nghiệp đang gồng mình chống lại ảnh hưởng của giá nguyên liệu đầu vào sản xuất và dịch vụ tăng cao. Người tiêu dùng cũng phải đối mặt với áp lực tăng giá từ giá nhà, năng lượng, giao thông, tới thực phẩm thiết yếu. Với nhiều người Việt Nam, nỗi sợ lạm phát cao vẫn rất hiện hữu.

Trong ba thập niên trở lại đây, Việt Nam chứng kiến những đợt lạm phát phi mã, đẩy lãi suất tăng vọt, khiến người dân và doanh nghiệp lâm vào cảnh khó khăn. Bởi vậy, nỗi lo bóng ma lạm phát quay lại vẫn luôn thường trực trong tiềm thức. Tuy vậy, chúng ta cần nhìn nhận khách quan các lý do của lạm phát lần này để có đánh giá đúng về rủi ro lạm phát cao với kinh tế Việt Nam.

Lạm phát tăng đang là hiện tượng toàn cầu, nhưng mức độ rất khác nhau giữa các khu vực và quốc gia trên thế giới. Ở các nước có mức độ in tiền rất lớn (Mỹ) và chịu tác động mạnh nhất từ cuộc chiến tại Ukraine (EU, Nga), hay các nước đang gặp khủng hoảng kinh tế (Brazil, Argentina…), lạm phát đang tăng mạnh và lên mức kỷ lục. Nhưng bức tranh lạm phát bớt gay gắt hơn ở phần còn lại của thế giới. Tại châu Á, lạm phát đang ổn định, thậm chí ở mức thấp như tại Nhật (0,9%), Trung Quốc (0,9%), Indonesia (2,1%), hay Việt Nam (2,4%).

Lạm phát do chi phí đẩy đang ở mức kỷ lục

Trong nhiều thập niên gần đây, quá trình hợp tác và phát triển theo xu hướng toàn cầu hóa đã giúp hoạt động sản xuất và lưu thông hàng hóa, dịch vụ ngày một hiệu quả, góp phần giảm chi phí và kéo giảm lạm phát trên toàn cầu. Nhưng đại dịch COVID-19 và những xung đột địa chính trị gần đây đã làm thay đổi tất cả, khiến cỗ máy kinh tế toàn cầu không còn vận hành hiệu quả như trước.

Sự đứt gãy các chuỗi cung ứng đã xảy ra trên diện rộng ở tất cả các công đoạn từ sản xuất, phân phối tới tiêu dùng. Tắc nghẽn và thiếu hụt nguồn cung nghiêm trọng xảy ra ở nhiều loại hàng hóa và dịch vụ khác nhau, khiến chi phí sản xuất và phân phối tăng cao. Lạm phát do chi phí đẩy đã và đang xảy ra trên toàn cầu ở mức độ nghiêm trọng nhất trong nhiều năm.

Tin vui là lạm phát do chi phí đẩy thường không duy trì lâu bởi kinh tế thị trường luôn có khả năng tự thích nghi và cân bằng. Chính sự thiếu hụt nguồn cung, giá cả tăng cao sẽ khiến nhu cầu co lại. Ở phía cung, biên lợi nhuận lớn đồng thời sẽ kích thích đầu tư mở rộng công suất để đáp ứng sự thiếu hụt và đưa cung cầu về cân bằng.

Ví dụ cụ thể, khi giá dầu tăng quá cao, chi phí vận tải và năng lượng tăng cũng làm giảm cầu và kích thích việc tìm tới các nguồn năng lượng thay thế có chi phí hợp lý hơn. Giá cao cũng khiến nhiều mỏ dầu có lãi và khả thi để khai thác. Nhiều nước gần đây đã lên kế hoạch cho việc mở rộng nguồn cung dầu mới. Thị trường nhờ đó sẽ sớm đạt điểm cân bằng và vượt qua các cú sốc nguồn cung ngắn hạn. Hợp đồng tương lai dầu Brent kỳ hạn 12 và 24 tháng hiện đang giao dịch ở mức giá 95 và 87 đô la Mỹ/thùng.

Khảo sát gần đây với nhiều loại hàng hóa và dịch vụ khác cho thấy áp lực lên giá cả từ việc tắc nghẽn chuỗi cung ứng toàn cầu đã đạt mức cực đại và bắt đầu có xu hướng giảm khi nguồn cung dần nối lại. Mức biên lợi nhuận cao kỷ lục của nhiều doanh nghiệp hưởng lợi từ sự tăng giá đầu ra đang kích thích các kế hoạch đầu tư mở rộng công suất. Nhìn rộng hơn, đa số hàng hóa từ dầu mỏ, sắt thép, vật liệu cơ bản và nông sản… đều có tính chu kỳ rất cao và thế giới luôn đi giữa hai trạng thái thiếu hụt và dư thừa. Giá cả sau khi đạt đỉnh cao sẽ lại đi vào chu kỳ suy giảm.

Trên góc độ toàn cầu, lạm phát từ chi phí đẩy do đó cũng đang dần đi qua giai đoạn căng thẳng nhất. Với nền giá cao của nhiều hàng hóa và dịch vụ, khả năng tăng giá tiếp sẽ ngày càng hạn chế khi chuỗi cung ứng dần phục hồi và những nguồn cung mới xuất hiện.

Đối với từng quốc gia, khả năng tự chủ nguồn cung của các loại hàng hóa, dịch vụ quan trọng cũng sẽ quyết định áp lực lạm phát lớn tới đâu. Việt Nam có thế mạnh là khả năng tự chủ sản xuất và xuất khẩu nhiều loại hàng hóa, nông sản và lương thực cơ bản, chiếm trọng số lớn trong rổ tính CPI. Vì thế, tác động của đứt gãy chuỗi cung ứng toàn cầu lên chỉ số lạm phát của Việt Nam là thấp hơn các quốc gia phụ thuộc nhiều vào nhập khẩu.

Lạm phát do cầu kéo lại đang làm bức tranh phân hóa

Khi cung tiền tăng mạnh, kinh tế tăng trưởng nóng, nhu cầu tăng nhanh vượt xa nguồn cung sẽ kéo giá cả tăng vọt. Đối phó với rủi ro này đòi hỏi các ngân hàng trung ương phải mạnh tay thắt chặt chính sách tiền tệ để kiềm hãm đà tăng trưởng. Hai kỳ lạm phát cao gần đây của Việt Nam vào năm 2008 và 2011 đều do nguyên nhân này.

Ví dụ điển hình nhất của lạm phát do cầu kéo hiện nay trên thế giới chính là nước Mỹ. Để chống lại sự tàn phá chưa từng có của đại dịch, cục Dự trữ Liên bang Hoa Kỳ (Fed) và chính phủ nước này đã tung ra những gói kích thích tiền tệ và tài khóa lớn kỷ lục. Cung tiền M2 của Mỹ trong hai năm 2020-2021 là hơn 40%, bảng cân đối tài sản của Fed tăng hơn gấp đôi, lên chín ngàn tỉ đô la Mỹ. Kết quả là kinh tế Mỹ phục hồi rất nhanh về mức trước đại dịch, tỉ lệ thất nghiệp giảm còn 3,6%.

Nền kinh tế Mỹ đang phải chịu đồng thời cả hai áp lực của lạm phát là chi phí đẩy và cầu kéo khiến lạm phát tăng lên mức kỷ lục 40 năm. Đối phó với rủi ro này, Fed đã tuyên chiến với lạm phát bằng việc nâng lãi suất điều hành và chuẩn bị cho lộ trình thu hẹp bảng cân đối tài sản từ giữa năm nay. Khi nhà điều hành thay đổi chính sách, lạm phát sẽ hạ nhiệt tại Mỹ.

Tuy vậy, sự phục hồi kinh tế thế giới hiện không đồng pha. Nhiều nước châu Á vẫn đang ở giai đoạn tăng trưởng chậm như Nhật Bản, Trung Quốc, Indonesia… đồng thời chứng kiến mức lạm phát thấp và ổn định. Đây cũng là các quốc gia đang duy trì chính sách tiền tệ nới lỏng, ngược với Fed. Rủi ro lạm phát do cầu kéo đang và sẽ rất khác nhau giữa các quốc gia, phụ thuộc vào vị trí của mỗi nước trong chu kỳ tăng trưởng kinh tế. Từ đó, chính sách điều hành ở mỗi quốc gia cũng thay đổi phù hợp với bối cảnh riêng.

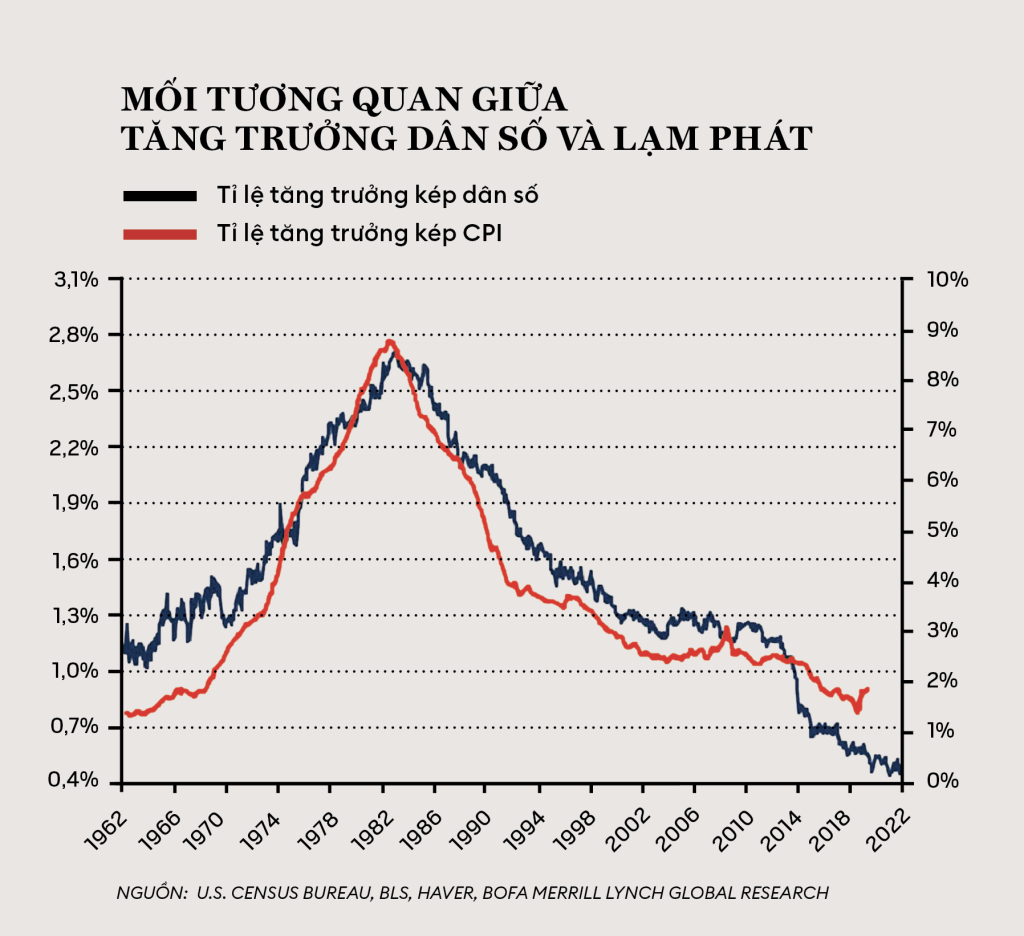

Tương quan giữa tăng trưởng dân số và lạm phát trong dài hạn

Quan sát chặng đường các nền kinh tế lớn đã đi qua như Nhật Bản, EU, Hàn Quốc, Trung Quốc, giai đoạn lạm phát cao nhất luôn gắn liền với giai đoạn dân số tăng trưởng mạnh nhất. Lý do của tương quan này là dân số tăng nhanh giúp lực lượng lao động gia tăng, nhu cầu chi tiêu, tín dụng, đầu tư… đều tăng trưởng mạnh khiến cho động lực cầu kéo luôn mạnh mẽ. Ngược lại, khi các quốc gia chứng kiến dân số tăng trưởng chậm lại và già hóa, quá trình đảo ngược diễn ra với nhu cầu đầu tư và tiêu dùng tụt giảm, kéo giảm đà tăng của giá.

Trước khi đại dịch COVID-19 diễn ra khiến lưu thông hàng hóa tắc nghẽn và giá cả tăng cao, thế giới đang chứng kiến sự già hóa ở hầu hết các nền kinh tế lớn. Lạm phát và lãi suất giảm dần trong suốt hơn 30 năm. Áp lực già hóa và giảm đầu tư tiêu dùng vẫn ở đó. Khi bất ổn nguồn cung được khắc phục, có thể thế giới lại đi tiếp con đường dài của giảm tăng trưởng, giảm lãi suất và giảm lạm phát.

Lạm phát tại Việt Nam

Dù chịu áp lực tăng giá của nhiều loại hàng hóa, lạm phát tại Việt Nam hiện vẫn ở mức 2,4% so với cùng kỳ, thuộc nhóm những quốc gia có lạm phát thấp và ổn định nhất thế giới. Trên góc độ của cả hai động lực cầu kéo và chi phí đẩy, Việt Nam vẫn đang kiểm soát tốt các thành tố tạo nên lạm phát.

Với năng lực tự chủ trong sản xuất nhiều loại hàng hóa, thực phẩm và hàng tiêu dùng thiết yếu, Việt Nam có khả năng chống chịu tốt với các cú sốc về nguồn cung. Trên thị trường quốc tế, sự tắc nghẽn các chuỗi cung ứng bắt đầu dịu bớt, giá cả nhiều loại hàng hóa đã ổn định và bắt đầu giảm 10%-20% sau cú sốc từ xung đột Nga – Ukraine. Đồng thời, quan điểm điều hành chính sách tiền tệ và tài khóa của Chính phủ nhiều năm qua luôn tập trung vào ổn định vĩ mô, tránh rủi ro cung tiền tăng quá nóng, sẽ tiếp tục giúp kiềm chế áp lực lạm phát do cầu kéo ngay cả khi kinh tế Việt Nam đã phục hồi.

Rủi ro lạm phát cao được nhắc tới gần đây có lẽ đến từ những ám ảnh quá khứ nhiều hơn là căn cứ khoa học thuyết phục. Chính nỗi sợ sâu sắc ấy giúp chúng ta có sự thận trọng cần thiết, góp phần giảm rủi ro lạm phát cao. Việt Nam đang có nền tảng vĩ mô ổn định và vững vàng nhất kể từ khi mở cửa hội nhập. Thay vì quá lo lắng đề phòng lạm phát cao, chúng ta nên tập trung vào đầu tư và sản xuất kinh doanh, tận dụng thật tốt cơ hội của một Việt Nam đang chuyển mình mạnh mẽ.

———————————

Bài viết cho Forbes Việt Nam số 104, tháng 4.2022

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/lam-phat-viet-nam-nam-2022-am-anh-qua-khu-den-thuc-tai)