Ở tuổi 50, Công ty Cổ phần Khử trùng Việt Nam kỳ vọng bứt phá như tuổi đôi mươi sau bước ngoặt trở thành nhà phân phối chiến lược sản phẩm nông dược của Syngenta ba năm trước.

Từ giữa năm 2021, thị trường thuốc bảo vệ thực vật xôn xao trước thông tin Syngenta – công ty lớn nhất trong ngành tại Việt Nam – sẽ chấm dứt hợp đồng phân phối độc quyền kéo dài hơn một thập niên với Tập đoàn Lộc Trời. Nửa năm sau, cái tên thế chân Lộc Trời không hề xa lạ: Công ty Cổ phần Khử trùng Việt Nam (VFG).

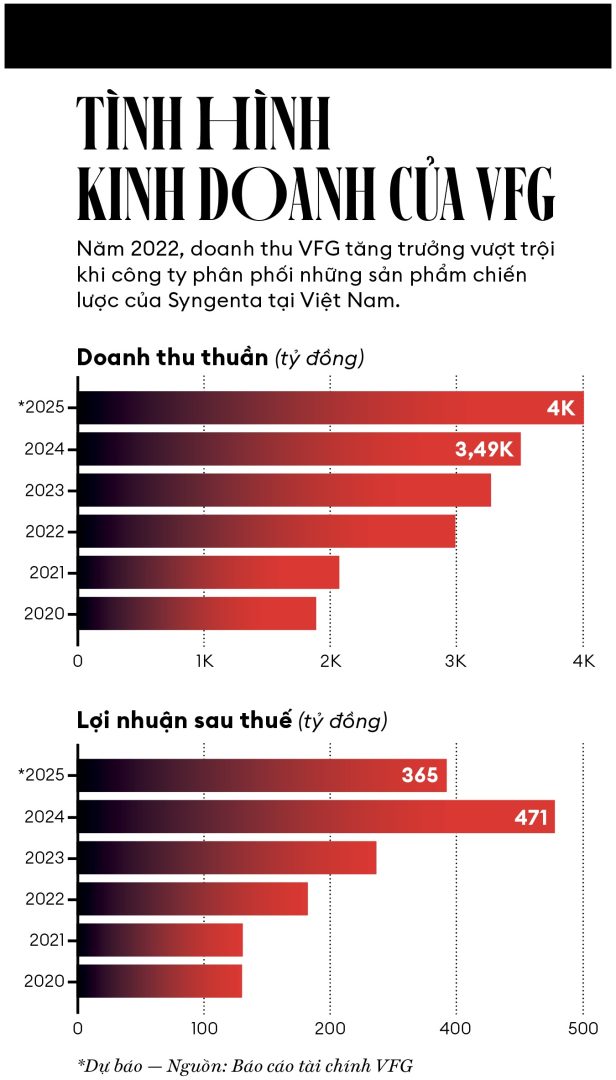

Đầu năm 2022, VFG chính thức trở thành đối tác chiến lược và được ủy nhiệm phân phối các sản phẩm chủ lực của Syngenta. Theo ông Trương Công Cứ, tân chủ tịch hội đồng quản trị, đây là một trong ba cột mốc quan trọng nhất trong lịch sử 50 năm của công ty, bước ngoặt giúp doanh nghiệp tăng trưởng vượt bậc trong giai đoạn vừa qua. Từ mốc doanh thu hơn 2.000 tỷ đồng và lợi nhuận sau thuế gần 165 tỷ đồng vào năm 2021, VFG bật tăng trưởng liên tục ba năm, đạt gần 3.500 tỷ đồng doanh thu và hơn 470 tỷ đồng lợi nhuận ròng vào năm 2024, tăng lần lượt khoảng 1,7 và 2,8 lần.

VFG hiện dẫn đầu thị trường phân phối thuốc bảo vệ thực vật với khoảng 10% thị phần và 60% ở mảng khử trùng, lĩnh vực cốt lõi từ giai đoạn đầu, theo tự bạch. VFG đồng thời còn là “con gà đẻ trứng vàng” của công ty mẹ, Tập đoàn PAN.

Thực ra, VFG đã có mối quan hệ với Syngenta suốt ba thập niên. Tuy nhiên, theo ông Cứ, công ty luôn là lựa chọn thứ hai với doanh số không đáng kể trong phần lớn thời gian. Chuyển biến chỉ thực sự xảy ra khi VFG được Syngenta lựa chọn làm nhà phân phối cho các sản phẩm chiến lược, trong đó có Amista Top và Virtako, hai dòng nông dược chủ lực có doanh thu hàng triệu USD mỗi năm. Sự thay đổi này tạo ra cú hích giúp công ty tăng tốc mạnh mẽ.

Niên độ tài chính 2022, lợi nhuận sau thuế của VFG lần đầu vượt mốc 200 tỷ đồng, đạt gần 230 tỷ đồng – mức cao nhất trong lịch sử hoạt động, so với mức quanh quẩn 150 tỷ đồng trong nhiều năm trước đó. Sang năm 2023, đà tăng tiếp diễn với lãi ròng xấp xỉ 300 tỷ đồng.

“Hiện VFG bán hơn 80 triệu USD sản phẩm Syngenta mỗi năm” và đóng góp đáng kể cho doanh số của đối tác Thụy Sỹ tại Việt Nam, theo ông Cứ. Năm tài chính 2024, VFG ghi nhận 2.911 tỷ đồng doanh thu từ bán hàng hóa và thành phẩm, chiếm hơn 83% tổng doanh thu. Phần lớn trong số này đến từ phân phối hàng của Syngenta, còn lại đến từ hàng của một số đối tác khác và bán các sản phẩm nông dược mang thương hiệu riêng.

Theo ông Trần Thanh Vũ, tổng giám đốc Syngenta Việt Nam, VFG hiện mang về tới hơn 90% doanh thu cho kênh phân phối gián tiếp (thông qua đối tác) của Syngenta. Sau ba năm chính thức trở thành đối tác chiến lược, doanh thu từ hợp tác giữa hai bên đã tăng hơn gấp ba lần. “Những con số này cho thấy hợp tác hai bên tốt, đạt được mục tiêu tăng trưởng nhanh tại Việt Nam của Syngenta,” ông Vũ chia sẻ với Forbes Việt Nam.

Song song với đó, kênh bán hàng trực tiếp mà Syngenta bắt đầu triển khai từ năm 2020 (hai năm trước khi chính thức chấm dứt quan hệ với Lộc Trời) cũng ghi nhận kết quả tích cực. Hai kênh tăng trưởng song song giúp thị phần của Syngenta tại Việt Nam tăng 1,5 lần trong vòng năm năm qua.

Tập đoàn nông dược Thụy Sỹ xác định rõ chiến lược: duy trì phân phối hỗn hợp để mở rộng thị phần. Và với vai trò hiện tại, VFG được “chọn mặt gửi vàng”, tiếp tục được giao thêm nhiều sản phẩm chủ lực, có thể giúp doanh nghiệp Việt tăng trưởng doanh thu thêm 30%, 50%. “Chúng tôi sẽ ủy nhiệm thêm nhiều sản phẩm mới cho VFG,” ông Vũ nói.

Theo báo cáo của Mordor Intelligence cho giai đoạn 2017–2029, thị trường thuốc bảo vệ thực vật tại Việt Nam ước đạt 558,7 triệu USD vào năm 2024 và dự kiến tăng lên 682,9 triệu USD vào năm 2029, tương đương tốc độ tăng trưởng kép hàng năm (CAGR) 4,1%. Tăng trưởng của thị trường này gắn chặt với sự phát triển của ngành nông nghiệp. Hiện gần 84% thị phần do năm tập đoàn dẫn đầu nắm giữ: Bayer AG, FMC Corporation, Nufarm Ltd, Syngenta Group và UPL Limited.

Một nguồn tin trong ngành (không muốn nêu tên) chia sẻ, trên thực tế, doanh số ngành thuốc bảo vệ thực vật năm 2024 đạt gần 760 triệu USD. Trong đó Syngenta dẫn đầu với khoảng 20% thị phần, bỏ xa Bayer ở vị trí thứ hai.

Ông Cứ thừa nhận với hơn 80% doanh thu đến từ sản phẩm của Syngenta, VFG có sự phụ thuộc vào một đối tác và tiềm ẩn rủi ro nếu quan hệ hợp tác thay đổi (tương tự câu chuyện của Lộc Trời). Tuy nhiên, hiện tại VFG vẫn có cơ sở để yên tâm: “Syngenta Việt Nam chỉ hoàn thành nhiệm vụ khi chỉ tiêu kinh doanh qua VFG và bán trực tiếp cùng hoàn thành.”

Hơn nữa, theo nguyên tắc ngành hàng, một hoạt chất có thể được phát triển thành nhiều sản phẩm dưới các thương hiệu khác nhau, phân phối qua nhiều đối tác. Do đó, dư địa tăng trưởng cho VFG vẫn còn.

Điều đáng nói, doanh số bán hàng trực tiếp của Syngenta hiện vượt doanh số phân phối qua VFG. “Sau khi chấm dứt hợp đồng với Lộc Trời, Syngenta chuyển một số sản phẩm ‘bén’ cho VFG, giữ lại một số và tự phân phối. Nhờ đó, doanh số của VFG tăng trưởng vượt bậc. Song, tỷ lệ trong tổng doanh thu Syngenta tại Việt Nam chỉ tăng vừa phải, hiện khoảng 40%,” nguồn tin cho biết. Do vậy, con số này chưa tạo áp lực để Syngenta thay đổi chiến lược phân phối trong tương lai gần.

Để giữ vững doanh số, VFG đầu tư mạnh cho hoạt động bán hàng: làm tiếp thị, chăm sóc nhà phân phối và gắn kết nông dân. Công ty tổ chức thường xuyên các hoạt động hội thảo, đào tạo, các chương trình liên kết chuỗi giá trị như “cánh đồng hội nhập”, cùng loạt sự kiện tri ân đại lý, lễ hội dành cho nữ doanh nhân hay các chuyến du lịch thường niên.

Trong đó, đội ngũ bán hàng và kỹ thuật là lực lượng chủ lực: nhân viên kinh doanh chăm sóc hệ thống phân phối và bán lẻ, trong khi kỹ sư nông nghiệp làm việc trực tiếp với nông dân. Nhân sự được đánh giá làm việc hiệu quả, doanh số bình quân trên đầu người tăng khá trong những năm qua giúp doanh thu tăng cao. Ông Cứ cho biết VFG đã bỏ mô hình khoán doanh số để tránh tình trạng nhân viên kinh doanh “chạy số” nhưng “công nợ để lại công ty”.

Song song, công ty siết chặt quản lý đội ngũ bán hàng bằng hệ thống GPS, cơ chế giám sát chéo và tiếp nhận phản ánh từ đại lý. Những trường hợp “chân trong chân ngoài” – bán thêm hàng đối thủ hoặc rút hàng từ đại lý đem bán lẻ – sẽ bị xử lý nghiêm, kể cả cán bộ cấp trung. Người đứng đầu nhóm phải chịu trách nhiệm liên đới nếu nhân viên vi phạm.

Tỷ lệ nhân sự ra – vào của ngành này khá cao vì những đặc thù nghề nghiệp như thường xuyên đi công tác, làm việc bên ngoài văn phòng. Bên cạnh đó còn vì VFG rất chú trọng kỷ cương, sẽ chấm dứt hợp đồng ngay với những nhân sự vi phạm quy định.

“Tôi tin vẫn còn hiện tượng chân trong chân ngoài, nhưng đã giảm nhiều so với trước đây và mặt bằng chung của thị trường,” ông Cứ nói, nhấn mạnh nguyên tắc kỷ luật, minh bạch và toàn tâm cho mục tiêu chung là giá trị cốt lõi của VFG. Bên cạnh đó, để giữ chân người giỏi, công ty đang cải cách chế độ lương thưởng, sử dụng phần lợi nhuận tích lũy sau nhiều năm “có của ăn của để” để tái đầu tư vào nhân sự.

Tiền thân của VFG là đội Khử trùng thuộc Cục Bảo vệ Thực vật của Bộ Nông nghiệp và Công nghiệp thực phẩm thành lập năm 1976, sau đó tái cấu trúc thành Công ty Khử trùng Việt Nam năm 1993 trên cơ sở sáp nhập các đơn vị khử trùng khu vực, đặt trụ sở chính tại TP.HCM. Khử trùng hàng hóa là thế mạnh truyền thống của VFG. Công ty từng được giao nhiệm vụ “dự trữ quốc gia về thuốc khử trùng” và thực hiện các hoạt động khử trùng hàng hóa xuất nhập khẩu theo chỉ định của Cục Bảo vệ thực vật.

Hiện tại, VFG nắm khoảng 60% thị phần khử trùng, theo công bố của công ty. Phần còn lại chia cho hàng trăm đơn vị cung cấp, từ tư nhân, tập đoàn đa quốc gia đến các tổ chức giám định. Dù chỉ chiếm hơn 16% cơ cấu doanh thu nhưng mảng này mang lại biên lợi nhuận vượt trội so với phân phối thuốc. Tuy nhiên, dư địa tăng trưởng không còn nhiều do thị trường khử trùng đã bão hòa và phụ thuộc vào hoạt động xuất khẩu.

Người gắn bó với doanh nghiệp gần nửa thế kỷ, ông Trương Công Cứ, kỹ sư nông nghiệp, gia nhập công ty từ năm 1981, vừa được bầu làm chủ tịch hội đồng quản trị sau 15 năm giữ cương vị tổng giám đốc. Chủ tịch tiền nhiệm, bà Nguyễn Bạch Tuyết, 83 tuổi, vừa rời vị trí lãnh đạo cao nhất của công ty sau 25 năm để chuyển sang vai trò cố vấn. Bà Tuyết, ông Cứ đã dẫn dắt một tổ khử trùng thành một công ty có doanh thu hàng ngàn tỷ đồng như hiện nay.

Từng được điều động làm giám đốc VFG từ năm 1985, bà Tuyết, người phụ nữ nhỏ nhắn, thường xuất hiện trong tà áo dài và được nhân viên gọi thân mật là “bà” hoặc “cô”, được xem là linh hồn của công ty. Một trong những dấu ấn lớn nhất của bà là chuyến đi đến Iraq năm 1998 để làm rõ vụ việc có mọt trong gạo – sự cố có thể khiến công ty trắng tay nếu phải bồi thường. Nhờ chuyến đi thực tế cùng những hình ảnh về hàng hóa bị rách, cướp bóc tại cảng giúp VFG tránh được trách nhiệm và tổn thất.

Trước đó, bà cũng chính là người quyết định đưa VFG gia nhập ngành thuốc bảo vệ thực vật, lĩnh vực mà công ty khi ấy chưa có kinh nghiệm. Quyết định táo bạo ấy, sau ba thập niên kiên trì gây dựng, đã mang lại những trái ngọt cho VFG như hiện nay.

Năm 1999, dưới sự dẫn dắt của bà Nguyễn Bạch Tuyết, VFG tách mảng kinh doanh nông dược để cổ phần hóa, đi trước nhiều doanh nghiệp cùng ngành. Hai năm sau, bộ phận còn lại cũng cổ phần hóa, đưa VFG trở thành công ty đại chúng vào năm 2007. “Sau cổ phần hóa, còn vốn nhà nước, VFG đề nghị trả lại. Công ty cũng trả luôn nhiệm vụ dự trữ quốc gia về thuốc khử trùng, đồng nghĩa không nhận ngân sách mười mấy tỷ đồng mỗi năm,” ông Cứ kể.

Cổ phiếu VFG niêm yết trên sàn giao dịch chứng khoán TP.HCM (HoSE) năm 2009. Đến năm 2017, VFG chính thức về chung nhà với Tập đoàn PAN, sau quá trình PAN liên tục tăng sở hữu thông qua các giao dịch trên sàn chứng khoán. Hiện PAN nắm hơn 51% cổ phần VFG, giữ vai trò cổ đông chi phối nhưng tập đoàn không can thiệp điều hành, chỉ cử người tham gia hội đồng quản trị và ban kiểm soát. Dưới mái nhà chung với PAN, VFG nhanh chóng trở thành một trong ba “con gà đẻ trứng vàng” của tập đoàn. Riêng năm 2024, mảng nông nghiệp gồm hai công ty chủ lực là Vinaseed và VFG đã đóng góp 37,3% tổng doanh thu cho PAN.

Sự đồng hành với PAN giúp công ty cải thiện quản trị theo hướng minh bạch, ổn định tài chính, giúp xây dựng kế hoạch và thực hiện phát triển bền vững. Đồng thời VFG cung cấp dịch vụ khử trùng cho các công ty cùng hệ sinh thái như Vinaseed hay Bibica, theo đánh giá của lãnh đạo VFG.

Một nhân sự của VFG kể lại, khi Khách sạn Hải Yến (nay là Novotel Nha Trang) được xây dựng năm 2006, bà Tuyết – lúc đó là tổng giám đốc – trực tiếp giám sát từng chi tiết, “đi mòn mấy đôi giày” và kiên quyết đấu tranh bảo vệ quyền lợi khi xảy ra tranh chấp với đối tác góp vốn. Sau nhiều năm theo đuổi vụ kiện, đến năm 2024, VFC được tòa án tuyên sở hữu hơn 66% cổ phần tại khách sạn này.

Theo nguồn tin của Forbes Việt Nam, giai đoạn 2020 là thời điểm khó khăn của VFG. Bà Tuyết đã mời tư vấn tái cấu trúc, chấp nhận trả thù lao cao, triển khai thành công hệ thống ERP trong vòng sáu tháng, điều mà nhiều năm công ty không làm được. VFG cũng đồng thời giải quyết vấn đề công nợ đại lý, tổ chức lại hoạt động marketing và kinh doanh. Những cải tổ này trở thành nền tảng để VFG nhanh chóng tận dụng cơ hội, tăng tốc ngay sau khi giành được hợp đồng phân phối độc quyền sản phẩm của Syngenta.

“Bà Tuyết là nhân tố kết nối, giải quyết vấn đề nhân sự và giành được tình cảm của đại lý,” nguồn tin nhận định. Từ góc độ đối tác, ông Vũ, đại diện Syngenta, đánh giá bà Tuyết và ông Cứ là những người tiên phong trong ngành khử trùng, có cùng triết lý lấy nông dân làm trung tâm, tương đồng với Syngenta.

Trong bộ đồng phục với áo xanh lá mạ, tại phòng họp trên tầng 9 tòa nhà VFG ở đường Tôn Đức Thắng, TP.HCM, ông Cứ trò chuyện thoải mái bằng giọng Nam Bộ đặc trưng. Sinh ra và lớn lên tại Sài Gòn, ông được phân công vào bộ phận khử trùng khi người bạn học cùng lớp tử nạn trong lúc làm việc.

“Hồi đó, làm Đoàn thanh niên, tinh thần xung kích, giao gì là tôi làm đó, dù nghề nguy hiểm và độc hại,” ông nhớ lại.

Gắn bó với VFG suốt 45 năm qua, đi từ cán bộ kỹ thuật đến quản lý, điều hành, ông Cứ cho rằng sức mạnh của VFG chính là ở sự tận tâm và kỷ luật của các lãnh đạo. Khi công ty cổ phần hóa, “ai cũng muốn giữ đứa con tinh thần cả đời,” nhưng không có tiền để biến thành công ty gia đình, cũng “không ai ‘làm bậy’ hay rút ruột doanh nghiệp,” ông Cứ nói. “Tôi chưa từng bán cổ phiếu nào, hiện nắm dưới 5%,” ông cho biết. Nhiều cán bộ, nhân viên đã bán cổ phiếu với giá tốt.

Năm 2016, VFG đầu tư nhà máy tự động hóa rộng 3 héc ta tại khu công nghiệp Đức Hòa, Long An, nhằm phát triển sản phẩm mang thương hiệu riêng, từ nông dược đến diệt côn trùng. Tuy nhiên, sản xuất nông dược gặp nhiều thách thức khi chưa có đơn vị nào sản xuất được hoạt chất, phải nhập khẩu từ Trung Quốc về phối trộn lại. Đến khi trở thành nhà phân phối độc quyền Syngenta, nhà máy này phát huy được hiệu quả.

Năm 2024, VFG gặp áp lực lớn từ biến động tỷ giá, đẩy giá nguyên liệu, đặc biệt là hóa chất nhập khẩu, gây sức ép lên biên lợi nhuận. Dự báo năm 2025 vẫn tiếp tục đối diện nhiều rủi ro tỷ giá, nhưng ông Cứ lạc quan: “Ngành này lúc nào cũng khó, ai cũng khó. Quan trọng nhất là nhân sự làm tốt.”

Với việc Syngenta chuẩn bị đưa thêm sản phẩm mới, VFG kỳ vọng doanh thu năm 2025 đạt gần 4.000 tỷ đồng, tăng 14% nhưng thận trọng trong chỉ tiêu lợi nhuận sau thuế (giảm 22%, đạt mức 365 tỷ đồng). Công ty cũng sẽ đẩy mạnh đầu tư công nghệ số, kết nối hệ thống bán hàng và nông dân, quản lý dòng hàng, dòng tiền hiệu quả hơn.

Kết thúc quý 1.2025, VFG ghi nhận doanh thu gần 1.100 tỷ đồng và lợi nhuận sau thuế 95 tỷ đồng, đều vượt cùng kỳ năm trước, trong bối cảnh thị trường nhiều khó khăn và xuất khẩu nông sản giảm sút. Nguồn tin của Forbes Việt Nam nói trên đánh giá VFG vẫn có khả năng duy trì nền tảng vài năm tới nhờ uy tín, bộ sản phẩm và thị phần ổn định. Thách thức tương lai của công ty chính là đường hướng phát triển hậu chuyển giao điều hành. Theo vị này, VFG cần tập trung củng cố mảng kinh doanh cốt lõi và đẩy mạnh việc bán kèm các sản phẩm riêng khi phân phối các sản phẩm “bén” của Syngenta, nhằm gia tăng doanh thu.

Ông Cứ xác định, động lực tăng trưởng trong tương lai vẫn dựa trên khử trùng và phân phối nông dược, nhưng sẽ theo sát các xu hướng sản xuất nông nghiệp mới như phân bón sinh học, phát triển bền vững và nông nghiệp phát thải thấp. Ở tuổi 71, ông vẫn hào hứng với nhiệm vụ mới, không phải vì “tham quyền cố vị” mà để hỗ trợ thế hệ kế tiếp, đặc biệt trong mảng chăm sóc khách hàng. “Tôi quen biết họ nhiều năm rồi, nói một tiếng cũng dễ hơn. Tôi tin mọi thứ sẽ tốt,” ông chia sẻ.

Nội dung đã được đăng trên Forbes Việt Nam số 142, tháng 6.2025

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/duong-den-ngan-ty-cua-to-khu-trung-vfg)

Xem thêm

Warning: Illegal string offset 'target' in /home/forbesv/public_html/wp-content/themes/forbes-vn/sections/single/megastory/related_posts.php on line 43

2 năm trước

3 năm trước