Sau khi ghi nhận kết quả kinh doanh ảm đạm trong quý 4.2022, các nhà đầu tư hướng về triển vọng tăng trưởng của Nvidia trong thời gian tới.

Giá cổ phiếu tăng 46% từ đầu năm 2023 thể hiện tương lai tươi sáng của hãng sản xuất vi xử lý Nvidia trong phần còn lại của năm, che mờ đi kết quả kinh doanh ảm đạm của quý 4.2022. “Kết quả khởi sắc từ cổ phiếu đã nâng kỳ vọng về tình hình kinh doanh,” Stacy Rasgon, nhà phân tích cấp cao về vi xử lý bán dẫn của Bernstein Research nhận định.

Nvidia ngày càng dựa vào mảng vi xử lý dành cho trung tâm dữ liệu sau khi ghi nhận khoản lỗ lớn từ việc chuyển đổi mục đích của vi xử lý đồ họa sang đào Ethereum. Năm 2021, tiền mã hóa lớn thứ hai thế giới đã chuyển từ mô hình PoW, với số lượng tài sản số giảm khiến doanh thu giảm mạnh, sang mô hình PoS. Nvidia cũng đang nỗ lực bù lại doanh thu đã mất bằng vi xử lý bán dẫn và phần mềm cho metaverse, bên cạnh các dự án trí tuệ nhân tạo (A.I) vận hành trên những vi xử lý này.

Rasgon dự báo, trung tâm dữ liệu của Nvidia sẽ chiếm 60% hoạt động kinh doanh của công ty này trong năm 2023, tăng từ 40% trong hai năm 2021 và 2022.

Sau khi thị trường chứng khoán chốt phiên giao dịch ngày 15.2, Wall Street đã đưa ra dự báo không khả quan về kết quả kinh doanh trong quý 4.2022. Theo thống kê được FactSet tổng hợp, doanh số bán hàng của Nvidia trong quý 4 vừa qua giảm 21% xuống còn 6 tỉ USD. Trong khi đó, lợi nhuận thuần đạt 1,2 tỉ USD, giảm 59%. Trên cơ sở điều chỉnh, các nhà phân tích dự báo tỉ suất lợi nhuận trên cổ phần (EPS) của Nvidia là 81 cent Mỹ, giảm 39%.

Kết quả tăng trưởng ảm đạm đến từ việc công ty ghi nhận doanh thu từ mảng game, đơn vị phát triển sản phẩm sử dụng GPU (bộ xử lý đồ họa) thường được nhiều thợ đào Ethereum sử dụng, giảm hơn 50%. Matthew Bryson, giám đốc quản lý về nghiên cứu vốn sở hữu của Wedbush, nhận định số lượng hàng tồn kho của GPU mới Lovelace tạo ra thêm áp lực lên tình hình kinh doanh của Nvidia trong nửa cuối năm 2023.

Theo dữ liệu từ FactSet, trung tâm dữ liệu của Nvidia sẽ vượtqua chiều hướng giảm trong quý 4.2022, với doanh số bán hàng tăng 17% lên 3,18 tỉ USD. Đây là nơi đặt nền tảng Nvidia Omniververse, metaverse của Nvidia tạo ra mô phỏng cho quá trình phát triển, thử nghiệm và quản lý máy móc dựa trên A.I và xe tự hành.

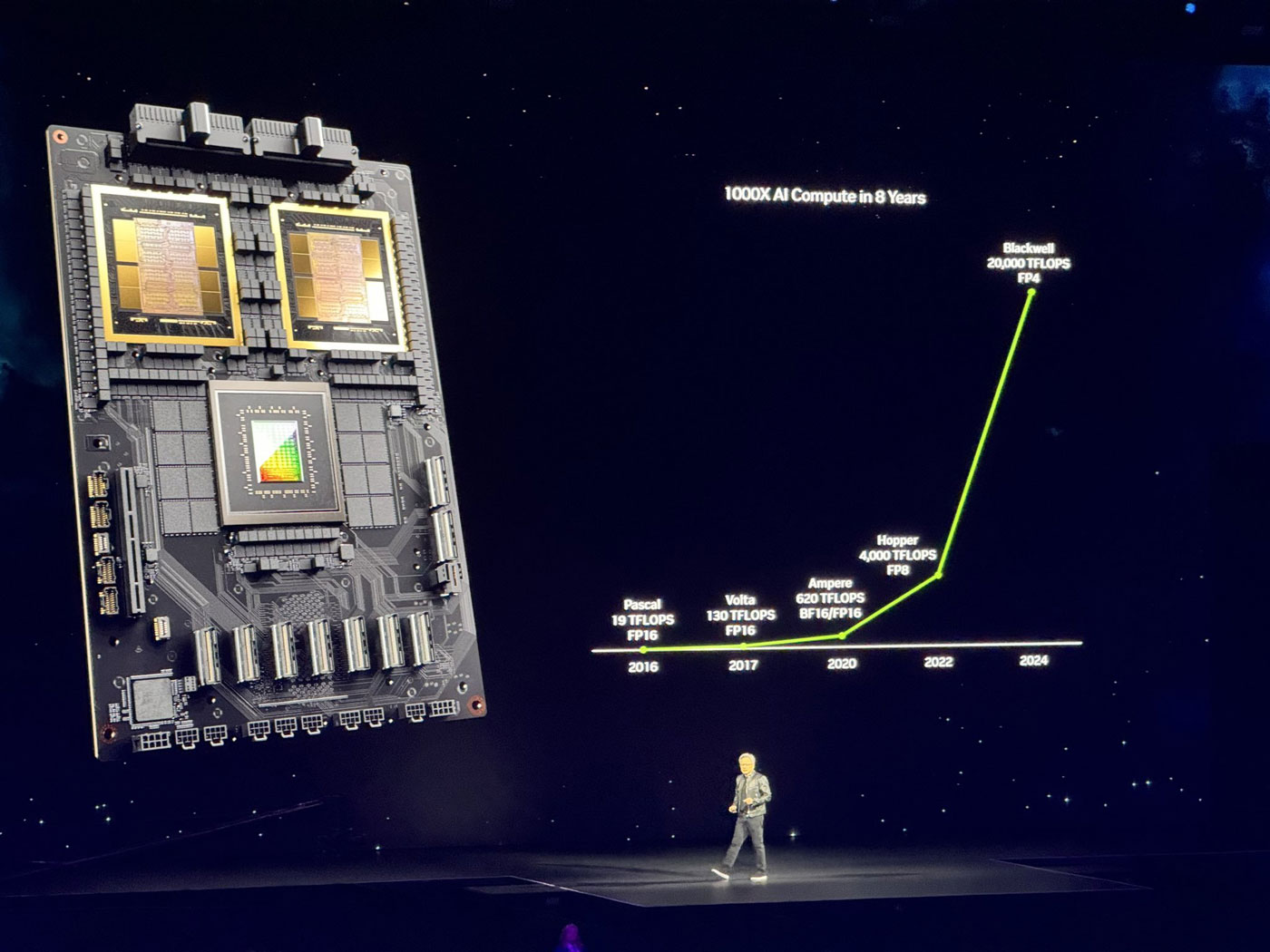

Trong nhiều quý tới, việc ra mắt sản phẩm bao gồm kiến trúc mới với tên gọi Hopper cho các nhà máy A.I và thế hệ máy tính mới được kỳ vọng giúp Nvidia cải thiện tình hình doanh thu so với năm 2022, với những nhà phân tích của Bernstein đổ lỗi cho “điều chỉnh hàng tồn kho và bong bóng tiền mã hóa” là nguyên nhân khiến doanh thu giảm xuống.

“Nửa cuối năm 2023 sẽ là thời điểm quan trọng với những sản phẩm mới thúc đẩy triển vọng tăng trưởng,” Brett Simpsons, đồng sáng lập và nhà phân tích cấp cao của Arete Research có trụ sở tại London, Anh, nhận định.

Các nhà phân tích cũng sẽ nhìn vào cách Nvidia đón nhận trào lưu công cụ chatbot từ ChatGPT. Tuy nghi nhờ về việc bất kỳ kết quả tăng trưởng doanh thu nào trong quý 4 có thể giúp gia tăng sự hứng thú vào A.I, Rasgon cho biết các nhà đầu tư sẽ tập trung vào nhận định của công ty về quá trình phát triển trong lĩnh vực A.I trong báo cáo thu nhập.

Trả lời phỏng vấn với Forbes, các nhà phân tích cho biết cũng sẽ mong chờ hội nghị các nhà phát triển của Nvidia diễn ra vào tháng 3.2023, giới thiệu những sản phẩm mới và tập trung vào A.I. “Các nhà đầu tư đang thắc mắc về việc lĩnh vực A.I có tạo ra đủ động lực để bù lại cho mảng trung tâm dữ liệu có kết quả không tốt,” Bryson cho biết thêm.

Trong phiên giao dịch hôm 24.2, giá cổ phiếu của Nvidia tăng từ 146,44 USD/cổ phiếu vào cuối năm 2022 lên 213,88 USD/cổ phiếu, song vẫn thấp hơn mức hơn 300 USD/cổ phiếu trong năm 2021.

Xem nhiều nhất

Doanh nhân Đặng Huỳnh Ức My: Dẫn dắt TTC AgriS trở thành doanh nghiệp nòng cốt trong chuỗi giá trị nông nghiệp thông minh bền vững

3 năm trước

Tin liên quan

Xem thêm

2 năm trước

Tesla báo cáo kết quả kinh doanh vượt kỳ vọng

1 năm trước

Nvidia ra mắt siêu chip AI thế hệ mới

3 năm trước

Berkshire Hathaway báo lỗ trong năm 2022