Startup “khổng lồ mới nổi” tại Việt Nam còn rất nhiều khó khăn để lên kỳ lân

10 doanh nghiệp được xếp hạng “người khổng lồ mới nổi” tại Việt Nam đang phải đối mặt với rất nhiều vấn đề, từ mô hình cho tới thị trường.

N gân hàng HSBC và Công ty KPMG đã công bố báo cáo “Những công ty khổng lồ mới nổi ở Châu Á – Thái Bình Dương”, xem xét các kỳ lân tiềm năng thuộc các nền kinh tế mới trong khu vực có thể tác động đến bối cảnh kinh doanh toàn cầu trong thập kỷ tới.

Báo cáo đã tổng kết top 10 doanh nghiệp được xếp hạng “người khổng lồ mới nổi” tại 12 thị trường, gồm: Trung Quốc, Ấn Độ, Nhật Bản, Austrailia, Singapore, Hàn Quốc, HongKong, Malaysia, Indonesia, Việt Nam, Đài Loan và Thái Lan.

Theo đó, tại Việt Nam, 10 “người khổng lồ mới nổi” gồm: Propzy, Sipher, Sendo, Jio Health, Clevai, CoolMate, EveHR, Lozi, VUI và HomeBase. Tổng giá trị của 10 doanh nghiệp là 300 triệu USD, xếp cuối cùng trong 12 thị trường được nghiên cứu.

Một startup thành công cần hội tụ nhiều yếu tố như đội ngũ- con người, ý tưởng, mô hình kinh doanh, độ rộng của thị trường, lợi thế cạnh tranh. Vì vậy, những startup trở thành “khổng lồ” phải có thị trường kinh doanh đủ rộng, dư địa phát triển đủ lớn.

Dễ thấy những lĩnh vực tiềm năng nhất có sức bật 3-5 năm tại Việt Nam đều có đại diện. Chẳng hạn, thương mại điện tử tại Trung Quốc và Hàn Quốc chiếm lần lượt 24,5% và 27% trong khi đó tại các quốc gia phát triển là 20%. Tại Việt Nam theo Bộ Công thương con số là 6,5%. Vì vậy, có thể lý giải sự có mặt của các công ty thương mại điện tử và logistics khi hoạt động giao nhận là xương sống của thương mại điện tử.

Tương tự, bất động sản là một trong các ngành kinh tế quan trọng nhất của Việt Nam với quy mô đạt 200 tỉ USD/năm theo hiệp hội Bất động sản Việt Nam nên các đại diện proptech xuất hiện là điều dễ hiểu. Tương tự các lĩnh vực y tế, giáo dục được chú ý cũng là hợp lý khi các thị trường phân mảnh, manh mún nhưng nhu cầu về dịch vụ rất lớn.

Thế nhưng đi sâu vào chi tiết một vài “khổng lồ” này lại đang phải đối mặt với rất nhiều vấn đề:

Startup Proptech còn nhiều cản trở

Thị trường proptech ở Việt Nam tuy còn sơ khai, nhưng được đánh giá là giàu tiềm năng và đang được các nhà đầu tư rót vốn. Theo nghiên cứu của Hiệp hội Bất động sản Việt Nam, quy mô thị trường bất động sản Việt Nam sẽ đạt 1.232 tỉ USD, chiếm 22% tổng tài sản nền kinh tế vào năm 2030. Các thương vụ đầu tư, góp vốn vào proptech cho thấy sức nóng trong lĩnh vực này đang ngày càng tăng.

Việc Ngân hàng HSBC và KPMG gọi tên công ty Proptech là Propzy và HomeBase vào danh sách 10 “người khổng lồ mới nổi” có những băn khoăn.

Đầu năm nay, Propzy đã phải thông báo giải thể Propzy Services với lý do thay đổi kế hoạch kinh doanh và kể từ tháng 9/2021, startup này cũng đã xa thải tới hơn 50% nhân sự, đa số là sales.

Một phần nguyên nhân chính là do đại dịch Covid-19 đã gây áp lực lên thị trường bất động sản Việt Nam. Theo Bộ Xây dựng, có tới 28% đại lý kinh doanh bất động sản đứng trước nguy cơ giải thể hoặc phá sản, 32% đang trong tình trạng chật vật để duy trì hoạt động và 40% phải đối mặt với nhiều thách thức.

Ngoài ra, việc tư vấn bán hàng của Propzy vẫn theo cách truyền thống và công nghệ đóng phần nhỏ. Trước khi tái cơ cấu, Propzy phải duy trì một đội ngũ sales lên tới hơn 700 người. Tâm lý thị trường người Việt Nam vẫn coi bất động sản là tài sản lớn, thận trọng trong việc mua bất động sản và cần phải tư vấn trực tiếp. Điều này khiến việc tối ưu hóa việc bán hàng bằng công nghệ cần phải mất một thời gian rất lâu.

Còn đối với HomeBase, mô hình của startup này vẫn còn khá nhiều rảo cản để tăng tốc. Mô hình của HomeBase là cung cấp giải pháp đầu tư bất động sản cho người vay dưới chuẩn ngân hàng. Homebase sẽ cùng hùn vốn với khách hàng để cùng mua nhà. Chẳng hạn, người mua có thể sở hữu ngay bất động sản chỉ với 20% vốn góp và có quyền duy trì số vốn này, hoặc góp thêm để đạt 100% quyền sở hữu.

Với mô hình này, HomeBase có thể sẽ gặp rất nhiều thách thức để mở rộng. Đầu tiên là chính việc tăng tập khách hàng thị trường. Dù đã gọi được 30 triệu USD nhưng với mặt bằng giá chung cư xây mới tại TP.HCM lên đến trên 60 triệu/m2 như hiện tại, con số khách hàng có thể HomeBase giải ngân khá hạn chế.

Thứ hai chính là chu kỳ thị trường bất động sản. Khi thị trường nhà đất đi xuống ngay cả khách hàng đạt chuẩn vay ngân hàng cũng có một bộ phận mất khả năng thanh toán. Vì vậy, với những nhà đầu tư dưới chuẩn, rủi ro còn cao hơn về việc không có khả năng thanh toán. Điều này sẽ thách thức mô hình kinh doanh và đội ngũ vận hành của startup HomeBase.

Thương mại điện tử – sân chơi đốt tiền

Theo báo cáo của VECOM, trong khó khăn chung của nền kinh tế, lĩnh vực thương mại điện tử tiếp tục duy trì được đà phát triển nhanh và ổn định. Năm 2021 thương mại điện tử Việt Nam đạt tốc độ tăng trưởng trên 20% và đạt quy mô trên 16 tỷ USD. Tốc độ này sẽ cao hơn nhiều trong năm 2022 nhờ kiểm soát tốt đại dịch Covid-19 và những động lực tăng trưởng từ làn sóng thứ hai. Hiện Việt Nam cũng là một trong những quốc gia đi đầu tại Đông Nam Á cả về doanh thu lẫn số vốn được rót vào.

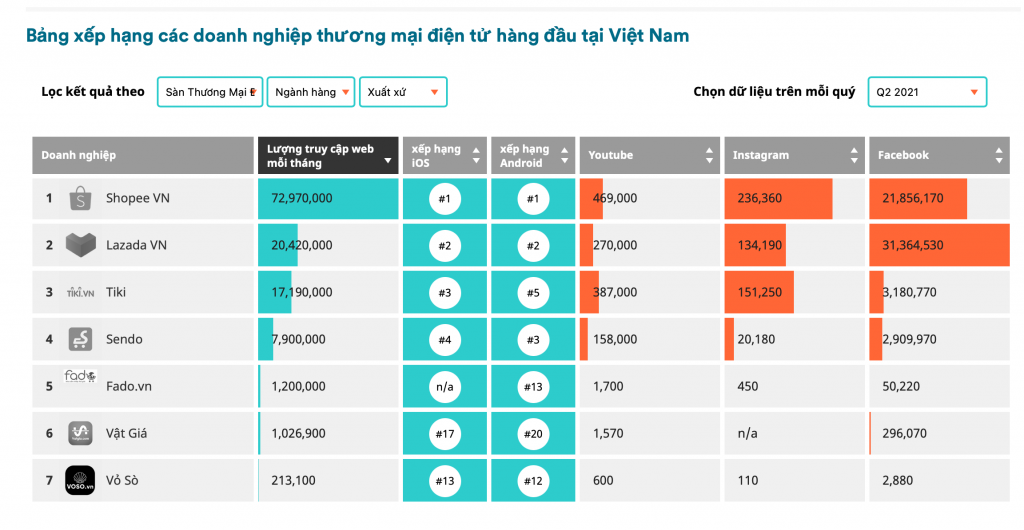

Có thể nói, sân chơi của các doanh nghiệp thương mại điện tử tại Việt Nam đang nóng hơn bao giờ hết với ba ông lớn là Shopee, Lazada và Tiki đang cầm trịch thị trường. Xét về vị thế Sendo chưa chen chân được vào tốp ba, không có các tập đoàn công nghệ đứng chống lưng như Lazada và Shopee và cũng không cung cấp các trải nghiệm khách hàng tốt như Tiki. Tại các thị trường thương mại điện tử phát triển, thông thường chỉ có 1-2 nhà bán hàng chiếm lĩnh thị trường, vì vậy con đường trở thành “người khổng lồ” của Sendo xem ra trông chờ vào khả năng ba đối thủ tự trượt chân.

Game blockchain bước vào mùa đông

Năm 2021 có thể nói là năm của các thể loại game NFT, khi chứng kiến một trong những kỳ lân của Việt Nam là Axie Infinity bứt tốc chỉ trong vòng vài tháng. Từ đó, hàng loạt các nhà phát triển, cả lớn lẫn nhỏ, đều chạy theo xây dựng game NFT với mong muốn có được thành công như Axie và Sipher cũng không ngoại lệ.

Tuy nhiên, mọi việc đã quay ngoắt 180% vào năm 2022 khi hàng loạt những ông lớn ngành game đều đang quay lưng lại với thể loại game này. Các nhà phát hành như EA, Microsoft, Epic Games và Valve đều cấm NFT trong game của mình. Kể từ đầu năm 2022 giá trị của các loại tài sản số đã giảm mạnh và thị trường NFT cũng ảm đạm không kém. Thương vụ phá sản của Luna là lời cảnh tỉnh với giới đầu tư tài sản số và tạo ra tâm lý phòng thủ với những người mới gia nhập. Số lượng game blockchain tăng đột biết trong 12 tháng qua khiến mối quan tâm của các game thủ và nhà đầu tư phân tán, chỉ các trò chơi xuất sắc mới dành được sự chú ý- một thách thức cho Sipher.

Y tế và giáo dục: Khó khăn

Hai năm đại dịch COVID-19, giáo dục và y tế thu hút được nhiều khoản đầu tư quốc tế. Đây cũng là hai lĩnh vực đã chuyển đổi số nhanh, nhu cầu gia tăng trong đại dịch do giãn cách xã hội làm việc học tập và tư vấn khám chữa bệnh trực tuyến trở nên có nhu cầu cao. Nhưng giáo dục là lĩnh vực đăc thù, yếu tố địa phương rất cao nên gần như khó khăn nhân rộng mô hình quốc tế. Tương tự, trong lĩnh vưc y tế, dù công nghệ có thể trở thành xương sống nhưng linh hồn của hoạt động khám chữa bệnh, chăm sóc y tế vẫn là đội ngũ con người. Với tình trạng khan hiếm nhân sự của ngành y tế hiện nay thì các startup chăm sóc sức khỏe có thể giải quyết một mắt xích nào đó trong việc khám chữa bệnh và điều trị nhưng khả năng mở rộng là tương đối hạn chế vì vậy rất thách thức cho Jio Health và Cleval trở thành người khổng lồ.

Thị trường thời trang phân mảnh và không có lợi thế về sản xuất nên CoolMate sẽ gặp thách thức đáng kể trong việc mở rộng quy mô. Thách thức tương tự với VUI- mô hình chi lương linh hoạt và EevHR- nền tảng khen thưởng, phúc lợi linh hoạt. Chính vì vậy, 10 startup “khổng lồ mới nổi” tại Việt Nam của HSBC và KPMG chỉ nên xem ở mức độ tiềm năng nhưng gặp nhiều khó khăn để có thể trở thành khổng lồ thực sự.

Xem nhiều nhất

Tin liên quan