Cơ chế điều chỉnh biên giới carbon: 5 điều nhầm tưởng và 5 tác động cần chú ý

Cơ chế điều chỉnh biên giới carbon (Carbon Border Adjustment Mechanism – CBAM) của châu Âu đã chính thức bắt đầu giai đoạn chuyển tiếp từ tháng 10.2023 và dự kiến sẽ có những tác động đáng kể đến các doanh nghiệp xuất khẩu tại Việt Nam.

Đây là một chính sách khí hậu mới lần đầu tiên được áp dụng trên thế giới, và hiện tại các quy định cũng đang trong quá trình vừa làm vừa hoàn thiện. Chính sự mới mẻ và tính chưa chắc chắn trong các nội dung của chính sách này đã dễ gây lầm lẫn với các cơ chế, chính sách khác hiện đang áp dụng trên thế giới và Việt Nam.

Bài viết dưới đây làm rõ những nhầm lẫn phổ biến về CBAM và giúp các doanh nghiệp nhận diện các tác động cần chú ý của cơ chế này.

5 ĐIỀU NHẦM TƯỞNG VỀ CBAM

1. CBAM là tiêu chuẩn môi trường? CBAM là thuế?

Một số thông tin hiện nay cho rằng CBAM là tiêu chuẩn môi trường của châu Âu, và được thiết kế để đảm bảo các sản phẩm nhập khẩu vào châu Âu đạt được tiêu chuẩn môi trường giống như các sản phẩm sản xuất tại châu Âu. Điều này là không chính xác.

Theo định nghĩa của Việt Nam, tiêu chuẩn là quy định về đặc tính kỹ thuật và yêu cầu quản lý dùng làm chuẩn để phân loại, đánh giá sản phẩm, hàng hóa, dịch vụ và do một tổ chức công bố dưới dạng văn bản để tự nguyện áp dụng (Điểm 1, Điều 3, Luật Tiêu chuẩn và Quy chuẩn kỹ thuật 2006).

CBAM là cơ chế trong đó quy định các sản phẩm nhập khẩu vào châu Âu sẽ chịu cùng giá carbon với các sản phẩm sản xuất trong châu Âu. Như vậy đây không phải là tiêu chuẩn tự nguyện áp dụng vì CBAM mang tính bắt buộc áp dụng, và CBAM là cơ chế liên quan đến giá chứ không phải là quy định về đặc tính kỹ thuật và yêu cầu quản lý.

CBAM cũng không phải là quy chuẩn kỹ thuật. Theo định nghĩa, quy chuẩn kỹ thuật là quy định về mức giới hạn của đặc tính kỹ thuật và yêu cầu quản lý mà sản phẩm, hàng hóa, dịch vụ phải tuân thủ (Điểm 2, Điều 3, Luật Tiêu chuẩn và Quy chuẩn kỹ thuật 2006).

Mặc dù là chính sách bắt buộc áp dụng, CBAM không đưa ra các quy định về mức giới hạn về đặc tính kỹ thuật và yêu cầu quản lý mà nếu các sản phẩm không đáp ứng đủ sẽ không được nhập khẩu vào châu Âu.

Như đã đề cập ở trên, CBAM là cơ chế giá carbon và miễn là đơn vị nhập khẩu châu Âu chấp nhận trả giá carbon cho sản phẩm nhập khẩu của mình dựa trên suất phát thải của sản phẩm đó, họ sẽ không chịu bất kỳ hạn chế nào.

Gọi CBAM là thuế ngắn gọn, dễ hiểu nhưng cũng chưa chính xác. Thực tế đây là cơ chế giá vì mục đích của CBAM là để tạo sân chơi công bằng giữa các doanh nghiệp trong châu Âu, chịu áp dụng định giá carbon theo cơ chế giao dịch phát thải của châu Âu (EU-ETS) và các doanh nghiệp bên ngoài châu Âu.

Nếu các doanh nghiệp xuất khẩu này đến từ các nước đã có cơ chế định giá carbon thì giá của chứng chỉ CBAM mà họ phải mua sẽ được điều chỉnh theo giá carbon mà họ đã trả ở nước sở tại. Vì vậy, nếu giá carbon ở nước xuất khẩu đã tương đương với giá hạn ngạch của EU-ETS thì doanh nghiệp xuất khẩu sẽ không phải trả thêm tiền để mua chứng chỉ CBAM.

Ngoài ra, với bản chất là cơ chế, không phải là thuế, nên giá CBAM không được xác định ở một mức cố định, mà thay đổi theo giá đấu giá hằng tuần của hạn ngạch phát thải khí nhà kính trên thị trường carbon của châu Âu.

2. Chứng chỉ CBAM có thể bù trừ bằng việc mua tín chỉ carbon và hạn ngạch phát thải khí nhà kính từ thị trường carbon trong nước?

Vì CBAM là cơ chế giá nên các trao đổi hiện nay liên quan đến bù trừ CBAM đều căn cứ trên cơ sở giá. Nếu nhà sản xuất bên ngoài EU đã trả giá carbon tại nước sở tại theo phát thải của sản phẩm của mình, chi phí này sẽ được đối trừ với nghĩa vụ thanh toán CBAM. Quốc gia xuất khẩu có hệ thống giao dịch hạn ngạch và tín chỉ carbon trong nước kết nối hoàn toàn với EU – ETS (ví dụ, Thụy Sĩ) sẽ được miễn trừ áp dụng CBAM để tránh áp dụng hai lần giá carbon trên cùng một sản phẩm.

Mặc dù các quy định hiện tại của châu Âu không nói rõ, nhưng khả năng mua tín chỉ carbon và hạn ngạch phát thải khí nhà kính từ thị trường carbon trong nước để thay thế cho CBAM là rất thấp vì như vậy vẫn duy trình chênh lệch giá carbon giữa châu Âu và các quốc gia bên ngoài châu Âu, và không đạt được mục đích tránh rò rỉ carbon của CBAM.

3. Tất cả các sản phẩm xuất khẩu sang châu Âu đều sẽ phải trả chi phí cho chứng chỉ CBAM?

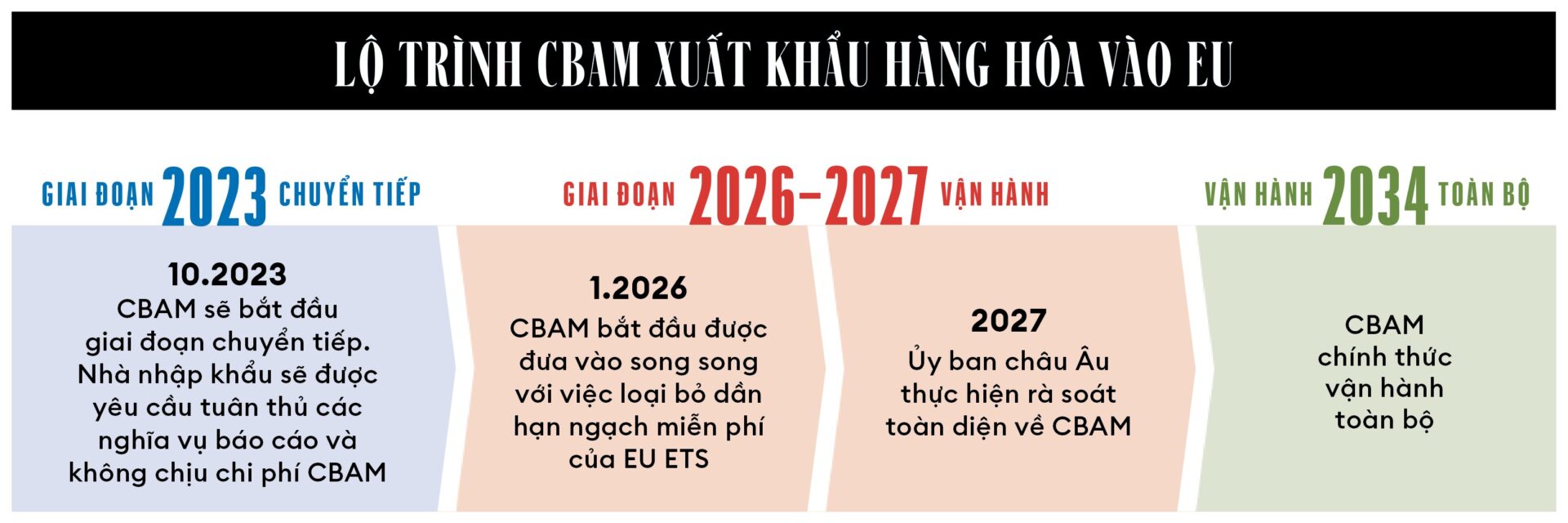

Trong giai đoạn chuyển tiếp từ 1.10.2023 đến 31.12.2025, CBAM chỉ áp dụng đối với các mặt hàng nhập khẩu vào châu Âu thuộc sáu lĩnh vực: điện, xi măng, sắt thép, nhôm, phân bón và hydrogen. Ngoài ra, không phải tất cả các sản phẩm thuộc sáu lĩnh vực này là đối tượng áp dụng CBAM mà chỉ những mã hàng được quy định cụ thể trong Phụ lục 1 của Quy định về CBAM của châu Âu mới phải áp dụng.

4. Ngành nông nghiệp hoặc dệt may có thể là ngành chịu ảnh hưởng nặng nề nhất của CBAM

Như đã đề cập ở trên, trong giai đoạn chuyển tiếp từ 1.10.2023 đến 31.12.2025, CBAM chỉ áp dụng đối với các mặt hàng nhập khẩu vào châu Âu thuộc sáu lĩnh vực: điện, xi măng, sắt thép, nhôm, phân bón và hydrogen. Tuy nhiên, Quy định về CBAM của châu Âu có nêu rõ khả năng mở rộng của CBAM.

Theo đó, trước khi kết thúc giai đoạn chuyển tiếp, và cứ hai năm một lần từ 2026, Ủy ban châu Âu sẽ rà soát việc áp dụng CBAM và đưa ra đề xuất về việc mở rộng CBAM với mục tiêu đến cuối năm 2030 sẽ bao gồm tất cả các lĩnh vực thuộc EU–ETS. Việc lựa chọn các lĩnh vực để áp dụng CBAM sẽ dựa trên đánh giá nguy cơ rò rỉ carbon của các lĩnh vực thuộc EU-ETS.

Hiện nay, EU–ETS bao gồm các lĩnh vực: sản xuất điện và nhiệt, lọc hóa dầu, sản xuất sắt, thép, nhôm, kim loại, xi măng, đá vôi, thủy tinh, sứ, giấy, bột giấy, a-xít và hóa chất, giao thông đường không và đường biển.

Các lĩnh vực Việt Nam xuất khẩu nhiều sang EU bao gồm: dệt may, da giày, đồ điện tử và các sản phẩm nông nghiệp. Như vậy, trong giai đoạn chuyển tiếp hiện nay, CBAM hầu như chưa có tác động đến mặt hàng xuất khẩu chủ yếu của Việt Nam sang châu Âu.

Kể cả trong trường hợp CBAM mở rộng để bao trùm toàn bộ các lĩnh vực trong EU–ETS thì ảnh hưởng của ngành nông nghiệp, dệt may hay các ngành hàng xuất khẩu chủ lực của Việt Nam sẽ mang tính gián tiếp hơn là trực tiếp (ví dụ, áp dụng CBAM đối với các sản phẩm từ tinh bột, đường có thể ảnh hưởng đến chuỗi cung ứng của sản phẩm nông nghiệp).

5. Tính toán phát thải theo CBAM giống kiểm kê khí nhà kính theo yêu cầu của Việt Nam?

Có nhiều điểm khác biệt giữa việc tính toán phát thải theo yêu cầu của CBAM với tính toán phát thải theo yêu cầu kiểm kê khí nhà kính theo quy định tại Nghị định 06/2022/ND-CP quy định giảm nhẹ phát thải khí nhà kính và bảo vệ tầng ozone của Việt Nam, cụ thể như sau:

• Về đối tượng: CBAM áp dụng đối với phát thải của sản phẩm, còn quy định liên quan đến kiểm kê khí nhà kính của Việt Nam áp dụng đối với phát thải của các cơ sở thuộc danh mục lĩnh vực, cơ sở phát thải khí nhà kính phải kiểm kê khí nhà kính do Thủ tướng Chính phủ ban hành.

• Về phạm vi khí nhà kính áp dụng: CBAM bao gồm phát thải từ ba loại khí nhà kính (CO2, N2O và PFCs), còn quy định kiểm kê khí nhà kính của Việt Nam áp dụng đối với bảy loại khí nhà kính (CO2, CH4, N O, HFC, PFC, SF6, NF3).

• Về phạm vi phát thải: Kiểm kê khí nhà kính theo yêu cầu của Việt Nam chỉ bao gồm phát thải thuộc phạm vi 1 (phát thải từ đốt trực tiếp nhiên liệu hóa thạch) và phạm vi 2 (phát thải từ sử dụng điện). Kiểm kê khí nhà kính bao gồm cả một phần phát thải từ phạm vi 3 (phát thải từ mua nguyên liệu đầu vào).

Do đó, biểu mẫu tính toán và báo cáo theo CBAM và kiểm kê khí nhà kính theo yêu cầu của Việt Nam cũng khác nhau. Tuy nhiên, việc thực hành kiểm kê khí nhà kính sẽ giúp doanh nghiệp dễ dàng tiếp cận và thực hiện các yêu cầu báo cáo liên quan đến CBAM hơn.

5 TÁC ĐỘNG CẦN CHÚ Ý

1. Tác động liên quan đến hệ thống thu thập và quản lý dữ liệu

CBAM yêu cầu số liệu về tiêu thụ nguyên, nhiên liệu và điện cho việc sản xuất các sản phẩm nhập khẩu vào EU. Do đó, tác động đầu tiên của CBAM đối với doanh nghiệp chưa phải là chi phí, mà là thực hành liên quan đến thu thập và quản lý dữ liệu. Như đã đề cập đến ở trên, đối với các doanh nghiệp chưa làm quen với kiểm kê khí nhà kính, đây sẽ là một khó khăn đáng kể.

Doanh nghiệp xuất khẩu sẽ cần xây dựng đội ngũ cán bộ có trình độ, hiểu biết về tính toán khí nhà kính và thiết lập một hệ thống cơ sở dữ liệu tin cậy để thu thập và quản lý hiệu quả dữ liệu theo yêu cầu báo cáo của CBAM.

Trong các số liệu để tính toán phát thải theo yêu cầu của CBAM, việc thu thập dữ liệu liên quan đến phát thải của nguyên liệu đầu vào được coi là khó khăn lớn nhất đối với các doanh nghiệp.

2. Tác động liên quan đến thẩm định dữ liệu bởi bên thứ ba

Khi CBAM bắt đầu giai đoạn chính thức thực hiện từ năm 2026, các doanh nghiệp nhập khẩu sẽ phải thanh toán cho chứng chỉ CBAM tương ứng với phát thải của sản phẩm nhập khẩu. Báo cáo CBAM sẽ cần phải được thẩm định bởi cơ quan thẩm định được châu Âu công nhận. Việc thực hiện thẩm định bởi bên thứ ba sẽ phát sinh chi phí, thời gian, thủ tục, và các vấn đề kỹ thuật đối với doanh nghiệp.

Trong giai đoạn chuyển tiếp từ 1.10.2023 đến 31.12.2025, CBAM chưa yêu cầu các doanh nghiệp phải gửi báo cáo được thẩm định. Tuy nhiên, một số doanh nghiệp Việt Nam đã chủ động chuẩn bị (hoặc thực hiện theo yêu cầu của nhà nhập khẩu) để thực hiện thẩm định bên thứ ba theo các tiêu chuẩn tự nguyện (ví dụ ISO, EPD). Điều này sẽ giúp các doanh nghiệp làm quen và giảm bớt tác động của việc thẩm định bởi bên thứ ba khi CBAM chính thức thực hiện.

3. Tác động liên quan tính cạnh tranh trong giá sản phẩm

CBAM yêu cầu nhà nhập khẩu châu Âu chi trả cho chứng chỉ CBAM tương ứng với phát thải của sản phẩm nhập khẩu. Nghiên cứu chỉ ra rằng suất phát thải của các sản phẩm xuất khẩu chịu CBAM hiện nay của Việt Nam đều cao hơn mức trung bình của thế giới.

Điều này chắc chắn sẽ có tác động đến chi phí, giá thành và tính cạnh tranh của sản phẩm xuất khẩu của Việt Nam trên thị trường châu Âu. Ước tính với giá carbon của châu Âu khoảng 60 USD/tCO2 tương đương chiếm khoảng 15–20% giá thành thép xuất khẩu và khoảng 35–40% giá thành nhôm xuất khẩu của Việt Nam.

4. Tác động liên quan đến chuyển đổi thực hành và công nghệ

Với những chính sách khí hậu ngày càng tham vọng của châu Âu, dự kiến giá carbon trên thị trường châu Âu sẽ ngày càng tăng và sẽ tác động ngày càng đáng kể đến tính cạnh tranh về giá sản phẩm. Ngoài ra, không chỉ châu Âu mà các quốc gia khác như Anh quốc, Hoa Kỳ, Úc, Canada cũng đang cân nhắc áp dụng chính sách tương tự CBAM (Anh quốc đã chính thức tuyên bố kế hoạch áp dụng CBAM từ 2027).

Để giảm tác động của CBAM, các doanh nghiệp cần phải chuyển đổi thực hành và công nghệ áp dụng trong sản xuất kinh doanh để tiết giảm tiêu thụ nguyên, nhiên liệu, từ đó giảm phát thải carbon trên một sản phẩm tạo ra. Do vậy, chuyển đổi carbon thấp sẽ cần phải được đưa vào chiến lược phát triển và thực hành kinh doanh của doanh nghiệp để duy trì tính cạnh tranh trên các thị trường xuất khẩu.

5. Tác động liên quan đến phối hợp chuỗi cung ứng

Phạm vi tính toán phát thải của CBAM bao gồm cả phát thải từ việc mua nguyên nhiên liệu và điện. Do vậy, CBAM yêu cầu doanh nghiệp phối hợp và quản lý chặt chẽ chuỗi cung ứng để đảm bảo thu thập đủ số liệu để tính toán phát thải đối với sản phẩm.

Ngoài ra, doanh nghiệp cũng cần cân nhắc lựa chọn các đơn vị cung cấp có mức phát thải thấp hoặc thúc đẩy các đơn vị này thực hiện các biện pháp giảm phát thải khí nhà kính, để từ đó giảm suất phát thải và tăng cường tính cạnh tranh đối với sản phẩm đầu ra.

——————————————————–

Bản in Forbes Việt Nam số 125, tháng 4-2024

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/co-che-dieu-chinh-bien-gioi-carbon-5-dieu-nham-tuong-va-5-tac-dong-can-chu-y)

Xem thêm

2 năm trước