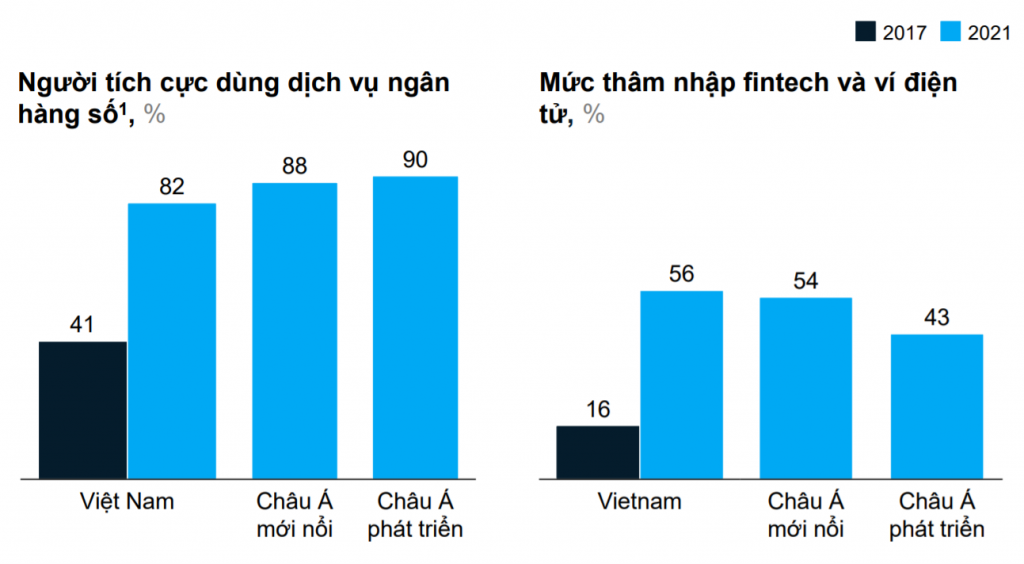

Tỷ lệ người Việt Nam tích cực sử dụng dịch vụ ngân hàng số hiện cao hơn nhiều nước trong khu vực châu Á – Thái Bình Dương.

82% người dùng có ít nhất một lần truy cập internet banking hoặc mobile banking trong vòng một tháng tại Việt Nam tính trong năm 2021. Con số này gấp đôi so với tỷ lệ 41% của năm 2017. Tỷ lệ trung bình của các quốc gia mới nổi trong toàn khu vực châu Á – Thái Bình Dương là 88% và ở khu vực các nước phát triển là 90%.

Dữ liệu trên được McKinsey công bố trong báo cáo về hành vi sử dụng dịch vụ ngân hàng số công bố hôm nay, ngày 28/9 . Báo cáo dựa trên phân tích hành vi của khách hàng cá nhân tại khu vực đô thị ở 15 thị trường châu Á – Thái Bình Dương .

Dữ liệu cho thấy dịch vụ ngân hàng số đang được ưa chuộng tại Việt Nam với số người sử dụng các dịch vụ fintech (công nghệ tài chính) và ví điện tử đạt 56% trong năm 2021, tăng vọt so với năm 2017 mới ở mức 16%. Mức thâm nhập này cao hơn mức bình quân 54% của các thị trường châu Á – Thái Bình Dương mới nổi và 43% của các thị trường châu Á – Thái Bình Dương phát triển.

Bên cạnh đó, 73% khách hàng cá nhân Việt Nam sử dụng dịch vụ ngân hàng qua nhiều kênh khác nhau. Có nghĩa là họ sử dụng kết hợp ngân hàng số và các chi nhánh vật lý. Trong đó, các khách hàng dưới 40 tuổi ưu tiên kênh số còn người dùng lớn tuổi thì sử dụng đa kênh.

Tuy nhiên, McKinsey nhận định, dù khách hàng đã thay đổi hành vi nhưng các ngân hàng lại làm chưa đủ tốt để nắm bắt doanh số qua kênh kỹ thuật số. Điều này thể hiện ở việc ít các sản phẩm dịch vụ số và thiếu tương tác gắn kết có ý nghĩa với người dùng.

McKinsey khuyến nghị các ngân hàng nên chuyển đổi mô hình kinh doanh theo hướng ưu tiên kỹ thuật số, hoặc theo mô hình tương tác gắn kết đa kênh trên cơ sở ứng dụng trí tuệ nhân tạo và máy học. Theo đó cá nhân hóa các dịch vụ dựa trên hiểu biết về hành vi khách hàng và đưa năng lực ngân hàng số vào các hệ sinh thái đối tác.

Việc tăng cường hiệu quả triển khai đa kênh của các chi nhánh cũng được nhấn mạnh, nhằm đo lường được mục tiêu tài chính và mức độ hài lòng của khách hàng. Các nhà băng cũng phải tạo ra những sản phẩm khác biệt trong dịch vụ ngân hàng số, trở thành tài khoản chính của khách hàng.

Báo cáo năm 2021 được McKinsey thực hiện dựa trên khảo sát với gần 20.300 người tại 8 thị trường châu Á – Thái Bình Dương mới nổi (gồm Trung Quốc lục địa, Ấn Độ, Indonesia, Malaysia, Philippines, Srilanka, Thái Lan và Việt Nam) cùng 7 thị trường châu Á – Thái Bình Dương phát triển (gồm Australia, đặc khu hành chính Hồng Kông của Trung Quốc, Nhật Bản, New Zealand, Singapore, Hàn Quốc và Đài Loan Trung Quốc). Với Việt Nam, McKinsey lấy ý kiến của hơn 1.000 người.

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/dich-vu-ngan-hang-so-ngay-cang-duoc-chuong-tai-viet-nam)

Xem nhiều nhất

Tin liên quan

Xem thêm

1 năm trước

Thợ săn khoản vay