Trái ngược với tình trạng chậm thanh toán gốc và lãi trong giai đoạn cuối năm 2022 đến 2023, nhiều doanh nghiệp chủ động mua lại trái phiếu trước hạn trong sáu tháng đầu năm 2025.

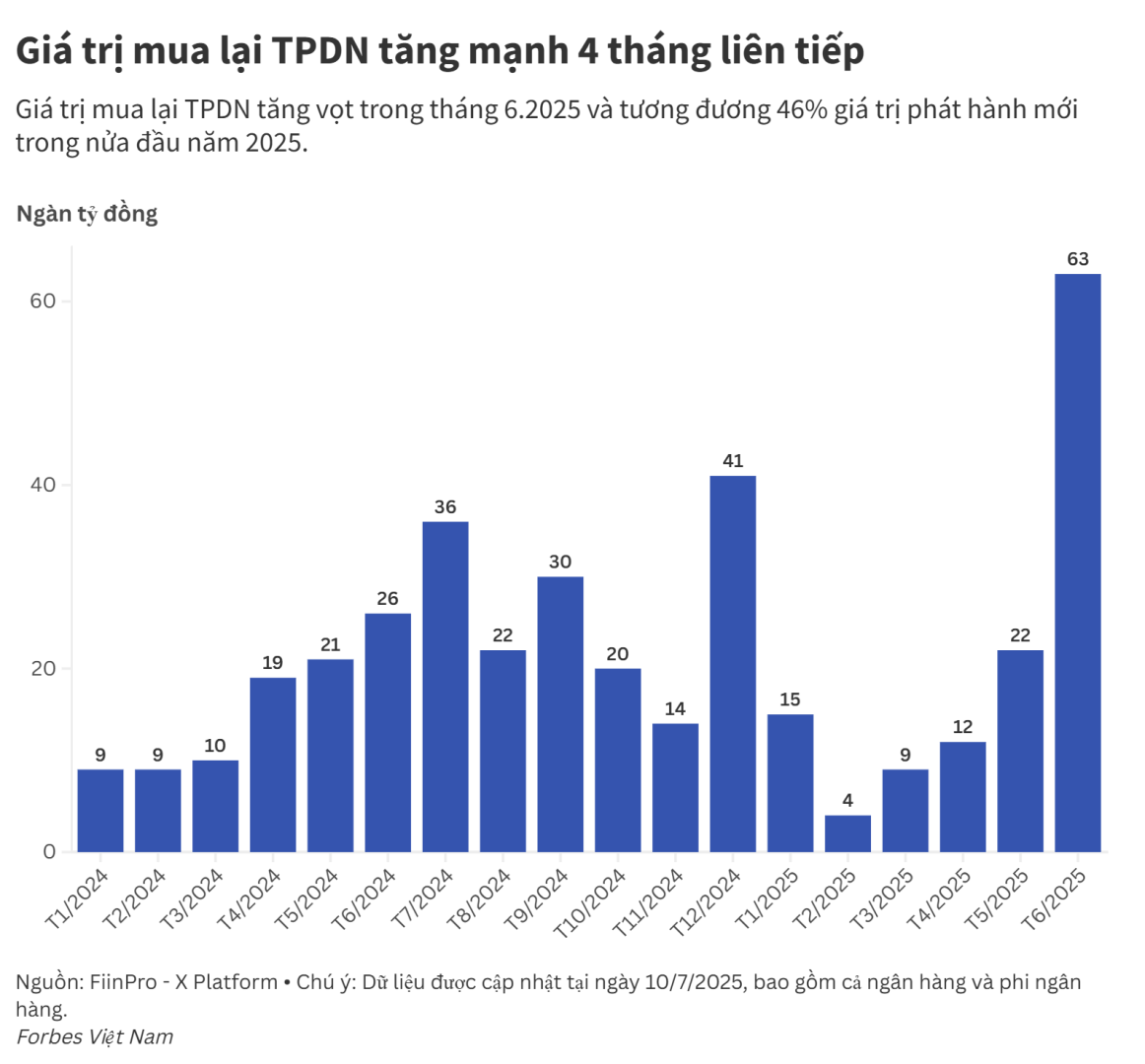

Báo cáo thị trường trái phiếu doanh nghiệp mới phát hành từ FiinGroup chỉ ra trong nửa năm 2025, tổng giá trị mua lại trái phiếu doanh nghiệp (TPDN) trước hạn lên tới gần 123,3 ngàn tỷ đồng, tăng 31% so với cùng kỳ, trong đó ngành ngân hàng đóng góp hơn một nửa (tương đương 61,4%).

Lũy kế 6 tháng đầu năm nay, các tổ chức tín dụng đã mua lại tổng cộng 75,7 ngàn tỷ đồng TPDN trước hạn, tăng 47% so với cùng kỳ.

Nhiều giao dịch đáng chú ý diễn ra trong tháng 6.2025 như TCB với quy mô mua lại trước hạn khoảng 13 ngàn tỷ đồng, ACB (10 ngàn tỷ đồng), BID (6,1 ngàn tỷ đồng), TPB (5,2 ngàn tỷ đồng). Tháng 6 ghi nhận tổng giá trị mua lại TPDN trước hạn tăng đột biến với giá trị lên tới 54,6 ngàn tỷ đồng, gấp năm lần so với tháng 5.2025.

Ở nhóm phi ngân hàng, các tổ chức phát hành mua lại trước hạn nổi bật trong tháng 6 là Đầu tư Thương mại Bình Tân (1,3 ngàn tỷ đồng), Kinh doanh Nội thất Luxury Living (700 tỷ đồng).

Lũy kế nửa đầu năm 2025, quy mô mua lại trước hạn ở nhóm phi ngân hàng đạt 47,5 ngàn tỷ đồng, tăng 11% so với cùng kỳ. Trong đó, đáng chú ý, bất động sản chiếm đến 59%, tương đương 28 ngàn tỷ đồng, tăng 6% so với cùng kỳ.

Theo FiinGroup, dù tổng giá trị phát hành mới giảm đáng kể sau 2021, hoạt động mua lại vẫn được duy trì ở mức cao, phản ánh sự thận trọng của các tổ chức phát hành và chiến lược quản trị rủi ro nợ vay trong bối cảnh thị trường còn nhiều biến động.

Trong khi đó, lũy kế 6 tháng đầu năm 2025, tổng giá trị TPDN phát hành (bao gồm cả công chúng và riêng lẻ) đạt khoảng 266,8 ngàn tỷ đồng, tăng 73% so với cùng kỳ năm 2024. Cụ thể, ngành ngân hàng chiếm áp đảo 75%, với giá trị phát hành khoảng 199,3 ngàn tỷ đồng, tăng hơn gấp hai lần so với cùng kỳ, trong khi đó, khối phi ngân hàng huy động 67,5 ngàn tỷ đồng, tăng 14,6% so với cùng kỳ.

FiinGroup nhận định diễn biến này cho thấy ngành ngân hàng đang tích cực sử dụng TPDN như một công cụ điều tiết vốn quan trọng, đó là vừa huy động bổ sung vốn cấp 2 nhằm đáp ứng vốn cho tăng trưởng tín dụng để hỗ trợ tăng trưởng kinh tế và vừa đảm bảo tuân thủ các chỉ tiêu an toàn theo quy định, trong bối cảnh có chênh lệch lớn giữa tăng trưởng tín dụng (+6,7%) và huy động (+4,2%) trong 5 tháng đầu, phần lớn do lãi suất huy động duy trì ở mức thấp.

Tuy nhiên, theo Công ty cổ phần Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating), thị trường trái phiếu doanh nghiệp Việt Nam đang trong quá trình đổi mới, nhưng vẫn còn rủi ro.

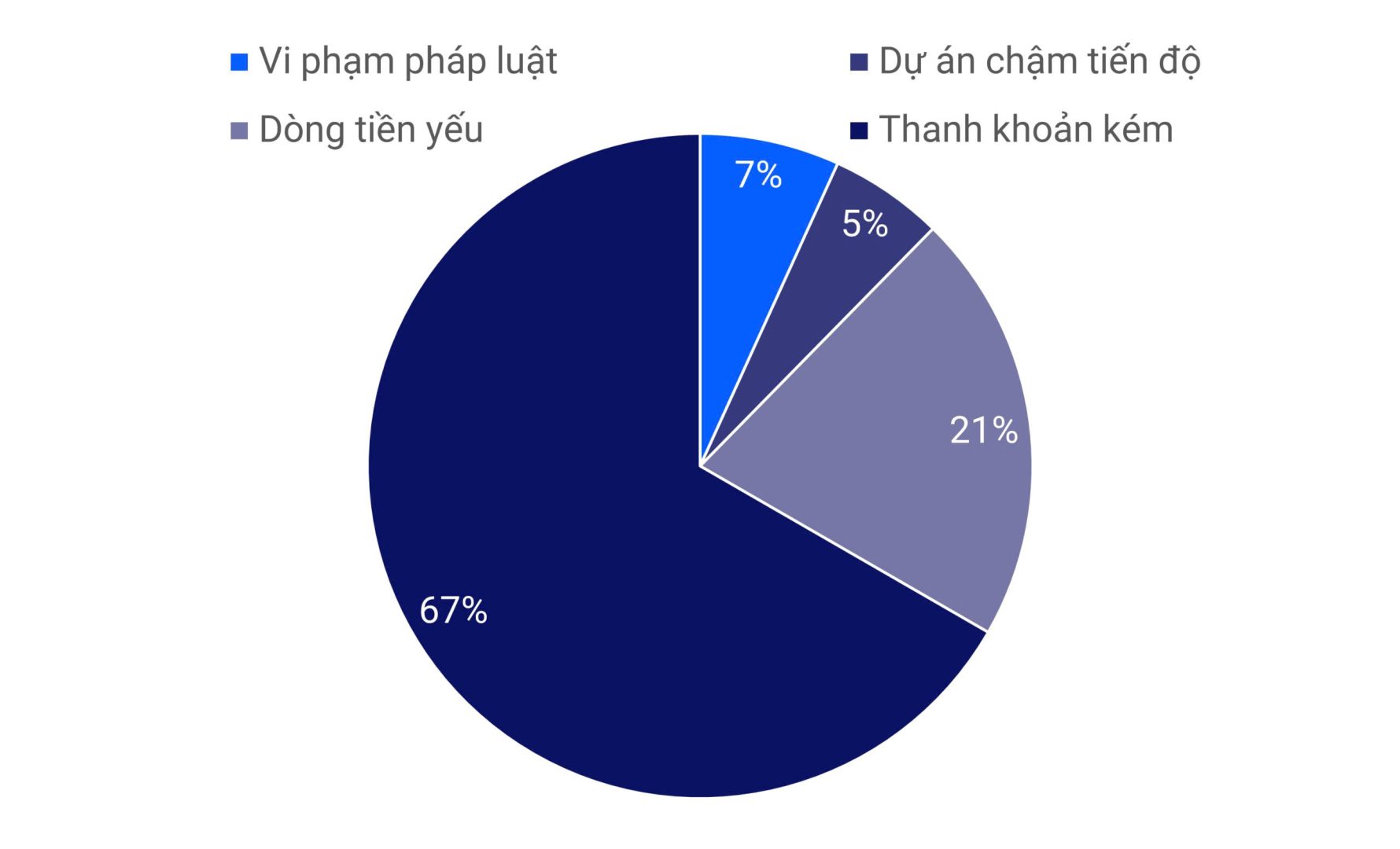

Qua phân tích 182 tổ chức phát hành bị chậm trả, nguyên nhân chính của việc trả chậm là dòng tiền yếu và năng lực quản lý thanh khoản yếu kém của doanh nghiệp. Tỷ lệ thu hồi vốn gốc chỉ dưới 40% cho thấy nhiều nhà đầu tư mất hơn một nửa số tiền ban đầu, chưa tính đến phần lãi và chi phí cơ hội trong thời gian chờ đợi lấy lại tiền.

VIS Rating khuyến nghị nhà đầu tư cần đánh giá cụ thể cấu trúc của đợt phát hành trái phiếu, các điều khoản đi kèm và các biện pháp bảo vệ rủi ro nhận được, ví dụ như chất lượng tài sản bảo đảm hay cam kết bảo lãnh thanh toán, sao cho phù hợp với khẩu vị rủi ro và mục tiêu đầu tư.

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/gia-tri-mua-lai-trai-phieu-truoc-han-tang-31)

Xem thêm

11 tháng trước

Gần 50% doanh nghiệp Trung Quốc sẽ giảm làm ăn ở Hoa Kỳ?

2 tuần trước

BYD đầu tư mạnh sang Brazil

10 tháng trước

Nhóm ngân hàng tăng tốc phát hành trái phiếu trong tháng 5

1 năm trước

Tin liên quan

10 tháng trước

Lợi suất trái phiếu chính phủ Việt Nam lên đỉnh gần hai năm

10 tháng trước

Nhóm ngân hàng tăng tốc phát hành trái phiếu trong tháng 5