Việt Nam đang theo đuổi một trong những chính sách tiền tệ mở rộng mạnh mẽ nhất trong lịch sử hiện đại. Liệu nền kinh tế có đang đi đúng hướng hay đang đánh đổi điều gì để giữ vững mục tiêu tăng trưởng?

Khi tăng trưởng được kỳ vọng từ nguồn tiền rẻ

Trong nửa đầu năm 2025, tăng trưởng tín dụng của hệ thống ngân hàng Việt Nam đã có cú bứt tốc ngoạn mục – từ 6.5% vào cuối tháng 4 vọt lên 9.9% vào cuối tháng 6 (so với cuối năm 2024), tương đương hơn 1 triệu tỷ đồng được bơm vào nền kinh tế chỉ trong hai tháng. Đây không chỉ là con số ấn tượng mà còn là dấu hiệu rõ ràng cho thấy Việt Nam đang theo đuổi một trong những chính sách tiền tệ mở rộng mạnh mẽ nhất trong lịch sử hiện đại.

Mục tiêu rất rõ ràng: duy trì đà tăng trưởng kinh tế ở mức cao, với mục tiêu GDP năm 2025 đạt 8%, và thậm chí xa hơn là đạt hai con số, tức hơn 10%/năm trong giai đoạn 2026–2030. Theo tính toán của Ngân hàng Nhà nước, trung bình 2% tăng trưởng tín dụng có thể hỗ trợ 1% tăng trưởng GDP. Vì thế, để đạt được mục tiêu tăng trưởng hai con số, Việt Nam sẽ cần đẩy tăng trưởng tín dụng lên mức 18–20%, cao tương đương với thời kỳ tiền khủng hoảng 2008 hoặc giai đoạn 2009–2011 đầy biến động.

Tuy nhiên, phía sau những con số tham vọng ấy là một câu hỏi lớn: Liệu nền kinh tế có đang đi đúng hướng hay đang đánh đổi điều gì để giữ vững mục tiêu tăng trưởng?

Dòng chảy tín dụng đang về đâu?

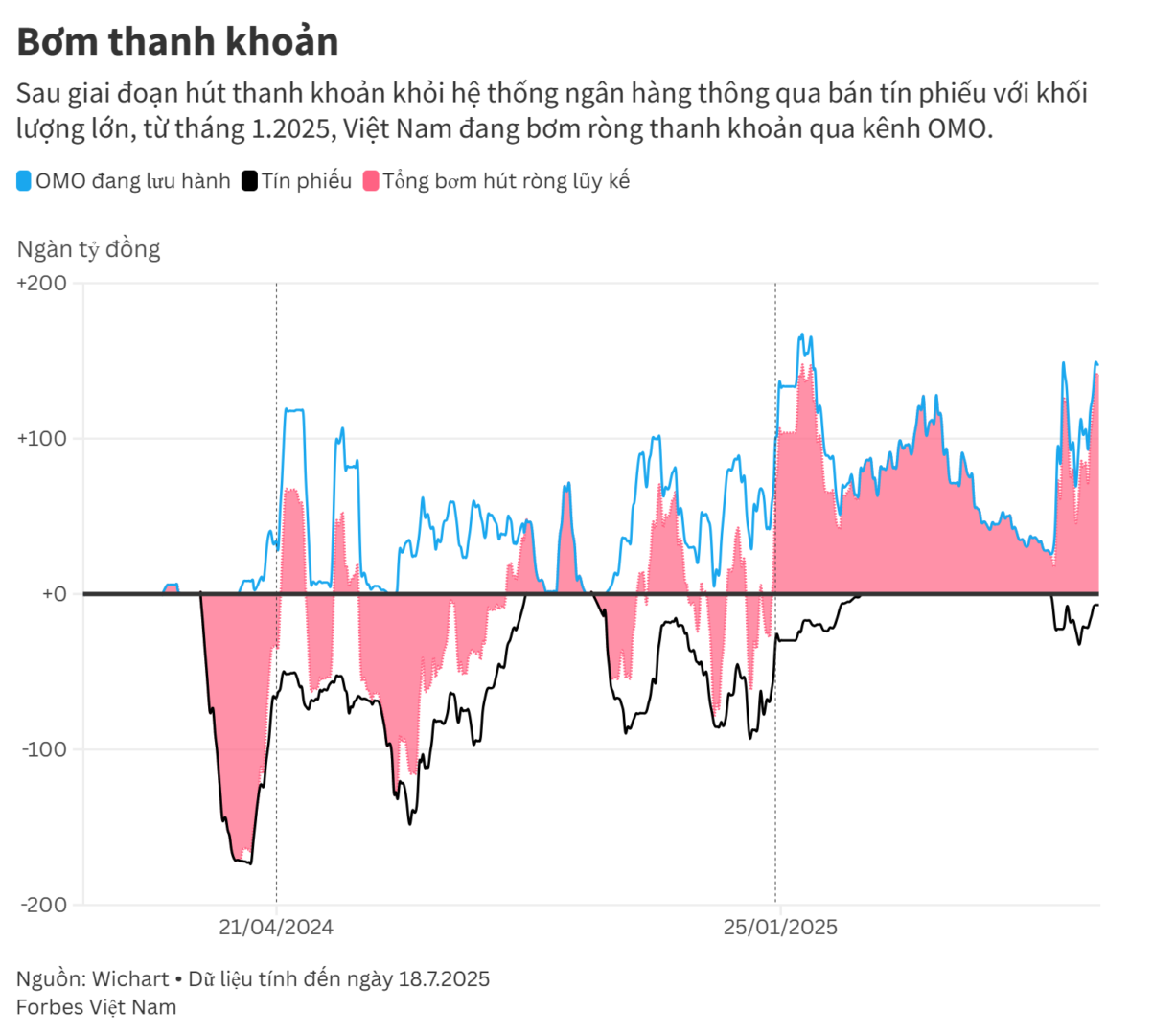

Chính sách bơm tiền hiện nay diễn ra dưới nhiều hình thức. Một mặt, hệ thống ngân hàng triển khai hàng loạt gói tín dụng ưu đãi, từ gói 120.000 tỷ đồng cho nhà ở xã hội, đến gói 40.000 tỷ đồng cho sản xuất kinh doanh. Song song đó, Nhà nước thúc đẩy mạnh mẽ đầu tư công, với các siêu dự án như đường sắt tốc độ cao Bắc – Nam (67 tỷ USD) hay đường sắt kết nối Lào Cai – Hà Nội – Hải Phòng (8,4 tỷ USD). Thêm vào đó, một loạt các khoản chi bổ sung như 30.000 tỷ đồng cho sắp xếp bộ máy.

Câu hỏi then chốt là: tiền đó liệu có đang chảy vào nền kinh tế thực?

Các số liệu hiện tại cho thấy các dự liệu không đạt như kỳ vọng. Chỉ số nhà quản trị mua hàng (PMI) tiếp tục dưới ngưỡng 50 điểm, dấu hiệu cho thấy các doanh nghiệp sản xuất vẫn đang thu hẹp hoạt động. Trong khi đó, dòng tiền lại đang đổ mạnh vào các kênh tài sản: thị trường chứng khoán liên tục lập đỉnh thanh khoản, có phiên giao dịch trên 1 tỷ USD; bất động sản bật tăng mạnh, đặc biệt là tại Hà Nội, nơi giá nhà ở đã tăng từ 20-35% tính từ đầu năm 2025.

Đáng chú ý, hoạt động cho vay bất động sản đang trở thành “trụ đỡ” chính cho toàn bộ hệ thống tín dụng. Theo thống kê từ Ngân hàng Nhà nước, cho vay lĩnh vực này đã tăng 19% trong nửa đầu năm, mức cao đột biến so với các lĩnh vực khác như sản xuất, xuất khẩu, hay dịch vụ.

Tóm lại, phần lớn tiền được bơm ra đang chảy vào tài sản (cổ phiếu, nhà đất) thay vì sản xuất, tiêu dùng vì kỳ vọng “lan tỏa vốn vào nền kinh tế thực”.

Kịch bản nào cho lạm phát và tỷ giá?

Khi tiền rẻ được bơm ra liên tục, những hệ quả vĩ mô là điều không thể tránh khỏi. Trong tháng 6 vừa qua, Quốc hội đã ban hành Nghị quyết 192, điều chỉnh mục tiêu lạm phát từ 4.5% lên 5%. Đây là lần hiếm hoi trong hơn 10 năm qua, Chính phủ chủ động nới mục tiêu lạm phát, cho thấy chấp nhận “hy sinh một phần ổn định giá” để đổi lấy tăng trưởng.

Lịch sử từng chứng kiến kịch bản tương tự. Giai đoạn 2005–2011, Việt Nam từng đẩy mạnh tín dụng với tốc độ tăng trưởng 30–50% mỗi năm. Kết quả là lạm phát có năm vượt ngưỡng 20%, gây ra bất ổn nghiêm trọng và khiến niềm tin vào đồng tiền nội tệ suy giảm. Bài học này vẫn còn nguyên giá trị.

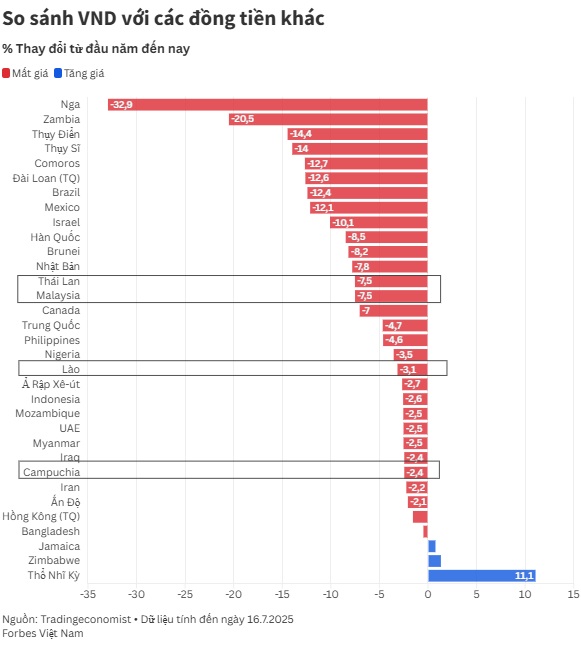

Tỷ giá cũng đang chịu áp lực lớn. Trong 6 tháng đầu năm, đồng Việt Nam đã mất giá 2.8% so với USD (chỉ tính từ đầu năm 2025). Nếu so với Euro thì mất giá 16% và 12% so với Bảng Anh. Nếu so với đồng tiền của các quốc gia láng giềng như Lào, Thái Lan, Campuchia, mức mất giá của VND cũng dao động từ 3% đến 8%. Điều đó ảnh hưởng trực tiếp tới nhập khẩu, giá hàng hóa, và chi phí đầu vào của doanh nghiệp.

Trong bối cảnh này, người gửi tiền đang chịu thiệt kép: lãi suất tiết kiệm thấp kỷ lục (nhiều ngân hàng dưới 4%/năm) trong khi lạm phát gia tăng khiến tiền gửi ngày càng mất giá trị. Đây là công thức dẫn tới hiện tượng “rút tiền khỏi ngân hàng” để đầu tư vào các tài sản có tính bảo toàn giá trị tốt hơn như vàng, bất động sản và cổ phiếu. Và điều đó càng thúc đẩy bong bóng tài sản hình thành.

Tài khóa và tiền tệ – khi hai vai cùng gánh tăng trưởng

Một điểm đáng lưu ý là: khác với năm 2020–2021 khi Việt Nam vẫn còn dư địa tài khóa mạnh mẽ để hỗ trợ nền kinh tế, hiện nay trần nợ công khoảng 35% GDP thấp hơn so với ngưỡng 60% Quốc hội đặt ra. Tuy vậy, theo báo cáo IMF, tín dụng/GDP của Việt Nam đã lên tới hơn 130% – cao hơn nhiều nước có mức thu nhập tương đương (như Ấn độ 50%, Phillipines 48%). Điều đó có nghĩa: dư địa chính sách ngày càng hẹp, trong khi nhu cầu đầu tư và chi tiêu lại không giảm.

Chính sách tiền tệ đang phải gánh thêm vai trò mà tài khóa chưa thể đảm đương, từ hỗ trợ doanh nghiệp đến thúc đẩy tiêu dùng và bù đắp cho tăng trưởng. Sự kết hợp giữa bơm tiền, đầu tư công, và các gói tín dụng đặc thù là cần thiết trong ngắn hạn, nhưng nếu thiếu sự kiểm soát chặt chẽ, đây có thể trở thành cái bẫy vĩ mô: tăng trưởng ảo trên tài sản, trong khi nền kinh tế thực vẫn trì trệ.

Nhìn ra Châu Á: tăng trưởng từ hiệu quả và kỷ luật vĩ mô

Trong quá khứ, các nền kinh tế châu Á như Trung Quốc, Hàn Quốc hay Singapore từng đạt được “phép màu tăng trưởng” nhờ kết hợp giữa ba yếu tố: dòng vốn đầu tư công hiệu quả và dài hạn; tăng năng suất lao động thực sự trong khu vực sản xuất; kỷ luật vĩ mô, đặc biệt là kiểm soát tín dụng, tỷ giá và lạm phát.

Việt Nam hiện mới chỉ làm tốt yếu tố đầu tiên. Nhưng nếu vốn bơm ra chủ yếu chạy vào đất đai và cổ phiếu, chứ không tạo ra năng suất, thì “phép màu” sẽ không thể xảy ra.

Hàn Quốc trong thập niên 1970s đã kết hợp các đòn bẩy tài chính với cải cách mạnh mẽ khu vực tư nhân và đẩy mạnh xuất khẩu công nghệ. Singapore thì duy trì chính sách tiền tệ thận trọng và kiểm soát tín dụng chặt chẽ, đồng thời thu hút FDI chất lượng cao để dẫn dắt tăng trưởng.

Việt Nam đang ở ngã rẽ tương tự. Nếu chỉ tăng trưởng bằng cách bơm tiền, không tạo ra nội lực sản xuất thực sự, nền kinh tế có thể rơi vào vòng luẩn quẩn: tín dụng tăng → tài sản tăng giá → tiêu dùng ảo → lạm phát → mất ổn định.

Đã đến lúc “tái cân đối” dòng tiền

Bối cảnh thế giới hiện nay đã không còn thuận lợi như trước: lãi suất toàn cầu chưa hạ nhanh như kỳ vọng, xung đột địa chính trị kéo dài, và chuỗi cung ứng tiếp tục bị xáo trộn bởi biến đổi khí hậu. Trong nước, khu vực sản xuất vẫn yếu, tiêu dùng nội địa chưa thật sự phục hồi, và thị trường lao động còn dư chấn từ giai đoạn hậu Covid-19.

Trong hoàn cảnh đó, chính sách tiền tệ không thể đơn độc gánh vác tăng trưởng. Cần có một tư duy “tái cân đối dòng tiền”, trong đó: hạn chế tín dụng chảy vào bất động sản và các kênh đầu cơ ngắn hạn. Thứ hai, ưu tiên dòng tiền vào sản xuất, chuyển đổi xanh, kinh tế số, và đổi mới sáng tạo. Thứ ba, tăng giám sát hệ thống ngân hàng để tránh “đòn bẩy kép”. Và cuối cùng, kết hợp chính sách tài khóa linh hoạt để không dồn gánh nặng lên tiền tệ.

Quan trọng nhất, Việt Nam cần xây dựng lòng tin với thị trường bằng sự minh bạch và ổn định chính sách – thay vì điều chỉnh liên tục.

Lời kết: Phép màu tăng trưởng đến từ hiệu quả, không chỉ tiền rẻ

Bơm tiền không xấu nếu tiền được dùng đúng cách. Vấn đề không phải là Việt Nam đang bơm bao nhiêu, mà là dòng tiền ấy đang đi đâu.

Lịch sử đã chứng minh: không có nền kinh tế nào tăng trưởng bền vững chỉ bằng tiền rẻ và bong bóng tài sản. Phép màu – nếu có – chỉ đến khi mỗi đồng vốn bỏ ra mang lại hiệu quả thực sự trong sản xuất, tiêu dùng, và đổi mới.

Việt Nam có cơ hội đạt tới “phép màu tăng trưởng” như Hàn Quốc hay Singapore đã từng. Nhưng cơ hội ấy chỉ có thể thành hiện thực nếu chính sách bơm tiền đi cùng với cải cách thể chế, đầu tư cho nền kinh tế thực, và sự kỷ luật vĩ mô không thể đánh đổi.

Ông Đinh Hồng Kỳ là chủ tịch Công ty Secoin, Hiệp hội Xây dựng và Vật liệu xây dựng TP.HCM (SACA), Hội doanh nghiệp Xanh TP.HCM (HGBA), và phó chủ tịch Hiệp hội Doanh nghiệp TP.HCM (HUBA).

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/bom-tien-dong-luc-tang-truong-va-rui-ro-tiem-an)

Xem thêm