Cổ đông ngoại đang nắm giữ cổ phần chi phối (65%) tại Công ty cổ phần Dược phẩm Imexpharm (IMP) vẫn giữ kế hoạch thoái vốn đã chia sẻ từ năm ngoái nhưng chưa xác định thời gian, quy mô trong bối cảnh địa chính trị phức tạp.

Trả lời cổ đông tại Đại hội đồng cổ đông thường niên diễn ra sáng 225.4, ông Sung Min Woo, Chủ tịch hội đồng quản trị của IMP cho biết, SK (Hàn Quốc) hiện đang tiến hành tái cấu trúc danh mục đầu tư toàn tập đoàn không chỉ ở Hàn Quốc mà còn trên toàn cầu, trong đó có Việt Nam.

Trong quá trình này, khả năng thay đổi tỷ lệ sở hữu của SK tại IMP có thể xảy ra nhưng trong bối cảnh rủi ro địa chính trị cao như hiện nay, quỹ đầu tư chưa có quyết định chính thức về thời điểm và quy mô thoái vốn.

Chủ tịch của IMP cũng khẳng định, việc SK thoái vốn sẽ không ảnh hưởng đến tăng trưởng dài hạn của IMP. Bởi lẽ, kể từ khi trở thành cổ đông lớn, SK đã dành nhiều nỗ lực để tối ưu hóa quá trình sản xuất, hợp tác với công ty trên thế giới, cải thiện cấu trúc vận hành, nâng cao năng lực tổng thể cho IMP.

“IMP hiện nay có đủ năng lực cạnh tranh với các công ty dược lớn tại các nước phát triển,” ông Sung Min Woo nói.

Trong năm 2024, truyền thông Hàn Quốc đưa tin về việc SK Group xem xét bán 65% vốn tại Imexpharm. Tuy nhiên việc này chưa thể thực hiện vì nhiều lý do. SK Group ban đầu mua gần 25% vốn Imexpharm thông qua công ty con SK Investment Vina III vào năm 2020, sau đó nâng tỷ lệ nắm giữ lên dần và đạt 65%, nắm quyền chi phối tại doanh nghiệp này.

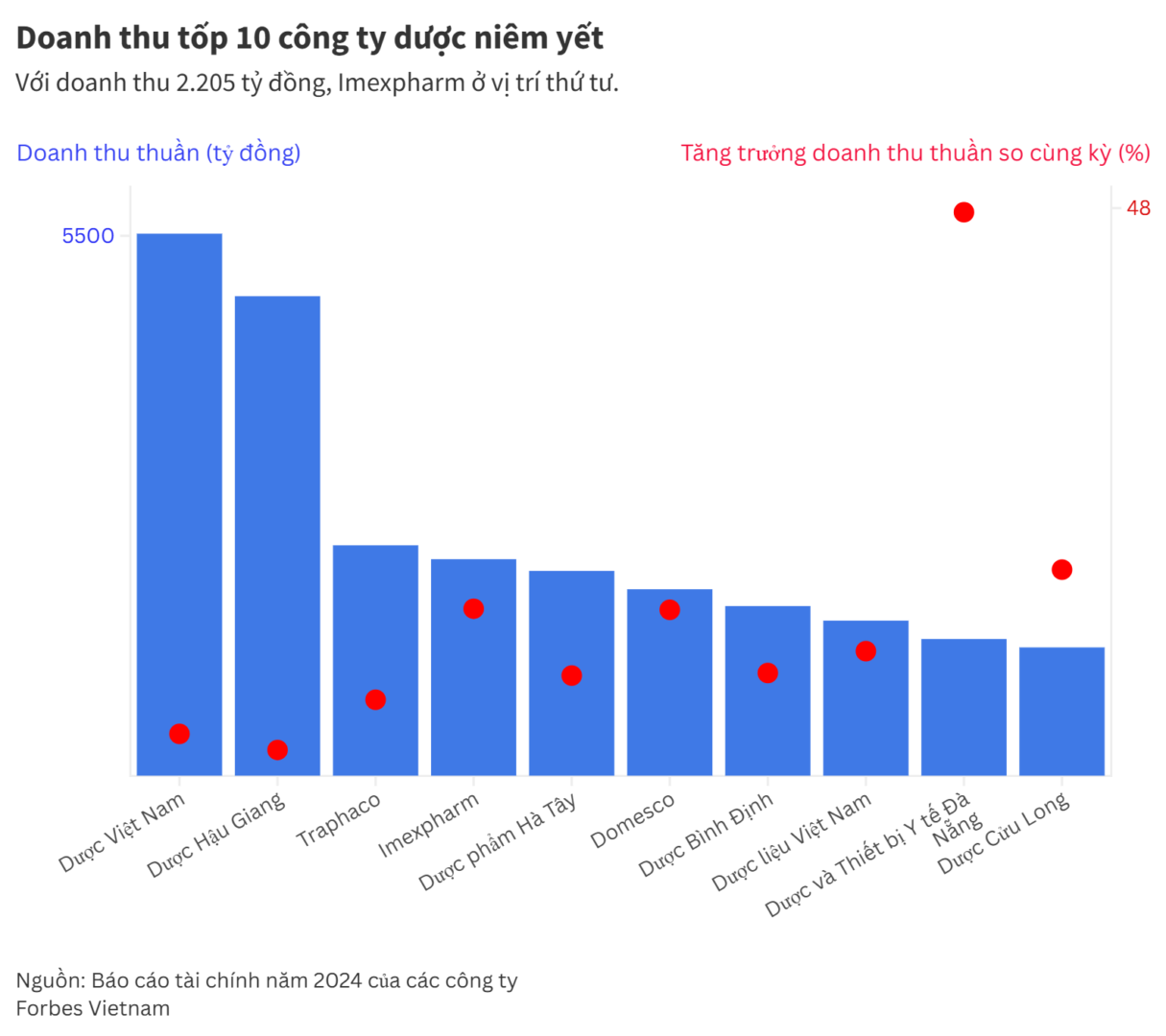

Năm 2024, công ty dược có trụ sở chính tại Đồng Tháp này ghi nhận doanh thu thuần 2.205 tỷ đồng, tăng 11% so với năm 2023. Kênh ETC (kênh bệnh viện) tăng trưởng 56% với tỷ trọng doanh thu từ thuốc tiêm đạt tiêu chuẩn EU-GMP chiếm 33% tổng doanh thu. Lợi nhuận trước thuế đạt 404 tỷ đồng, hoàn thành 96% kế hoạch năm.

Tuy nhiên, IMP sẽ chi trả cổ tức năm 2025 là 5% bằng tiền mặt, thay vì 20% như kế hoạch ban đầu. Theo lý giải từ hội đồng quản trị, việc điều chỉnh này nhằm phù hợp với bối cảnh Imexpharm vừa hoàn tất phát hành cổ phiếu thưởng tỷ lệ 1:1, nâng vốn điều lệ từ 700,4 tỷ đồng đầu năm lên 1.540,4 tỷ đồng tại thời điểm 31.12.2024 và hướng đến mục tiêu giữ vững dòng tiền cho hoạt động đầu tư chiến lược, đặc biệt là chuẩn bị nguồn lực cho dự án tổ hợp Nhà máy Dược phẩm Cát Khánh (IMP5) trong năm 2025.

Bà Trần Thị Đào, Tổng giám đốc IMP trong phần trả lời cổ đông chia sẻ, sự tham gia của SK với tư cách là nhà đầu tư chiến lược rồi trở thành cổ đông nắm quyền chi phối đã hỗ trợ, tiếp sức mạnh cho IMP trong hoạt động kinh doanh, thực hiện tái cấu trúc, tối ưu hóa quản trị, nâng cao năng lực tài chính…. Đây là một trong những lợi thế cạnh tranh giúp IMP duy trì đà tăng trưởng trong những năm vừa qua.

Cũng theo bà Đào, lợi thế của IMP còn là 12 dây chuyền đạt tiêu chuẩn EU – GMP tại 4 cụm nhà máy. Bên cạnh đó, IMP cũng đang được hưởng lợi từ chính sách ưu tiên thuốc sản xuất trong nước. Đặc biệt, thuốc kháng sinh, dòng sản phẩm chủ lực của IMP hiện đã chiếm 10% thị phần.

IMP sẽ tập trung vào bốn động lực tăng trưởng chính trong thời gian tới. Thứ nhất, tận dụng tối đa công suất 12 dây chuyền sản xuất để tăng năng suất, hạ giá thành và phát triển sản phẩm có hàm lượng chất xám cao. Thứ hai, đầu tư xây dựng nhà máy mới tại Đồng Tháp, tập trung vào nhóm sản phẩm ngoài kháng sinh như thuốc tim mạch, tiểu đường và dạng bào chế phức tạp nhằm giảm áp lực cạnh tranh.

IMP cũng sẽ tìm đối tác chuyển giao công nghệ để tham gia mảng thuốc sinh học – thị trường còn nhiều tiềm năng tại Việt Nam, đồng thời mở rộng kênh phân phối, đặc biệt ở miền Bắc và xuất khẩu.

Công ty kỳ vọng tăng trưởng từ nhu cầu thuốc kháng sinh (dự báo tăng 7-9%) và từ các nhóm thuốc điều trị bệnh mạn tính (tim mạch, tiểu đường, tiêu hóa) có thị trường toàn cầu 2 tỷ USD và tăng trưởng kép 8-13%. Với nền tảng thương hiệu vững chắc trong thuốc gốc, IMP đang đẩy mạnh phát triển các sản phẩm này.

Trước lo ngại về việc biên lợi nhuận bị ảnh hưởng khi phải chiết khấu cao cho kênh chuỗi nhà thuốc (OTC), IMP khẳng định việc bán qua chuỗi nhà thuốc giúp tăng sản lượng, tiết kiệm chi phí và không cần đầu tư marketing, từ đó vẫn đảm bảo biên lợi nhuận.

Trong 3-5 năm tới, IMP đặt mục tiêu nâng biên lợi nhuận lên 40-41% và EBITDA đạt 25-26% – mức cao nhất khu vực Đông Nam Á.

Năm 2025, IMP đặt chỉ tiêu doanh thu thuần đạt gần 2.650 tỷ đồng, tăng 20% so với 2024 và lợi nhuận trước thuế hơn 490 tỷ đồng, tăng 22%.

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/sk-van-giu-ke-hoach-thoai-von-tai-imexpharm)

Xem thêm

3 năm trước

2 năm trước

1 năm trước

SK Group tiến hành sáp nhập hai công ty con

8 tháng trước

Bước ngoặt thoái vốn tại Petrosetco