Già hóa dân số là vấn đề hiện đang được nhiều quốc gia trên thế giới quan tâm, đặc biệt Việt Nam là quốc gia trong quá trình già hóa dân số khá nhanh. Prudential Việt Nam đã thực hiện nghiên cứu chi tiết nhằm đưa ra các khuyến nghị quan trọng để nâng cao nhận thức, thay đổi hành vi của người dân.

Theo các kết quả nghiên cứu xã hội học, thời kỳ dân số vàng của Việt Nam bắt đầu từ năm 2011 và kết thúc vào năm 2036, kéo dài khoảng 25 năm. Dự tính vào năm 2050, Việt Nam sẽ có 29,2 triệu người có độ tuổi từ 60 trở lên. Nếu tính số người già từ 65 tuổi trở lên thì con số là 21,7 triệu.

Với mục tiêu giúp mọi người đạt được những điều tốt đẹp nhất trong cuộc sống, Prudential Việt Nam đã thực hiện khảo sát, nghiên cứu sâu rộng ở phạm vi quốc gia về mức độ chuẩn bị tài chính, sự chuẩn bị cho tuổi già độc lập. Nghiên cứu thực hiện nhằm đưa ra các khuyến nghị quan trọng để nâng cao nhận thức, thay đổi hành vi của của xã hội, hướng tới tương lai tuổi già độc lập.

Vào tháng 12.2020, công ty TNHH Bảo hiểm Nhân thọ Prudential Việt Nam (Prudential Việt Nam) đã hợp tác với công ty nghiên cứu thị trường Kantar Việt Nam, thực hiện khảo sát đầu tiên về “Cuộc sống độc lập khi về già”. Đối tượng nghiên cứu tập trung vào nhóm 30-44 tuổi, nhóm sẽ trở thành “người già” vào năm 2050, nội dung của nghiên cứu tập trung nghiên cứu các nội dung của Chỉ số già hóa chủ động (Active Ageing Index), xoay quanh 4 chủ đề: Tài chính – Sự gắn kết với gia đình và xã hội – Sự chuẩn bị về sức khỏe và tâm lý – Đánh giá về triển vọng cuộc sống hưu trí và Cuộc sống khi về già.

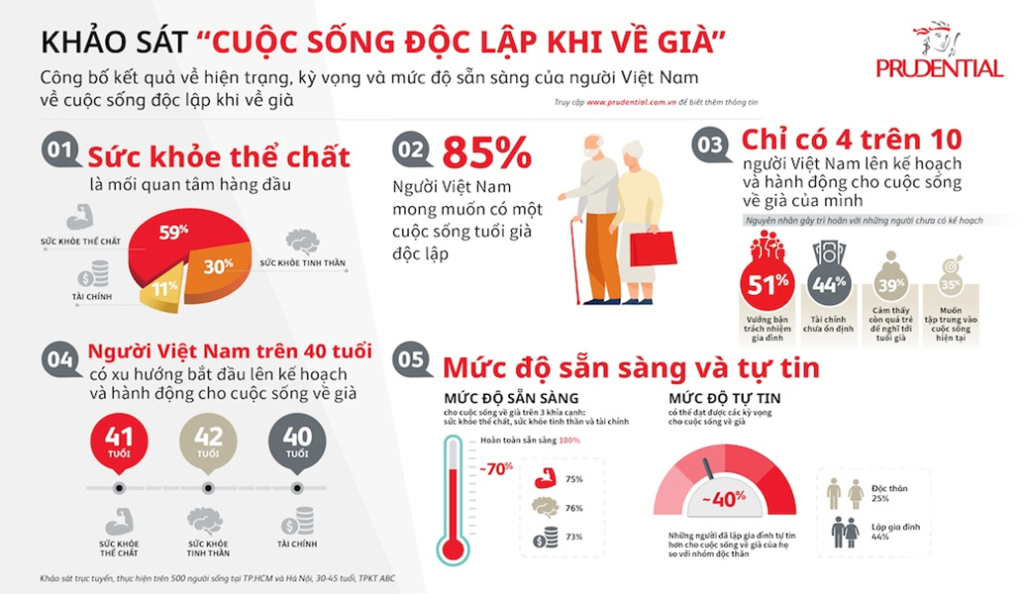

Theo kết quả khảo sát của Prudential Việt Nam, có 85% số người khảo sát mong muốn có một cuộc sống độc lập khi về già. Tuy nhiên trong 10 người khảo sát chỉ có 4 người cho biết có sự chuẩn bị bằng cách lên kế hoạch và hành động. Đặc biệt, khảo sát cho thấy mối quan tâm thể chất được đặt lên hàng đầu, kế tiếp là mối quan tâm về sức khỏe tinh thần, mối quan tâm về sức khỏe tài chính được đặt mức thấp nhất (chỉ có 11% được sự quan tâm.)

Trước thực trạng đó, Prudential Việt Nam tiếp tục thực hiện cuộc khảo sát “Mức độ sẵn sàng cho cuộc sống độc lập khi về già” tại 6 tỉnh thành phố thuộc các vùng kinh tế mang tính đại diện quốc gia, vào tháng 9 và 10.2021, tiếp nối trong chuỗi hoạt động động giúp người dân có kế hoạch chuẩn bị tốt hơn, tặng mức độ tự tin cho cuộc sống về già.

Ông Phương Tiến Minh, CEO Prudential Việt Nam chia sẻ: “Bằng việc đồng hành cùng cơ quan chuyên ngành với các nghiên cứu sâu rộng ở phạm vi quốc gia, Prudential Việt Nam mong muốn đồng hành và chung tay cùng các cơ quan quản lý nhà nước giải quyết các vấn đề về già hóa dân số nói chung để già hóa không là gánh nặng. Prudential mong muốn đặt nền móng xây dựng một cộng đồng có hiểu biết và bắt đầu có những hành động cụ thể để chuẩn bị cho một cuộc sống tuổi già độc lập, năng động. Đây là một trong những dự án dài hạn của Prudential để thể hiện trách nhiệm của doanh nghiệp, khẳng định cho cam kết hành động vì một cộng đồng người Việt khỏe mạnh và thịnh vượng”.

Tổ chức phi chính phủ HelpAge International nhận định Việt Nam là 1 trong 10 quốc gia có tốc độ già hóa dân số nhanh nhất thế giới. Tổ chức này cũng nhận định thời kỳ dân số vàng của Việt Nam ngắn hơn nhiều quốc gia láng giềng như Singapore (40 năm) hay Thái Lan (35 năm). Điều đáng quan tâm vào năm 2020, thu nhập GDP đầu người của Việt Nam đạt khoảng 3.500 USD thấp hơn so với Thái Lan (7.200 USD), tụt lại rất xa so sánh với Hàn Quốc (31.700 USD), Nhật Bản (40.000 USD) hay Singapore (58.000 USD). Điều này khiến Việt Nam đối diện với nguy cơ “chưa giàu đã già.”

Về nguy cơ này, TS. Bùi Tôn Hiến, viện trưởng Viện Khoa học Lao động và Xã hội đánh giá: “Vấn đề già hóa đang đặt ra thách thức lớn cho Việt Nam. Tốc độ già hóa dân số diễn ra nhanh chóng trong khi nguồn lực kinh tế của đất nước còn hạn chế và hệ thống an sinh xã hội vẫn còn non trẻ.”

Theo ông, tại Việt Nam có 33,2% lực lượng lao động trong độ tuổi tham gia bảo hiểm xã hội; khoảng 45,5% người cao tuổi được hưởng lương hưu, trợ cấp bảo hiểm xã hội hằng tháng hoặc trợ cấp xã hội hằng tháng. Vì vậy các cơ chế, chính sách trợ giúp xã hội và hệ thống dịch vụ chăm sóc xã hội cho người cao tuổi chưa phát triển là những thách thức lớn cho xã hội Việt Nam trong tương lai. “Vấn đề này đòi hỏi phải có một hệ thống giải pháp chính sách kịp thời, toàn diện hướng đến tất cả các nhóm dân số để chuẩn bị cho xã hội già trong tương lai không xa, chứ không chỉ tập trung vào giải quyết các vấn đề của nhóm người cao tuổi,” ông Tôn Hiến nói.

Trong khi đó tiến sĩ Giang Thanh Long, đại học Kinh tế Quốc dân ước tính các chính sách hỗ trợ của chính phủ hiện nay mới chỉ bao phủ được khoảng 8% đối tượng người cao tuổi, rất nhiều người già sẽ phải phụ thuộc vào con cái và những người xung quanh. Ông Thanh Long nói: “Nếu chúng ta không có tầng lớp dân số già có thu nhập tốt từ hưu trí, bảo hiểm hoặc có sức khỏe tốt cũng như tham gia các hoạt động xã hội một cách năng động thì đó là một gánh nặng cho xã hội.”

Ông Long cho biết nhiều quốc gia phát triển trên thế giới đã trải qua quá trình “già hóa thành công” thể hiện ở ba trụ cột: sự chuẩn bị về kinh tế, sức khỏe và xã hội. Trong đó riêng sự chuẩn về kinh tế, theo ông Long người cao tuổi “già hóa thành công” là việc chủ động chuẩn bị thu nhập ổn định từ nhiều nguồn: lao động, hưu trí, bảo hiểm… từ khi còn rất trẻ.

Tại Mỹ, người dân thường nhắc nhau con số một triệu USD cần có khi bắt đầu về hưu. Họ tính ra con số một triệu USD theo công thức: 1 triệu USD sinh lợi trung bình 4% sẽ cho ra 40.000 USD mỗi năm – mức chi tiêu trung bình một năm của cặp vợ chồng về hưu.

Tại Việt Nam câu hỏi “cần bao nhiêu tiền để nghỉ hưu?” cũng là mối quan tâm của nhiều người. Theo các chuyên gia từ Dragon Capital, để duy trì cuộc sống vật chất và tinh thần tương đương mức trước khi nghỉ hưu, mỗi người cần có thu nhập giai đoạn hưu trí khoảng 70-75% mức lương bình quân trong 5 năm gần nhất. Ví dụ, nếu người đó có thu nhập trong vòng 5 năm gần nhất là 150 triệu đồng/năm, cần ít nhất khoảng 112,5 triệu đồng một năm khi nghỉ hưu để đảm bảo cuộc sống hưu trí được thoải mái.

Các chuyên gia từ Dragon Capital đánh giá chi trả hưu trí từ quỹ bảo hiểm xã hội hiện khó đạt 70-75% mức lương bình quân trong 5 năm gần nhất. Để duy trì mức sống như trước khi nghỉ hưu, cần có nguồn khác để bù đắp như tiết kiệm, đầu tư bất động sản, đầu tư cổ phiếu, chứng chỉ quỹ tham gia quỹ lương hưu tự nguyện để tạo nguồn thu nhập thụ động là một cách thức giúp bạn đảm bảo có nguồn thu nhập ổn định khi về hưu.

Vì vậy, theo Prudential Việt Nam, mỗi người cần chủ động về tài chính cá nhân, có kế hoạch tích lũy đầu tư phù hợp càng sớm càng tốt để hướng tới tự do tài chính cá nhân và độc lập khi nghỉ hưu. “Già hóa dân số” nếu được chuẩn bị tốt thì không phải là thách thức mà sẽ trở thành cơ hội cho xã hội,” ông Phương Tiến Minh nhận định.

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/prudential-viet-nam-tu-do-tai-chinh-nen-tang-doc-lap-khi-ve-gia)

Xem thêm

3 năm trước