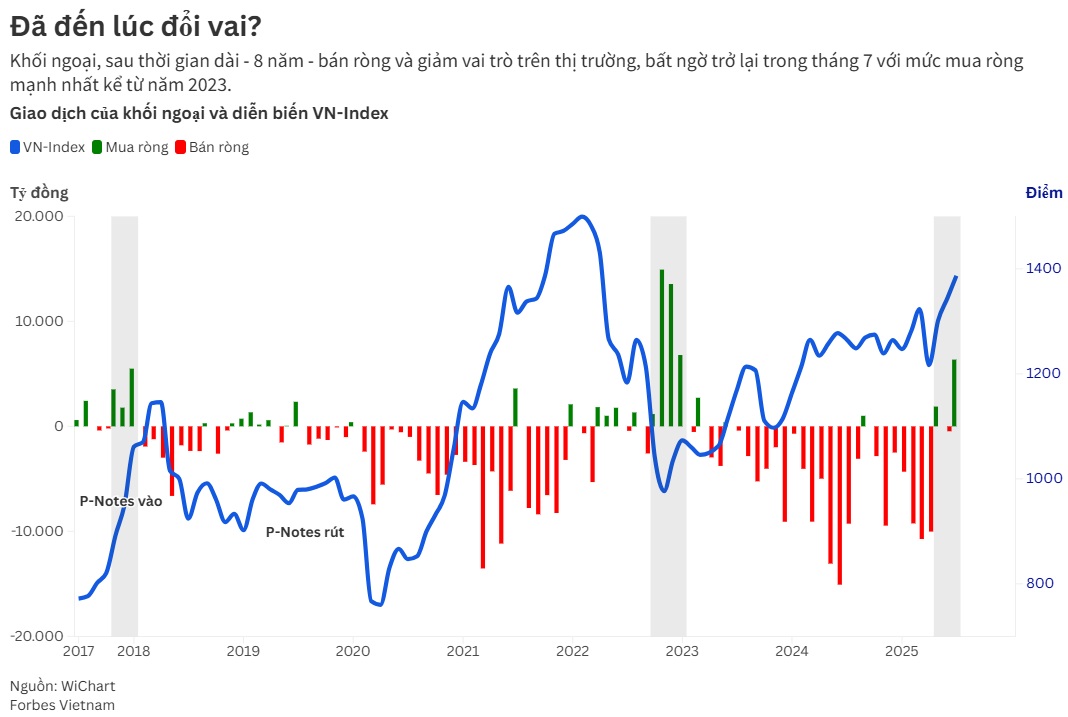

Dòng vốn ngoại đang trở lại thị trường Việt Nam, trong đó một phần được cho là đến từ P-Notes có đặc tính đầu cơ cao, vào nhanh, ra nhanh, từng gây bùng nổ thanh khoản nhưng cũng tiềm ẩn rủi ro rút ròng đột ngột.

Tuần qua, khối ngoại mua ròng gần 7.700 tỷ đồng trong 5 phiên liên tiếp, bất chấp thị trường tăng điểm nhờ thông tin tích cực từ đàm phán thương mại Việt – Mỹ.

Trong phiên 8.7.2025, VN-Index lập đỉnh ba năm, tăng 13 điểm lên 1.415 điểm, đánh dấu phiên xanh thứ năm liên tiếp. Khối ngoại mua ròng hơn 1.500 tỷ đồng trên HoSE, tập trung vào các cổ phiếu thanh khoản cao và có nền tảng kinh doanh vững như HPG, SSI, FPT.

Theo ông Nguyễn Thanh Lâm, Giám đốc Phòng Nghiên cứu Phân tích, Khối Khách hàng Cá nhân của Maybank Investment Bank (MSVN), có một số biểu hiện cho thấy P-Notes đóng góp quan trọng trong lực mua ròng của khối ngoại thời gian gần đây.

Theo ông, P-Notes là công cụ được các định chế nước ngoài phát hành, dành riêng cho nhà đầu tư nước ngoài, có đặc tính giao dịch quyết liệt và thường tập trung vào các cổ phiếu vốn hóa lớn, thanh khoản cao. Có nhiều lý do để lượng mua vào thông qua P-Notes tăng lên mà theo ông Lâm nghĩ có thể liên quan bao gồm các nhà đầu tư nước ngoài mới, có thể cần thời gian để thiết lập tài khoản đầu tư tại Việt Nam nhưng muốn có vị thế sớm ở hiện tại.

Ông Lâm nhận định, việc khối ngoại nói chung (trong đó có dòng tiền đến từ sản phẩm P-notes) quay trở lại mua ròng, nên được nhìn nhận dưới góc độ tích cực.

Thống kê của Forbes Việt Nam, năm 2018, khi xuất hiện kỳ vọng Việt Nam được FTSE nâng hạng, dòng vốn P-Notes cũng từng đổ vào các mã thanh khoản lớn như HPG, DXG, SSI. Tuy nhiên, khi kế hoạch nâng hạng không thành hiện thực, dòng vốn này cũng rút đi rất nhanh. Dòng tiền qua P-Notes, theo đó, vừa là tín hiệu tích cực cho thanh khoản nhưng cũng đi kèm với rủi ro đầu cơ rút ròng nhanh do thiên về đầu cơ, vào nhanh – ra nhanh, tiềm ẩn rủi ro tạo biến động mạnh và khó kiểm soát.

Đặc điểm của dòng tiền P-Notes là thiên về đầu cơ, vào nhanh – ra nhanh, tiềm ẩn rủi ro tạo biến động mạnh và khó kiểm soát.

Theo ông Lâm, việc đàm phán thuế quan Việt – Mỹ hoàn tất giúp giảm bớt yếu tố bất định, đặc biệt khi nhiều quốc gia vẫn chưa đạt được thỏa thuận tương tự, được xem là yếu tố hỗ trợ tâm lý.

Cùng với đó là kỳ vọng nâng hạng thị trường. Nếu lộ trình diễn ra đúng kế hoạch, khả năng cao trong tháng 9–10 tới, thị trường chứng khoán Việt Nam sẽ được FTSE nâng hạng từ cận biên lên mới nổi. Ông Lâm cho rằng một số dòng vốn ngoại có thể đang “đón đầu” cơ hội này.

Tăng trưởng kinh tế là một điểm cộng khác. GDP quý 2 tăng 7,96%, đi kèm với các cân đối vĩ mô ổn định. Dù thị trường đã phục hồi đáng kể, định giá vẫn còn tương đối hấp dẫn khi đang quanh vùng -1 độ lệch chuẩn (-1 STD) so với mức P/E trung bình 5 năm.

Tổng hòa các yếu tố trên, ông Lâm đánh giá dòng vốn nước ngoài có thể tăng tốc trong nửa cuối năm 2025. Ngoài kỳ vọng Fed cắt giảm lãi suất, đồng USD đã suy yếu khoảng 10% tính đến hiện tại, theo ông Lâm, phản ánh lo ngại tăng trưởng chậm lại và rủi ro tài chính gia tăng tại Mỹ.

Theo OCBC, Fed có thể hạ lãi suất tới 75 điểm cơ bản trước cuối năm nay. Những thay đổi này khiến nhà đầu tư bắt đầu rút khỏi tài sản Mỹ, chuyển hướng sang châu Âu và các thị trường mới nổi, thể hiện rõ trong nửa đầu năm.

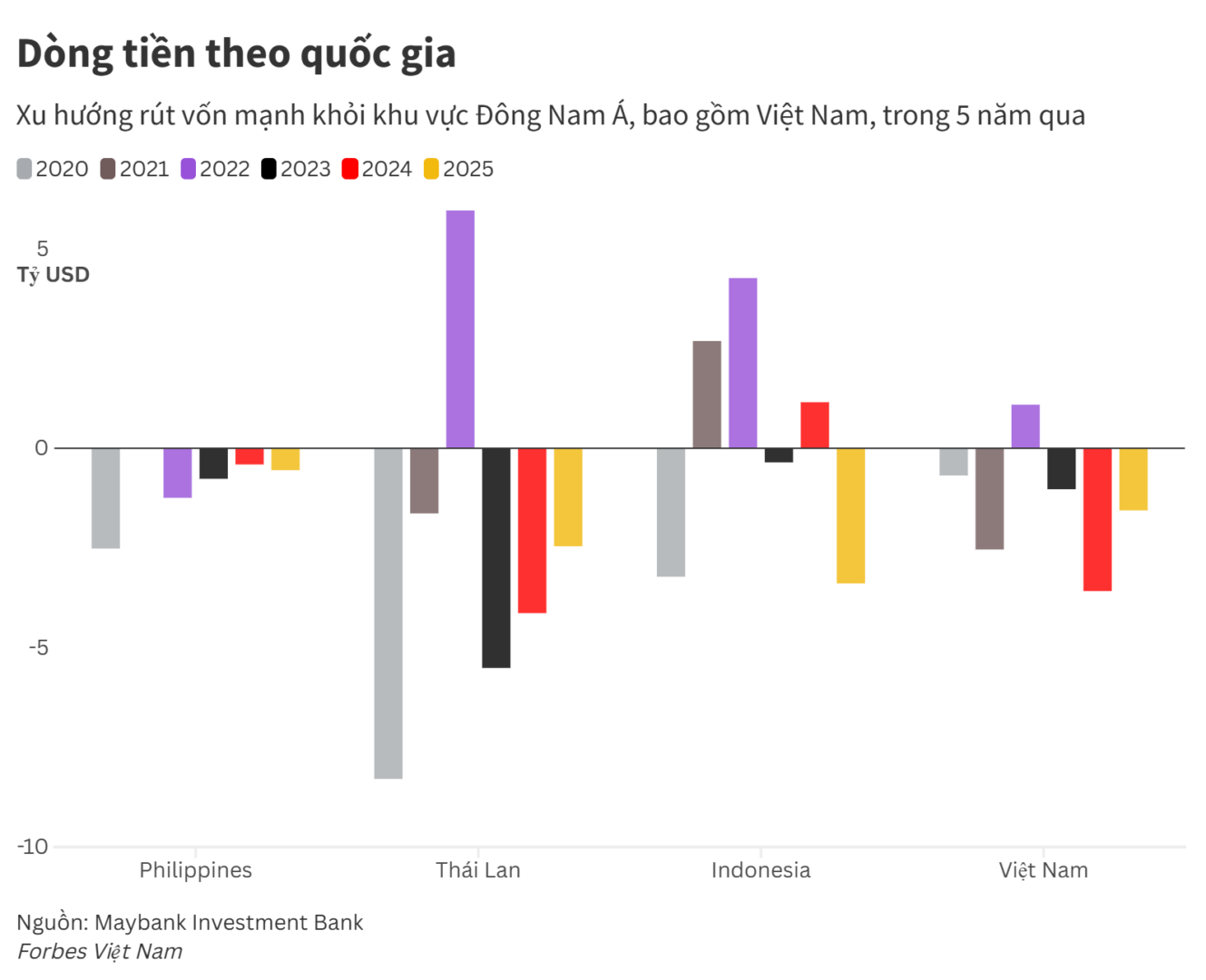

Tuy nhiên, bức tranh tổng thể 5 năm qua vẫn cho thấy xu hướng rút vốn mạnh khỏi khu vực Đông Nam Á, bao gồm Việt Nam. Theo dữ liệu của MSVN, khối ngoại đã rút ròng khoảng 165.000–170.000 tỷ đồng (khoảng 6,5-6,7 tỷ USD) khỏi thị trường Việt Nam.

Sau khi mua ròng gần 29.000 tỷ đồng trong năm 2022, năm 2023–2024 chứng kiến làn sóng bán ròng mạnh, đặc biệt năm 2024 lập kỷ lục với khoảng 94.450 tỷ đồng (khoảng 3,72 tỷ USD) – mức cao nhất lịch sử.

Nguyên nhân chính đến từ việc Fed liên tục tăng lãi suất trong giai đoạn 2022–2023, hút dòng tiền về Mỹ, khiến USD mạnh lên và gây áp lực tỷ giá tại các nền kinh tế đang phát triển. Bối cảnh chiến tranh thương mại, bất ổn địa chính trị cũng khiến nhà đầu tư toàn cầu trở nên phòng thủ, hạn chế rót vốn vào thị trường có độ rủi ro cao như nhóm các nước mới nổi và cận biên.

Ngoài ra, theo ông Lâm, một số yếu tố nội tại cũng ảnh hưởng đến sức hấp dẫn của thị trường Việt Nam như giới hạn room ngoại, thiếu hàng hóa chất lượng, sụt giảm số lượng IPO và vắng bóng doanh nghiệp tư nhân quy mô lớn lên sàn trong giai đoạn này.

Trong 5 năm qua (2020–2025), khối ngoại chủ yếu duy trì xu hướng bán ròng kéo dài, chỉ gián đoạn trong vài thời điểm ngắn:

– 2020–2021: Bán ròng liên tục, đạt đỉnh khoảng 58.000 tỷ đồng (khoảng 2,47 tỷ USD) trong năm 2021, bất chấp VN-Index tăng mạnh. Đây là thời điểm dòng vốn toàn cầu rút khỏi các thị trường cận biên và mới nổi, do lo ngại đại dịch Covid-19 và các tín hiệu thắt chặt chính sách tiền tệ từ Cục Dự trữ Liên bang Mỹ (Fed).

– 2022: Quay lại mua ròng khoảng 29.000 tỷ đồng (1,23 tỷ USD), chủ yếu vào cuối năm khi thị trường Việt Nam điều chỉnh sâu, định giá trở nên hấp dẫn. Đây được xem là giai đoạn “nghỉ chân” của làn sóng bán ròng, nhờ nền tảng vĩ mô Việt Nam ổn định và mức định giá hấp dẫn.

– 2023–2024: Khối ngoại trở lại bán ròng mạnh. Năm 2023, họ bán ròng khoảng 22.600 tỷ đồng (0,96 tỷ USD) và năm 2024 lập kỷ lục với gần 94.450 tỷ đồng (khoảng 3,72 tỷ USD), mức cao nhất lịch sử. Xu hướng này trùng khớp với làn sóng rút vốn khỏi các thị trường mới nổi và cận biên, khi dòng tiền toàn cầu quay lại tài sản tại Hoa Kỳ.

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/p-note-dang-tro-lai)

Xem thêm

8 tháng trước

Ai đang rót tiền kỷ lục vào chứng khoán lúc này?

11 tháng trước

Indonesia cam kết tăng nhập khẩu hàng hóa từ Mỹ

11 tháng trước

Tổng thống Trump dịu giọng, muốn hạ thuế với hàng Trung Quốc

7 tháng trước

VN-Index tăng mạnh nhất châu Á từ đầu năm

10 tháng trước

Thái Lan tin tưởng thuế của Hoa Kỳ sẽ hạ xuống 10%

Tin liên quan

9 tháng trước

Cổ phiếu chứng khoán quay lại đường đua

9 tháng trước

Khối ngoại mua ròng trở lại

9 tháng trước

VN-Index phá đỉnh: Quỹ cổ phiếu vượt trội phần còn lại