Khi quyền phát thải được định giá và trở thành tài sản doanh nghiệp

Từ mục tiêu giảm phát thải khí nhà kính quốc gia, hạn ngạch được phân bổ đã trở thành tài sản có giá trị của doanh nghiệp. Để tăng vị thế cạnh tranh, doanh nghiệp cần chủ động khai thác các cơ hội mới từ định giá carbon sớm ngay khi thị trường này bắt đầu được vận hành tại Việt Nam.

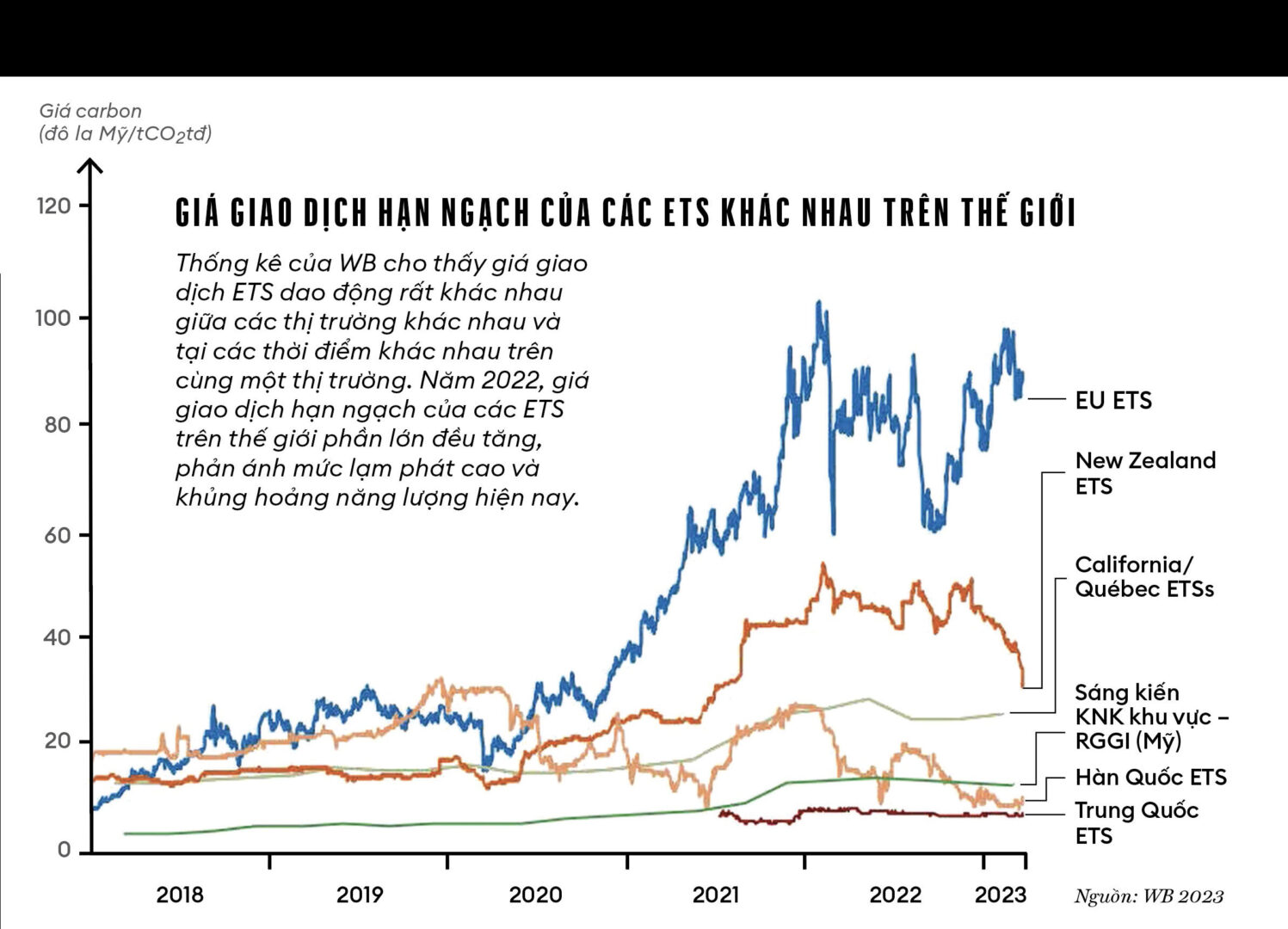

Bất chấp bối cảnh đầy thách thức đối với các chính phủ từ việc phải đối mặt với lạm phát cao, áp lực tài chính và khủng hoảng năng lượng, doanh thu từ thuế carbon và hệ thống mua bán phát thải (ETS) đã đạt mức cao kỷ lục, khoảng 95 tỉ đô la Mỹ – theo báo cáo thường niên “Tình trạng và xu hướng định giá carbon” của ngân hàng Thế giới (WB) công bố tháng 5.2023.

Các hoạt động của con người ước tính đã làm trái đất nóng lên khoảng 1°C so với mức nhiệt độ thời kỳ tiền công nghiệp. Sự nóng lên toàn cầu do phát thải khí nhà kính (KNK) nhân tạo tích lũy từ thời kỳ tiền công nghiệp sẽ kéo dài hàng thế kỷ đến hàng thiên niên kỷ và sẽ tiếp tục gây ra những thay đổi dài hạn hơn nữa trong hệ thống khí hậu, như mực nước biển dâng và các tác động tiêu cực khác.

Nếu không giảm phát thải KNK sâu và ngay lập tức trong tất cả các lĩnh vực để hạn chế sự nóng lên toàn cầu ở mức 1,5°C thì những tác động tiêu cực đối với khí hậu và sự sống trên trái đất là không thể đảo ngược.

Cho đến nay, 196 quốc gia đã cùng tham gia Thỏa thuận Paris về biến đổi khí hậu với cam kết giảm lượng phát thải KNK và hợp tác cùng nhau để hướng tới mục tiêu 1,5°C.

Để đạt được mục tiêu này, các mô hình dự báo cần giảm phát thải KNK toàn cầu khoảng 45% của mức 2010 vào năm 2030 và đạt phát thải ròng bằng 0 vào năm 2050.

Khi phát thải vào khí quyển, KNK không có tính “địa phương” – phát thải từ bất cứ địa điểm hay nguồn nào khi đã quy đổi theo đơn vị chung là tấn CO2tương đương (CO2tđ) đều có tác động làm nóng lên toàn cầu như nhau.

Tuy nhiên, với các nguồn phát thải khác nhau thì giá để giảm phát thải lại rất khác nhau, phụ thuộc vào trình độ công nghệ cũng như đặc thù kinh tế, xã hội…

Dựa trên đặc tính này, cộng đồng thế giới đã tạo ra cơ chế cho phép thực hiện các giao dịch cho các phát thải KNK được định giá (gọi là định giá carbon) để có thể giảm phát thải KNK toàn cầu với chi phí – hiệu quả cao. Đây là cơ sở của thị trường carbon hiện nay ở tất cả các quy mô khác nhau (quốc tế, quốc gia, vùng, ngành…).

Định giá KNK (thường quy đổi trên 1 tấn CO2tđ nên được gọi là định giá carbon) là một cách tiếp cận để giảm lượng KNK phát thải ra thông qua sử dụng các cơ chế thị trường, người tạo ra phát thải KNK phải trả chi phí phát thải KNK vào khí quyển theo nguyên tắc “người gây ô nhiễm phải trả tiền”.

Thị trường carbon giúp đạt các mục tiêu giảm phát thải với chi phí thấp, đồng thời là công cụ hiệu quả huy động đầu tư tư nhân, thúc đẩy đầu tư, sáng tạo vào công nghệ sạch. Thị trường carbon đóng vai trò quan trọng để các quốc gia nâng cao tham vọng giảm phát thải, do có thể đạt giảm phát thải với chi phí thấp hơn.

Nghiên cứu của WB cho thấy mức giảm phát thải carbon toàn cầu có thể tăng thêm 50% hằng năm khi có thị trường carbon. Theo báo cáo tháng 5.2023 của WB, việc áp dụng công cụ định giá carbon tăng lên hằng năm ở 73 quốc gia và vùng lãnh thổ bao phủ khoảng 23% tổng lượng phát thải KNK toàn cầu.

Áp dụng công cụ định giá carbon tại Việt Nam

Là một bên tham gia Thỏa thuận Paris, Việt Nam đã cam kết mục tiêu giảm phát thải KNK 15,8% vô điều kiện (bằng nguồn lực trong nước) và 43% có điều kiện (với hỗ trợ quốc tế) vào năm 2030 so với kịch bản phát triển thông thường.

Dựa trên mục tiêu quốc gia này, các mục tiêu và biện pháp giảm phát thải KNK cụ thể được xây dựng cho năm ngành chính gồm: năng lượng, giao thông, các quy trình công nghiệp, xây dựng và chất thải. Tương ứng, các doanh nghiệp phát thải lớn trong năm ngành này sẽ phải thực hiện kiểm kê KNK và các biện pháp giảm phát thải KNK.

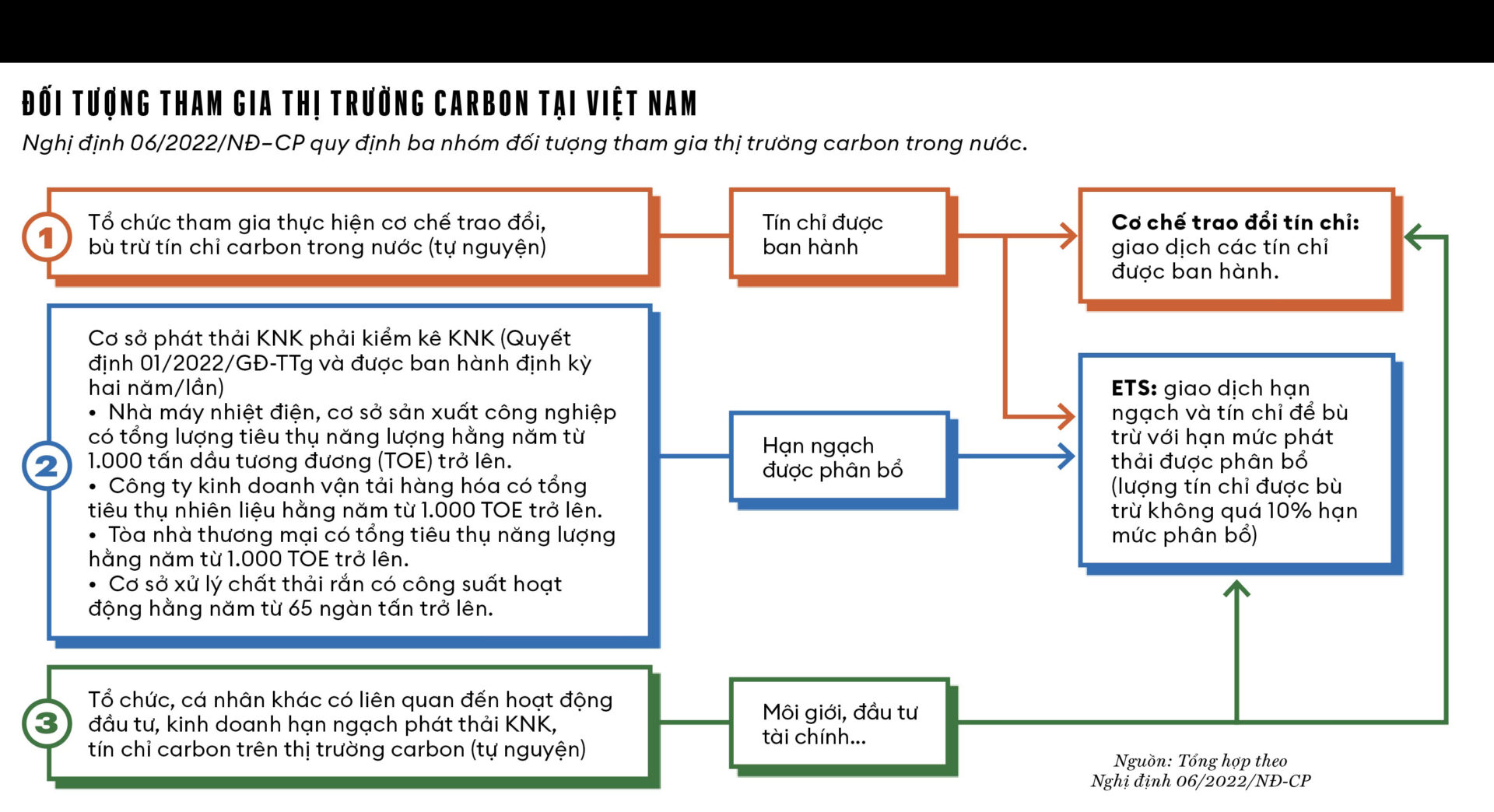

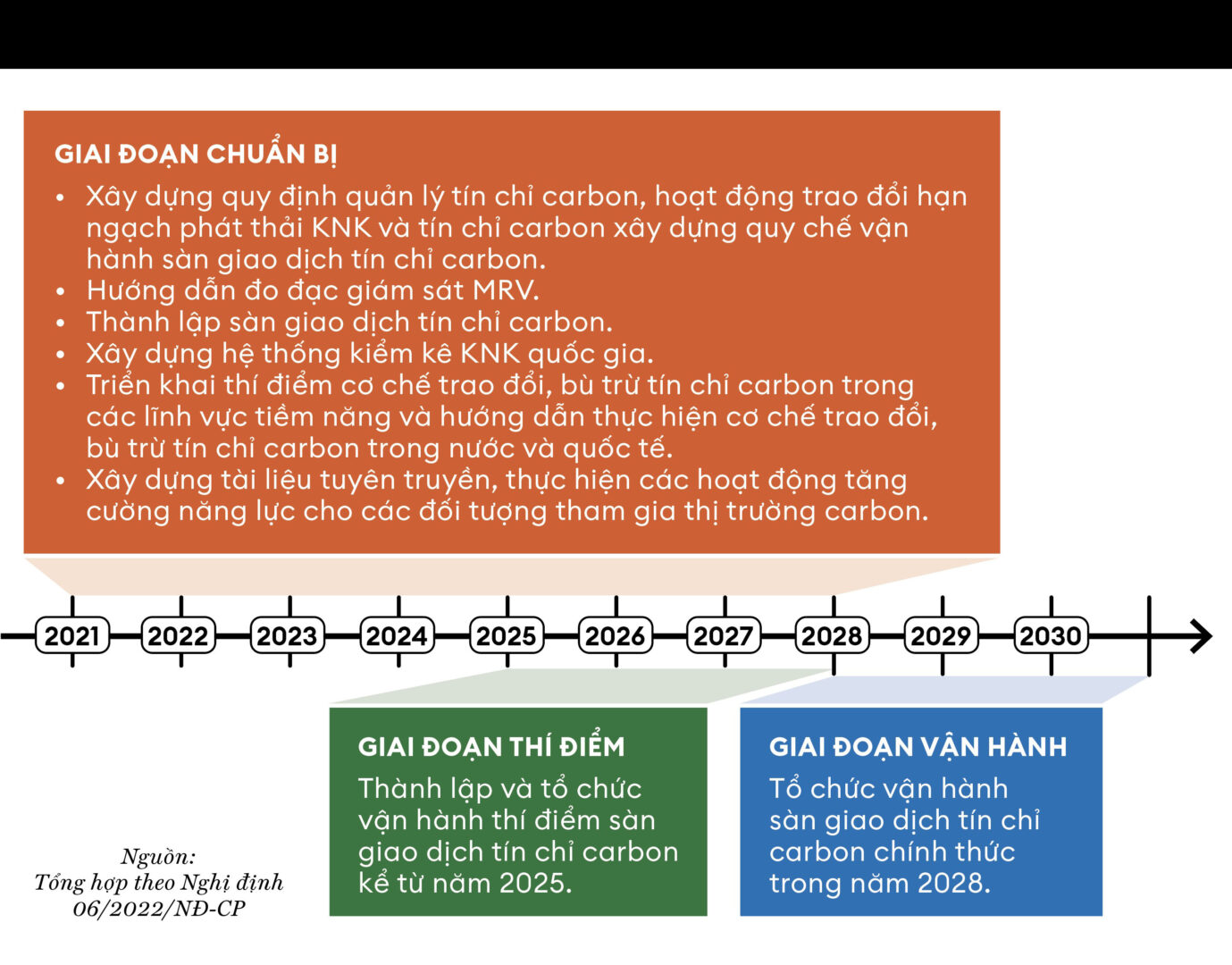

Nhằm giúp các doanh nghiệp đạt các mục tiêu giảm phát thải KNK một cách linh hoạt với chi phí thấp, Chính phủ đã quy định việc thiết lập và trao đổi hạn ngạch phát thải KNK và tín chỉ carbon được thực hiện trên sàn giao dịch tín chỉ carbon và thị trường carbon trong nước (Nghị định 06/2022/NĐ-CP ngày 7.1.2022 về quy định giảm nhẹ phát thải KNK và bảo vệ tầng ozon).

Theo nghị định này, thị trường carbon ở Việt Nam cho đến năm 2030 gồm hai công cụ định giá carbon:

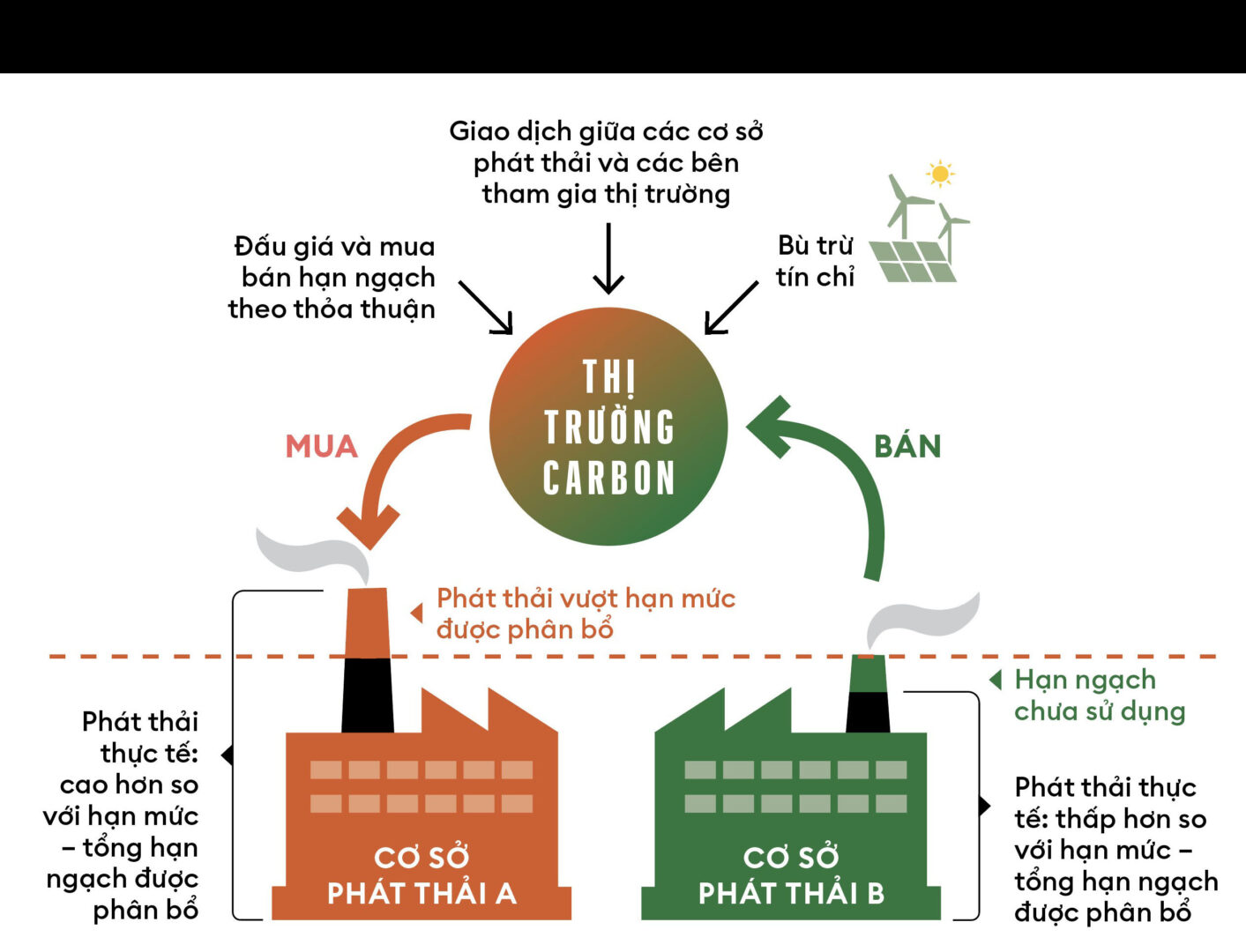

• ETS – còn được gọi là hệ thống trao đổi hạn ngạch: Nhà nước đặt ra mức trần đối với tổng lượng phát thải KNK trực tiếp cho các cơ sở phát thải cụ thể (gọi là hạn mức phát thải) và thiết lập một thị trường giao dịch các quyền phát thải (hạn ngạch phát thải). Mỗi hạn ngạch tương đương 1 tấn CO2tđ và hạn mức phát thải là tổng số hạn ngạch phân bổ cho 1 cơ sở.

• Cơ chế trao đổi tín chỉ: Các hoạt động dự án ví dụ dự án năng lượng sạch, xử lý rác thải, bảo tồn và trồng rừng hoặc các dự án lưu trữ carbon… được thực hiện bởi doanh nghiệp hoặc chính phủ, hoặc các chính sách mà tạo ra giảm phát thải có thể được mua hoặc bán. Các giảm phát thải phải được xác nhận bởi bên thứ ba độc lập và phải được đăng ký chính thức để có thể trở thành tín chỉ được giao dịch trên thị trường carbon (mỗi tín chỉ tương đương 1 tấn CO2tđ).

Thông qua phân bổ hạn ngạch phát thải KNK tới các cơ sở phát thải cụ thể, doanh nghiệp có nghĩa vụ đạt mục tiêu phát thải trong hạn mức được cấp nhưng được quyền giao dịch hạn ngạch trên ETS. Đồng thời, tín chỉ carbon được bù trừ với hạn mức phát thải được phân bổ (nhưng không được quá 10% hạn mức đó).

Như vậy, từ mục tiêu giảm phát thải KNK quốc gia, hạn ngạch được phân bổ đã trở thành tài sản có giá trị của doanh nghiệp và được định giá trên ETS, các tín chỉ được tạo ra từ các dự án năng lượng tái tạo, phát thải carbon thấp… được mua bán để sử dụng cho bù trừ phát thải bắt buộc hoặc tự nguyện và quy đổi thành quyền phát thải trên ETS với tỉ lệ hạn chế.

Để thực hiện các nghĩa vụ giảm phát thải và quyền giao dịch trên ETS này, trước tiên doanh nghiệp cần kiểm kê KNK và đánh giá tiềm năng các biện pháp giảm phát thải KNK và chi phí thực hiện của doanh nghiệp so với mặt bằng công nghệ chung của ngành hay tiểu ngành của mình. Từ đó sẽ xây dựng chiến lược giảm phát thải KNK với chi phí hiệu quả nhất.

Doanh nghiệp có thể quyết định tự đầu tư để giảm phát thải KNK tại đơn vị nếu chi phí thấp hơn giá hạn ngạch và tín chỉ trên ETS, hay ngược lại đi mua hạn ngạch và tín chỉ để bù đắp lượng phát thải cao, thậm chí chịu phạt bởi nhà nước trong trường hợp ngược lại.

Tác động của chính sách giảm phát thải KNK trong và ngoài nước đối với doanh nghiệp Việt Nam

Cùng với cộng đồng quốc tế, Chính phủ Việt Nam đã cam kết thực hiện mục tiêu phát thải ròng bằng 0 vào năm 2050. Kiểm soát và giảm phát thải KNK tại các doanh nghiệp sẽ đóng góp trực tiếp và thực hiện cam kết này.

Trước tiên các doanh nghiệp, cơ sở phát thải lớn sẽ bắt buộc phải báo cáo và công bố thông tin và kế hoạch giảm phát thải KNK. Sau đó các doanh nghiệp này sẽ bị áp mức trần phát thải kể từ năm 2028 (một số doanh nghiệp trong phạm vi thí điểm sẽ áp dụng từ năm 2025).

Theo xu thế của thế giới, việc thực hiện công bố các thông tin về phát thải KNK vừa là bắt buộc theo quy định quốc gia vừa là yêu cầu của các đối tác thương mại và người tiêu dùng. Số lượng các công ty công bố thông tin về phát thải KNK tăng lên hằng năm dù chậm (từ 15% năm 2019 lên 16,2% năm 2021).

Tuy nhiên, thực hành và công bố kết quả kiểm kê KNK (tính toán dấu chân carbon) và giảm phát thải KNK là mới với hầu hết các doanh nghiệp trong nước. Nếu tiếp tục xu thế như hiện nay, Việt Nam sẽ tụt hậu so với các nước xung quanh trong việc xuất khẩu hàng hóa, thậm chí thua ngay trên sân nhà khi nhận thức về biến đổi khí hậu của người tiêu dùng được nâng cao.

Ngành dệt may Việt Nam đã bị mất nhiều đơn hàng vào tay các doanh nghiệp tại Bangladesh, quốc gia vươn lên vị trí số 2 thế giới từ năm 2022 và tiếp tục giữ vị trí này trong năm 2023. Theo thống kê, trong hai tháng đầu năm 2023, kim ngạch xuất khẩu của Việt Nam vào Mỹ giảm 15%, trong khi của Bangladesh chỉ giảm 2%.

Một trong các lý do chính là Việt Nam đã đi sau so với Bangladesh trong chuyển đổi xanh trong ngành. Tại Bangladesh, chính phủ đã áp dụng các chính sách giảm phát thải KNK và tăng cường sử dụng năng lượng tái tạo cùng các hỗ trợ tài chính cần thiết trong ngành dệt may để xanh hóa chuỗi cung ứng trong nhiều năm qua.

Ngày 13.12.2022, Liên minh châu Âu (EU) thông báo sẽ thực hiện Cơ chế điều chỉnh biên giới carbon (CBAM). Theo đó, một số hàng hóa xuất khẩu sang thị trường này sẽ bị đánh thuế carbon dựa trên cường độ phát thải KNK trong quy trình sản xuất tại nước sở tại. Theo ước tính, CBAM có thể chiếm tới 20% giá thành của các sản phẩm sắt thép xuất khẩu sang EU khi CBAM có hiệu lực hoàn toàn.

Theo khảo sát năm 2023 của dự án đánh giá tác động của CBAM thuộc bộ Tài nguyên và Môi trường, hơn 60% doanh nghiệp tham gia khảo sát đã từng nghe về CBAM, tuy nhiên phần lớn không có nhiều hiểu biết hoặc chỉ nắm được các thông tin cơ bản. Doanh nghiệp với nhận thức thấp sẽ gặp khó khăn trong việc nắm bắt và chuẩn bị cho các yêu cầu khai báo của CBAM.

Với chi phí giảm phát thải cao, các doanh nghiệp Việt Nam có thể sẽ gặp nhiều khó khăn trong việc cải thiện, chuyển đổi sang năng lượng sạch và các công nghệ sạch, carbon thấp và như vậy sẽ phải đóng thuế CBAM cao hơn, khi đó sẽ giảm lợi thế cạnh tranh đáng kể.

Trong giai đoạn 2023–2024, một số nhà tài trợ sẽ hỗ trợ bộ Tài nguyên và Môi trường thực hiện các khóa đào tạo và mô phỏng ETS nhằm giúp các bên liên quan trang bị các kiến thức cơ bản để sẵn sàng tham gia ETS tại Việt Nam. Thời gian cho doanh nghiệp chuẩn bị năng lực kỹ thuật để tuân thủ các yêu cầu, nghĩa vụ mới liên quan đến giảm phát thải KNK cũng như khai thác các cơ hội từ thị trường carbon trong nước không còn nhiều.

Cùng với việc tham gia các khóa đào tạo, chuẩn bị đủ năng lực, các doanh nghiệp cần đánh giá tác động của các chính sách liên quan đến giảm phát thải KNK đối với mục tiêu phát triển của mình. Nhưng trước tiên, cần có thông tin về thực trạng phát thải thông qua kiểm kê phát thải KNK.

Từ đó, doanh nghiệp sẽ chủ động đưa ra các chiến lược khử carbon để có lợi thế cạnh tranh trong sản xuất kinh doanh cũng như trong hoạt động xuất khẩu. Đồng thời doanh nghiệp cũng nên chủ động sớm khai thác các cơ hội mới từ định giá carbon ngay khi thị trường này bắt đầu được vận hành tại Việt Nam.

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/khi-quyen-phat-thai-duoc-dinh-gia-va-tro-thanh-tai-san-cua-doanh-nghiep)

Xem thêm

1 năm trước

Becamex và kỳ vọng nhân mười lần giá trị

2 năm trước

3 năm trước

2 năm trước

3 năm trước

2 năm trước