Việt Nam sẽ có những biện pháp để hỗ trợ tăng trưởng nhưng với dư địa chính sách hạn hẹp, Việt Nam vẫn sẽ phải đặt ưu tiên cho ổn định kinh tế vĩ mô, thay vì mạnh tay với các gói giải cứu.

Bối cảnh toàn cầu năm 2023 vẫn đi kèm với nhiều biến số khó đoán định: căng thẳng địa chính trị của cuộc chiến Nga – Ukraine; rủi ro suy thoái kinh tế của Hoa Kỳ; chính sách mở cửa nền kinh tế của Trung Quốc sau giai đoạn đóng cửa vì COVID-19; việc điều hành tiền tệ ngược pha giữa các nền kinh tế lớn… Với những ẩn số này, chính phủ Việt Nam nhiều khả năng sẽ nương theo xu hướng thế giới để điều hành chính sách phù hợp thay vì tiếp tục thực hiện chính sách điều hành độc lập.

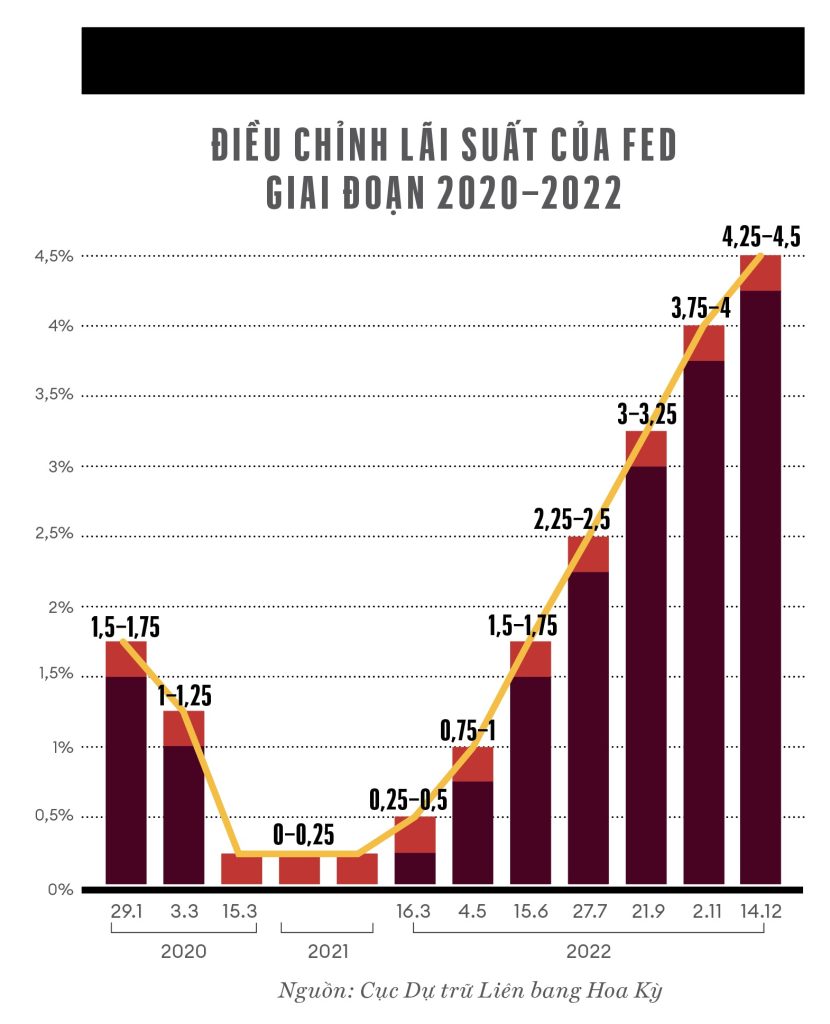

Có hai yếu tố quan trọng bên ngoài sẽ tác động đến kinh tế vĩ mô Việt Nam trong năm 2023. Thứ nhất là lộ trình tăng lãi suất điều hành của cục Dự trữ liên bang Hoa Kỳ (Fed). Thứ hai là kinh tế Trung Quốc và chính sách COVID-19.

Trong lần tăng lãi suất gần nhất, Fed đã nhẹ tay hơn vì lạm phát đang trên đà giảm, nhưng lãi suất trong đầu năm 2023 sẽ tiếp tục tăng, dự báo ở 0,5 điểm phần trăm. Theo đó, lãi suất điều hành có thể đạt đỉnh 5%-5,1% và duy trì cho đến quý 3.2023. Fed sẽ không tiếp tục thắt chặt tiền tệ, là tín hiệu tích cực, cơ hội cho các chính sách được nới lỏng.

Công và Quản lý Fulbright, ĐH Fulbright Việt Nam.

Rủi ro cao suy thoái kinh tế Mỹ diễn ra vào năm 2023. Trong trường hợp Hoa Kỳ suy thoái vào quý 2.2023 thì hệ quả Fed sẽ ngừng tăng lãi suất, đô la Mỹ suy yếu. Một kịch bản xấu hơn nữa là nếu lạm phát không giảm mạnh, thì sau ngày 1.2.2023, Fed sẽ còn tăng thêm lãi suất, có thể đến giữa 2023.

Khi Fed vẫn tiếp tục lộ trình tăng lãi suất để chống lạm phát thì Việt Nam vẫn phải thận trọng, nương theo tình thế và chấp nhận một mặt bằng lãi suất cao. Cho đến khi Fed có tín hiệu rõ về việc ngưng tăng lãi suất kết hợp với đô la Mỹ xuống giá thì đó sẽ là điều kiện để Việt Nam có thể chuyển hướng về chính sách tiền tệ.

Trung Quốc, về mặt chính sách kinh tế, đã có chuyển hướng mạnh mẽ: hỗ trợ tăng trưởng và giải cứu doanh nghiệp (đặc biệt là doanh nghiệp bất động sản). Để hỗ trợ kinh tế, Trung Quốc đã nới lỏng chính sách tiền tệ thông qua việc cắt tỉ lệ dự trữ bắt buộc 0,25 điểm phần trăm và kích thích thanh khoản cho thị trường ở quy mô 500 tỉ nhân dân tệ (72 tỉ đô la Mỹ) vào tháng 12.2022.

Chính sách Trung Quốc cũng cho thấy động thái hỗ trợ giải cứu kinh tế bằng cách cung cấp các gói hỗ trợ bất động sản, chuyển từ hạn chế cho vay bất động sản sang ưu tiên cho vay bất động sản, theo đó các ngân hàng thương mại lớn công bố sẽ cho vay mới đối với các doanh nghiệp bất động sản lên đến 162 tỉ đô la Mỹ vào tháng 11.2022.

Việt Nam sẽ có những biện pháp để hỗ trợ tăng trưởng nhưng sẽ không thể làm mạnh như Trung Quốc. Với dư địa chính sách hạn hẹp, Việt Nam vẫn sẽ phải đặt ưu tiên cho ổn định kinh tế vĩ mô, thay vì mạnh tay với các gói giải cứu.

Chính sách zero COVID-19 của Trung Quốc đã chấm dứt, nhưng sắp tới sẽ là một giai đoạn “hỗn loạn” với các phép thử đúng – sai về chính sách của quốc gia 1,5 tỉ dân này. Do thiếu thông tin về tình hình dịch COVID-19, nhiều nước phương Tây đã tái áp đặt chính sách yêu cầu có kết quả xét nghiệm âm tính đối với hành khách đến từ Trung Quốc.

Vì vậy, cho dù Trung Quốc sẽ mở cửa quốc tế từ ngày 8.1, khách du lịch Trung Quốc ra nước ngoài vẫn chưa thể tăng nhanh ngay lập tức. Nếu dịch bệnh làm giảm sức mua thì xuất khẩu của Việt Nam sang Trung Quốc cũng sẽ khó khăn. Điểm tích cực là cho dù dịch bệnh COVID-19 ở Trung Quốc có diễn biến phức tạp, thì các chuỗi cung ứng giữa Trung Quốc và Việt Nam cũng sẽ không bị đứt gãy, dựa trên cơ sở kinh nghiệm hợp tác quản lý xuất nhập khẩu trong những năm qua.

Thách thức kinh tế toàn cầu đối với Việt Nam trong năm 2023 là rất lớn. Động lực xuất khẩu sẽ không còn cao như những năm 2020–2022. Lãi suất cao trong nước cũng sẽ làm suy yếu cả đầu tư tư nhân và tiêu dùng dân cư. Ở kịch bản cơ sở, tăng trưởng kinh tế 2023 chỉ ở mức 5,5% nhưng Chính phủ vẫn đặt mục tiêu tăng trưởng 6,5%.

Kịch bản tăng trưởng cao này đòi hỏi phải có cả hai sự hỗ trợ từ chính sách: giải ngân mạnh đầu tư công ở phía chính sách tài khóa và ở hướng điều hành tiền tệ, khi điều kiện cho phép phải tăng thanh khoản cho thị trường và giảm lãi suất.

Có thể nói, đầu tư công là một giải pháp cho tăng trưởng kinh tế năm tới. Dự toán ngân sách nhà nước cho đầu tư công ở mức gần 730 ngàn tỉ đồng năm 2023 là con số rất lớn, chưa kể các khoản chưa giải ngân năm 2022 sẽ được chuyển sang 2023. Nguồn vốn đã có, nhưng tác động thực tế sẽ phụ thuộc vào tiến độ và chất lượng giải ngân. Ngay cả khi tỉ lệ giải ngân ngang mức của năm 2022 thì động lực đầu tư công cho tăng trưởng cũng sẽ rất tích cực.

Tuy nhiên nếu mặt bằng lãi suất vẫn cao, thanh khoản của nền kinh tế sẽ tiếp tục khó khăn như cuối năm 2022, kéo nhu cầu tiêu dùng giảm, doanh nghiệp giảm đầu tư, xuất khẩu suy yếu thì lực kéo đơn độc từ đầu tư công sẽ không đủ đạt được con số tăng trưởng 6,5%. Nguy hiểm hơn là doanh nghiệp sẽ càng suy yếu.

Nền tảng vĩ mô của Việt Nam hiện nay tốt hơn rất nhiều so với cách đây 10–12 năm và Nhà nước đủ nguồn lực để kiểm soát rủi ro tài chính hệ thống. Bối cảnh hiện tại cả trong và ngoài nước chưa cho phép nới lỏng tiền tệ để hạ lãi suất, nhưng nhà điều hành chính sách cần phải rất chủ động để đổi hướng chính sách khi điều kiện cho phép. Giữa năm 2023 có thể là thời điểm thuận lợi để làm việc này, khi Fed chấm dứt tăng lãi suất và áp lực lạm phát trong nước không còn.

Bản in theo Forbes Việt Nam số 113, tháng 1.2023

Xem nhiều nhất

Việt Nam: mắt xích chiến lược trong tham vọng châu Á của Wipro

2 tháng trước

Tin liên quan

Xem thêm

10 tháng trước

Xuất khẩu từ châu Á đến Hoa Kỳ sẽ giảm do thuế quan?