10 năm trước, trong giai đoạn ngành ngân hàng nội địa lâm vào khủng hoảng, doanh nhân Đỗ Minh Phú rót vốn vực dậy TPBank, đưa ngân hàng này thay đổi diện mạo.

Thoái 95% cổ phần, nắm trong tay hơn 180 triệu đô la Mỹ tiền mặt, bộ đôi nhìn nhau chung suy nghĩ: Khoản đầu tư sinh lời kế tiếp? Với thâm niên lăn lộn thương trường, họ nhìn thấy rất nhiều cơ hội trong lĩnh vực bán lẻ, bất động sản, dịch vụ logistics… nhưng rốt cuộc thống nhất rót vốn vào một ngân hàng nhỏ khi ấy đang sa vào khủng hoảng.

“Những lĩnh vực khác chúng tôi đều đã trải qua, ít nhiều có kinh nghiệm. Ngân hàng là lĩnh vực hoàn toàn mới, chúng tôi nghĩ rằng đây là thử thách cho cả cuộc đời kinh doanh của mình,” chủ tịch TPBank Đỗ Minh Phú nhớ lại. Buổi trả lời phỏng vấn Forbes

Việt Nam tại cao ốc DOJI Tower, tòa nhà đặt theo tên tập đoàn gắn với gia đình có truyền thống kinh doanh này. Kinh doanh đa ngành, từ kim hoàn, bán lẻ đến bất động sản, trong lĩnh vực tài chính doanh nhân kỳ cựu này đã tạo diện mạo mới cho TPBank với với hướng phát triển các sản phẩm tài chính dựa trên nền tảng công nghệ.

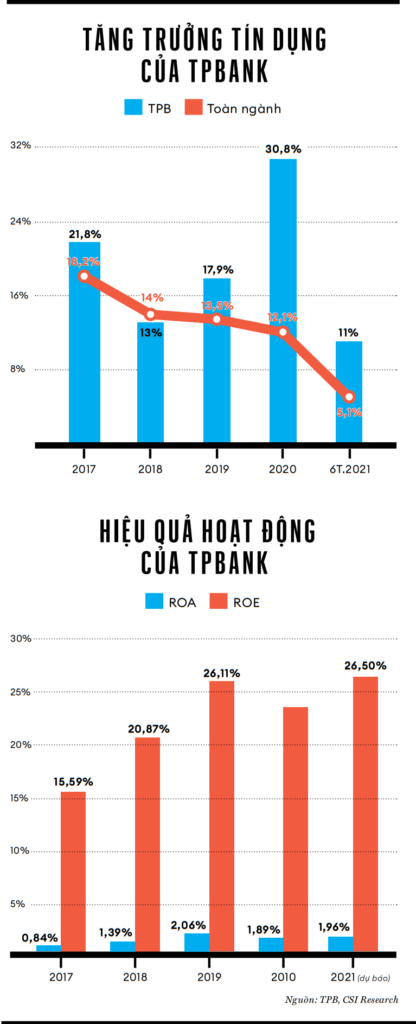

Xét về quy mô, TPBank là ngân hàng hạng trung trong hệ thống. Năm 2020, ngân hàng đạt 4.300 tỉ đồng lợi nhuận trước thuế, xếp thứ 12. Cuối quý 1.2021, với 216 ngàn tỉ đồng, TPBank đứng thứ 13 về quy mô tổng tài sản trong hệ thống. Những năm qua, ngân hàng có quy mô vốn hóa gần hai tỉ đô la Mỹ này thuộc nhóm nhà băng có tốc độ tăng trưởng tín dụng cao nhất trong ngành và nổi bật về hiệu quả hoạt động. Năm 2020, chỉ số sinh lời ROEA của nhà băng đạt 23,5%, xếp thứ ba từ trên xuống.

TPBank đứng thứ hai trong Danh sách 10 ngân hàng kinh doanh hiệu quả nhất của Forbes Việt Nam năm 2020. Trong Danh sách 25 thương hiệu tài chính dẫn đầu năm 2021, giá trị thương hiệu TPBank định giá 115 triệu đô la Mỹ. Nhìn lại, so với cách đây 10 năm khi ngân hàng này buộc phải tái cơ cấu thì thương hiệu này đã có những bước tiến dài.

Xuất hiện với cặp kính trắng không gọng, sơ mi trắng lịch lãm, chủ tịch TPBank vẫn nhanh nhẹn và linh hoạt ở tuổi 68. Vị doanh nhân, cựu cử nhân kỹ sư Vô tuyến điện tử đại học Bách khoa Hà Nội có phong thái lịch lãm, diễn đạt khúc chiết, lập luận chắc chắn, đặc biệt ưa thích lối so sánh ví von. Ông bắt đầu câu chuyện tái cơ cấu TPBank bằng chuyện kể từ trước đó mong muốn góp vốn thành lập ngân hàng nhưng không thành, bởi việc cấp phép mới bị siết lại khi khủng hoảng tài chính thế giới bùng phát. Sau khi bán Diana, cơ hội đầu tư với họ trở nên rõ ràng hơn khi nợ xấu ngành ngân hàng gia tăng thành cục máu đông của nền kinh tế, các ngân hàng nhỏ đứng trước sức ép tái cơ cấu.

Ngược thời gian, trước khi hệ thống ngân hàng “lâm bệnh,” đợt sóng thành lập ngân hàng đầu tiên diễn ra ở giai đoạn 1991 – 1994 với sự xuất hiện của một số ngân hàng tư nhân tên tuổi sau này như ACB, Sacombank, Techcombank, VPBank, HDBank, VIB… Giữa thập niên 2000, việc chuyển đổi các ngân hàng nông thôn lên thành thị và việc cấp phép thành lập mới hình thành làn sóng ngân hàng lần thứ hai. Đi vào hoạt động năm 2008, ngân hàng Tiên Phong là một trong hai ngân hàng trẻ nhất được cấp phép cuối cùng.

Ra mắt đúng thời điểm thị trường vốn Việt Nam bùng nổ, Tiên Phong có xuất phát điểm khá tốt. Ngân hàng có nhiều cổ đông sáng lập tên tuổi như tập đoàn công nghệ FPT sở hữu 15% cổ phần. Vinare – CTCP Tái bảo hiểm Quốc gia Việt Nam và VMS MobiFone cùng nắm 12,5%. Năm 2009, ngân hàng đón thêm cổ đông ngoại có máu mặt SBI Ven Holding Pte. Ltd, định chế mua 4,9% cổ phần. Với các cổ đông tên tuổi hoạt động trong lĩnh vực công nghệ, viễn thông và dịch vụ tài chính, ban đầu Tiên Phong vạch ra định hướng tham vọng: “Tiên phong ứng dụng công nghệ để cung cấp tới khách hàng những sản phẩm và dịch vụ tài chính hiệu quả.”

Nhưng thực tế không phải màu hồng. Ngay khi ngân hàng hoạt động, hệ thống tài chính Việt Nam lung lay do dư chấn của cuộc khủng hoàng tài chính thế giới 2008: lạm phát phi mã, lãi suất tăng vọt, tiền đồng mất giá, thanh khoản hệ thống căng thẳng. Thương hiệu mờ nhạt, mạng lưới giao dịch thưa thớt, để đảm bảo thanh khoản hằng ngày Tiên Phong phải phụ thuộc các khoản vay trên thị trường liên ngân hàng nên hiệu quả hoạt động suy giảm.

Năm 2010, ban lãnh đạo ngân hàng còn đi nước cờ sai lầm khác: đẩy mạnh hoạt động ủy thác đầu tư và đặt cọc mua chứng khoán cho công ty chứng khoán và quỹ đầu tư. Năm 2011, VN-Index lao dốc giảm 27%, giá nhiều cổ phiếu rơi tự do. Kết quả, Tiên Phong lỗ nặng, vốn chủ sở hữu của ngân hàng bốc hơi chỉ còn bằng phân nửa vốn thực góp của các cổ đông vào cuối năm đó. Sau ba năm hoạt động, nhà băng này nằm trong nhóm chín ngân hàng buộc phải tái cơ cấu để tiếp tục hoạt động. Tiên Phong lúc ấy cần tới chiếc phao cứu sinh hỗ trợ từ các nhà đầu tư có tiềm lực tài chính bên ngoài.

Thất bại trong việc góp vốn thành lập ngân hàng trước đó nhưng với ông Phú, “giấc mơ ấp ủ kinh doanh ngân hàng vẫn luôn âm ỉ cháy.” Sau khi bán Diana, với lượng tiền mặt dồi dào, Tiên Phong lọt vào tầm ngắm của anh em ông Phú – Tú. “Tình thế ngân hàng lúc ấy như con tàu chòng chành trên biển, phía trước giông bão vần vũ đang đến, nhìn xung quanh phong ba bão táp, sóng gió nổi lên. Thậm chí trên tàu dầu máy sắp cạn, thuyền trưởng và thủy thủ đoàn mệt mỏi ai cũng muốn rời tàu,” ông Phú nói về tình thế của ngân hàng lúc đó.

Giữa năm 2012, ngân hàng tăng vốn điều lệ từ 3.000 tỉ đồng lên 5.500 tỉ đồng với nhân tố mới là tập đoàn Vàng bạc Đá quý Doji, công ty gia đình do ông Phú dẫn dắt. Doanh nhân này và những người liên quan nắm giữ 20% cổ phần, trở thành cổ đông lớn nhất tại ngân hàng không lâu sau đó mang tên mới là TPBank. “Có thể nói, ngân hàng Tiên Phong là trường hợp duy nhất tái cấu trúc một cách thực chất bằng tiền thực. Cổ đông mới với vốn chủ sở hữu của chính mình bỏ ra có động cơ đúng đắn để tiến hành tái cấu trúc,” báo cáo đặc biệt nghiên cứu về việc tái cơ cấu hệ thống ngân hàng Việt Nam giai đoạn 2011-2015 của Fulbright nhận xét.

Tình thế của TPBank khó khăn hơn nhiều so với ông mường tượng: “Khi bước chân vào tôi mới biết ngân hàng là ‘ba không’: không có bộ máy quản lý điều hành đủ năng lực và tâm huyết; không có hệ thống quản trị rủi ro dù ngân hàng là lĩnh vực kinh doanh rủi ro; không có nền tảng quy trình và hệ thống cơ sở quản lý dữ liệu khách hàng”. Tuy vậy, điểm yếu của nhà băng này cũng đồng thời là điểm mạnh: ngân hàng trẻ trung có bảng kế toán khá “sạch sẽ”; không có cấu trúc sở hữu chéo chằng chịt hay trở thành sân sau của các ông chủ lớn. Nhóm cổ đông sáng lập từng tính toán sai lầm khiến ngân hàng chệch hướng nhưng giữa họ không tồn tại bất đồng.

Từng bước, các nút thắt “ba không” được gỡ bỏ. Ông Phú trở thành chủ tịch nhà băng, trong khi người em trở thành phó chủ tịch thường trực hội đồng quản trị. Nếu người anh vạch ra chiến lược quyết sách lớn thì người em tham gia sâu vào công việc điều hành. Các vị trí lãnh đạo chủ chốt có năng lực và tâm huyết cũng lần lượt được tìm kiếm bổ sung. Ngân hàng đầu tư và nâng cấp hệ thống core banking FCC, thành lập phòng ban và thiết lập quy trình nội bộ để kiểm soát rủi ro. “Ban đầu chúng tôi chưa mường tượng hết các khó khăn nhưng đã cưỡi lên lưng cọp thì phải phi tiếp, mũi tên đã rời cung thì phải nhắm vào hồng tâm,” ông thú nhận.

Dù vậy, với xuất phát điểm thấp, nhiều con dốc chờ TPBank ở phía trước. “Một trong các thách thức lớn nhất với TPBank là nguy cơ tụt hậu khi các ngân hàng đàn anh phát triển rất nhanh, họ đã đi trước TPBank một quãng đường rất dài,” ông Phú nói.

Hệ thống tài chính Việt Nam suy yếu giai đoạn 2011-2014 nhưng thị trường không đứng yên. Bốn ngân hàng quốc doanh dù gia tăng nợ xấu nhưng so với phần còn lại có thế mạnh tuyệt đối về thương hiệu, mạng lưới, tập khách hàng cũng như nguồn vốn huy động. Gặp các biến động thượng tầng giai đoạn 2012-2013, hai ngân hàng tư nhân đình đám ACB và Sacombank chững lại nhưng vẫn là một thế lực khi thương hiệu được biết đến rộng rãi, sở hữu mạng lưới 300 – 400 chi nhánh.

Hai ngân hàng Techcombank, VPBank với các ông chủ, các doanh nhân trở về từ Đông Âu ấp ủ các kế hoạch phát triển tham vọng theo những khẩu vị rủi ro riêng biệt. Một số ngân hàng củng cố nội lực, gia tăng vị thế thông qua các thương vụ M&A, tiêu biểu như HDBank – Đại Á Bank – Tài chính Việt Société Générale (SGVF), SHB – Habubank, Liên Việt – công ty Dịch vụ Tiết kiệm Bưu điện, Maritime Bank – Mekong Bank… Nhóm những ngân hàng tên tuổi khác như MB, VIB, OCB cũng tìm kiếm những hướng phát triển riêng.

Ngày đầu, TPBank “nhỏ bé đến khó tin” với vỏn vẹn 10 chi nhánh và 15 phòng giao dịch. Thời gian này ngân hàng Nhà nước tăng cường quản lý hệ thống, hạn chế việc mở chi nhánh mới, xét duyệt số lượng tăng thêm dựa trên quy mô nguồn vốn. Xuất phát điểm sau, một giai đoạn chệch hướng nhà băng non trẻ này bị bỏ lại với khoảng cách hàng chục năm phát triển. “Đây chính là sức ép, mình phải tìm hướng đi mới so với cách truyền thống,” ông Phú khẳng định.

Hướng đi mới của TPBank là áp dụng công nghệ và đầu tư ngân hàng số nhằm đi tắt đón đầu với sự ủng hộ của các cổ đông lớn như FPT, đặc biệt là SBI Ven Holding, thành viên của SBI Group, tập đoàn tài chính lớn được biết đến với việc sở hữu SoftBank – ngân hàng điện tử hàng đầu tại Nhật Bản. Vị chủ tịch, cựu cán bộ viện Khoa học Việt Nam ngẫm nghĩ xoay chuyển cục diện. Từ “ba không”, những năm sau đó TPBank rót hàng ngàn tỉ đồng cho công nghệ, xây dựng hệ thống core banking, phát triển ngân hàng điện tử, nghiên cứu công nghệ mới như robotic, AI… áp dụng vào sản phẩm và dịch vụ tài chính.

“Xét về các yếu tố để xây dựng thành công ngân hàng số như tầm nhìn và cam kết của ban lãnh đạo, đội ngũ triển khai có thể tự tin xếp TPBank vào nhóm các ngân hàng hàng đầu trong quá trình chuyển đổi số hiện nay ở Việt Nam,” ông Quản Trọng Thành, giám đốc phân tích của công ty Chứng khoán Maybank Kim Eng nhận xét. Năm 2017, TPBank gây chú ý khi giới thiệu mô hình LiveBank, hệ thống điểm giao dịch hoàn hoàn tự động hoạt động 24/7. Ngoài các thao tác nộp rút tiền tương tự máy ATM, những “chiếc hộp” LiveBank còn tiến xa hơn khi áp dụng công nghệ sinh trắc học nhận diện khuôn mặt và vân tay để cung cấp nhiều sản phẩm tài chính tức thời.

Là ngân hàng đầu tiên xác thực định danh khách hàng bằng điện tử (eKYC), với LiveBank, nhà băng đã đưa ra một số sản phẩm có tính đột phá như phát hành thẻ ghi nợ cho khách hàng hoàn toàn tự động. Cũng sản phẩm đó với các thao tác vật lý ở các nhà băng khác một tuần trả thẻ cho khách hàng nhưng với LiveBank mất tám phút.

“Trên thế giới đã có các mô hình ngân hàng không chi nhánh. Đây là chìa khóa để TPBank tăng tốc phát triển,” vị thuyền trưởng nói về mô hình ngân hàng tự động đang triển khai. Hiện tại ngân hàng 13 năm tuổi có 90 phòng giao dịch nhưng sở hữu 300 quầy giao dịch tự động LiveBank. Với suất đầu tư 5-6 tỉ đồng, bằng 1/3 so với một chi nhánh vật lý quy mô 20-30 nhân viên, mỗi quầy giao dịch tự động có thể đáp ứng 70% – 80% các dịch vụ tài chính.

Ngoài ưu thế về tốc độ và tự động, về hiệu suất mỗi cỗ máy LiveBank có thể đóng góp tới 1 triệu giao dịch/năm. Số tiền khách hàng giao dịch để trên tài khoản không kỳ hạn có thể đến vài trăm tỉ. “Hoạt động của LiveBank dần dần thay thế các chi nhánh nhưng không tốn nguồn lực tuyển nhân viên, loại bỏ một phần rủi ro do đạo đức con người,” chủ tịch TPBank nói. Trong quá khứ một số lãnh đạo và quản lý TPBank đã dính dáng đến một số vụ án kinh tế.

Ngoài LiveBank, đánh dấu mốc phát triển mới của ngân hàng, nhà băng này cũng đã tạo ra nhiều sản phẩm số như Savy – ứng dụng tiết kiệm đa năng, QuickPay – thanh toán bằng mã QR, sử dụng eBank. TPBank đã ứng dụng công nghệ cao hướng tới các tập khách hàng mục tiêu thuộc thế hệ Millennials và thế hệ Z – thế hệ dân số vàng của Việt Nam và yêu thích những sản phẩm công nghệ. “Với chiến lược phát triển theo hướng mô hình ngân hàng số, TPBank từ một ngân hàng ra đời muộn nhất đã vươn lên mạnh mẽ, vượt quy mô tài sản và mạng lưới của những ngân hàng cựu trào, trở thành ngân hàng nổi bật nhất trong nhóm các ngân hàng quy mô vừa hiện nay,” ông Quản Trọng Thành nhận xét.

10 năm sau khi tái cơ cấu, TPBank đã thay đổi diện mạo rõ rệt. Cuối năm 2020, tổng tài sản của ngân hàng này đạt gần 10 tỉ đô la Mỹ, tăng 16 lần. Vốn chủ sở hữu vào cuối quý 1.2021 đạt gần 18 ngàn tỉ đồng, tăng 12 lần. Năm 2012 ngân hàng có 55 ngàn khách hàng thì giờ đây con số là bốn triệu. Số nhân sự ngân hàng tăng gấp hơn mười lần từ 600 lên 7.000 người. “Khi lật lại con số để so sánh kết quả, mới thấy mình đã đi các bước khá dài,” vị lãnh đạo TPBank nói.

Ông Phú là con thứ ba trong một gia đình có truyền thống kinh doanh. Ngoài anh em Phú – Tú, nhiều thành viên trong gia đình cũng tham gia thương trường và gặt hái thành công. Đầu thập niên 1970, những sai sót giấy tờ khiến ông Phú phải theo học đại học Bách khoa Hà Nội thay vì được du học ở Đông Âu theo năng lực. Tốt nghiệp, ông công tác tại viện Khoa học Việt Nam, đầu thập niên 1990 ông Phú đại diện phần vốn góp và trở thành tổng giám đốc công ty liên doanh Đá quý Vigemtec. Giữa thập niên 1990, ông Phú nghỉ việc nhà nước, lập công ty Phát triển Công nghệ và Thương mại TTD, kinh doanh đa ngành, tiền thân của Doji sau này.

Khi trong nước người anh bung ra thương trường, thì giữa thập niên 1990 ông Tú, người em, đang kinh doanh thương mại tại Tiệp Khắc với nhiều ý tưởng kinh doanh ấp ủ. Từ nghiên cứu thị trường và cả những phát hiện tình cờ, họ thai nghén kế hoạch sản xuất các sản phẩm chăm sóc vệ sinh cá nhân, là sản phẩm thị trường nội địa có nhu cầu nhưng không có nhiều nhà cung ứng. Năm 1997, ông Tú về nước, hai anh em lập ra Diana, công ty sau 14 năm kinh doanh thành công bán lại cho Unicharm.

Năm 2018, ông Phú đứng trước sự lựa chọn khó khăn với quy định chủ tịch các ngân hàng không được kiêm nhiệm hoặc đảm đương các chức vụ lãnh đạo ở những doanh nghiệp khác. Đứng trước hai ngả rẽ ông Phú chọn trọng trách chủ tịch TPBank và đưa con trai Đỗ Minh Đức, sinh năm 1983 lên làm tổng giám đốc Doji.

Ông Phú thuộc thế hệ doanh nhân thứ nhất của Việt Nam, những người khởi nghiệp vào thập niên 1990 và sau đó gây dựng các công ty tư nhân tên tuổi. Sau ba thập niên trong số này không ít người sa sút, thất bại, thậm chí một số bị đào thải khỏi thương trường. Trái lại theo thời gian doanh nhân này vẫn mở rộng kinh doanh từ kim hoàn, trang sức, thương mại, hàng tiêu dùng đến ngân hàng, cao ốc văn phòng, ẩm thực. Mới nhất, giữa đại dịch COVID-19, đầu năm 2021, tập đoàn mua lại Thế giới Kim Cương, thương hiệu kim cương trang sức cao cấp của Việt Nam. “Cứ mỗi giai đoạn khủng hoảng chúng tôi lại nhìn thấy cơ hội,” ông nói.

Với khứu giác kinh doanh nhạy bén, ông Phú có chiến lược riêng giữ chân khách hàng. Chẳng hạn, với Diana sản phẩm sản xuất ban đầu phục vụ nhóm thiếu nữ tuổi teen. Nhóm khách hàng này khi trưởng thành, lập gia đình sinh con, sẽ vẫn là khách hàng của Diana với sản phẩm tã giấy Bobby dành cho em bé. Thêm một thời gian khi các bậc phụ huynh của họ lớn tuổi, Diana có sản phẩm tã giấy Caryn dành cho người cao tuổi. Với Doji, sản phẩm nhẫn cưới là sự khởi đầu các lứa đôi tiếp cận với thương hiệu này. Sau này khi các cặp đôi về một nhà, có điều kiện tích lũy tốt hơn thì Doji “giữ chân” bằng các sản phẩm nữ trang, các bộ quà tặng tân gia, quà tặng chúc phúc dành cho người già.

Triết lý này cũng được áp dụng tại TPBank. Tập khách hàng sinh viên đã được quan tâm khai thác đặc biệt. Một mặt, trước đó chưa có ngân hàng nào đẩy mạnh khai thác tập khách hàng này. Mặt khác, giống như LiveBank, ông Phú muốn đầu tư cho tương lai: sinh viên rồi sẽ ra trường, họ đi làm có nhu cầu mở thẻ tín dụng, có điều kiện kinh tế và tích lũy sẽ có nhu cầu tiêu dùng mua xe, mua nhà trả góp và gắn với ngân hàng. “Chúng tôi luôn chú ý đến sản phẩm khởi đầu, khi khách hàng yêu thích sẽ đóng đinh thương hiệu của mình trong đầu. Nếu mình có nhiều sản phẩm, người ta sẽ luôn luôn quay lại với mình,” ông nói.

Đọc thêm:

HSBC Việt Nam: Từ toàn cầu đến địa phương

Citi bổ nhiệm tân tổng giám đốc tại Việt Nam

VietinBank: Vị thế ngân hàng chủ lực

Mục tiêu của TCBS: Trở thành kỳ lân 5 tỉ USD

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/tpbank-theo-lan-song-so)

Xem thêm

3 năm trước