Các công ty tín dụng và đầu tư tư nhân đang nhắm đến nguồn tiền tiết kiệm hưu trí khổng lồ của người Mỹ. Điều này giúp thị trường công bằng hơn với tất cả, miễn là khách hàng luôn cảnh giác với rủi ro.

Jack Bogle đã trở thành huyền thoại khi phổ biến những quỹ chỉ số thụ động chi phí thấp tại Vanguard Group, tổ chức ông thành lập năm 1975 sau 23 năm đầu sự nghiệp tại Wellington Management. Ông từng nói câu nổi tiếng: “Đừng mò kim đáy bể, hãy cứ mua vào!” Triết lý đó nghĩa là hãy hòa mình vào thị trường, đừng cố đánh bại thị trường, đã giúp sản sinh ra nhiều thế hệ với biệt danh “Boglehead” yêu thích quỹ chỉ số, giúp Vanguard như ngày nay: một quỹ tương hỗ khổng lồ với tổng tài sản lên đến 10.000 tỷ USD, phục vụ hơn 50 triệu khách hàng cá nhân.

Nửa thế kỷ qua, vốn cổ phần tư nhân cũng phát triển thành một ngành công nghiệp trị giá hơn 10.000 tỷ USD theo cách rất khác. Ngành này xây dựng dựa trên triển vọng về lợi nhuận vượt trội, tạo ra bởi các nhà quản lý yêu cầu mức phí cao, thường là 1% tài sản mỗi năm (có khi 2%) và một khoản chia lợi nhuận (thường là 20%). Ngoài ra, ngành này yêu cầu nhà đầu tư, bao gồm quỹ hưu trí, quỹ tài trợ đại học hoặc quỹ từ thiện, phải cam kết đầu tư tài sản dài hạn.

Vanguard, quỹ đầu tư do Bogle thành lập để các nhà đầu tư sở hữu, đã sản sinh ra nhiều người về hưu giàu có nhưng không có tỷ phú quản lý tài sản nào. Vốn cổ phần tư nhân, với lợi nhuận được chia (lãi suất thực hưởng) cũng sản sinh ra hàng chục tỷ phú như vậy. Stephen Schwarzman, chủ tịch, giám đốc điều hành và đồng sáng lập Blackstone – công ty quản lý vốn cổ phần tư nhân lớn nhất thế giới, với hơn 1.000 tỷ USD tài sản đang quản lý, có giá trị tài sản ước tính khoảng 50 tỷ USD.

Vì vậy, xét về mặt văn hóa lịch sử, có phần bất ngờ khi Vanguard và Wellington tuyên bố vào tháng 4 rằng, họ đã lập “liên minh chiến lược” với Blackstone, để cung cấp sản phẩm cho nhà đầu tư cá nhân, kết hợp tài sản thị trường tư và công.

Nghe chưa hợp lý nhưng không quá bất ngờ khi nhiều ông lớn trong lĩnh vực vốn cổ phần tư nhân và phân phối bán lẻ, đang hợp tác với nhau mạnh mẽ. Họ không muốn bỏ lỡ cơ hội kiếm tiền tiếp theo: đầu tư vào quỹ hưu trí 401(k) và IRA của người Mỹ, hiện nắm giữ 29.000 tỷ USD tài sản. Chính quyền ông Trump cũng muốn giúp họ.

Công ty State Street Investment Management ở thành phố Boston đã thành lập doanh nghiệp quỹ giao dịch trao đổi vào năm 1993, tháng 2.2025 mở đầu hoạt động bằng cách cung cấp ETF (exchange traded fund) đầu tiên kết hợp giữa nợ công và nợ tư nhân. Nguồn sau có % từ công ty cổ phần tư nhân khổng lồ Apollo Global (quản lý 785 tỷ USD). Vài tháng sau, State Street ra mắt chuỗi quỹ mục tiêu nghỉ hưu “Index Plus” với 90% quỹ chỉ số và 10% tài sản thị trường tư nhân Apollo. Tháng 5.2025, Empower, công ty hàng đầu trên thị trường 401(k) dành cho doanh nghiệp nhỏ, cho biết đang hợp tác với Apollo, Franklin Templeton, Goldman Sachs, và một số bên khác để cung cấp cho người tiết kiệm hưu trí các quỹ tín thác đầu tư tập thể, bao gồm sự kết hợp giữa vốn cổ phần tư nhân, tín dụng tư nhân và bất động sản. Tháng 7.2025, Voya Financial, một công ty 401(k) lớn khác, cho biết đang hợp tác với Blue Owl Capital về tín dụng tư nhân, để phát hành một loạt sản phẩm hỗn hợp mới.

Không bí ẩn khi các nhà quản lý tài sản tư nhân háo hức tham gia. Sau nhiều năm vượt trội so với thị trường chứng khoán đại chúng, lợi nhuận trung bình năm của vốn cổ phần tư nhân đã tụt hơn 3% so với cổ phiếu trong 3 năm qua. Sự chậm lại các thương vụ thoái vốn, dẫn đến tình trạng dư thừa tài sản cũ trong quỹ cổ phần tư nhân. Các quỹ mới ngành này huy động đã giảm 39% từ 2021, do khách hàng có ít khoản chi trả để tái đầu tư hơn và một số quỹ tài trợ đại học cùng quỹ hưu trí đang đóng băng, thậm chí giảm phân bổ tài sản tư nhân.

Các nhà quản lý tài sản tư nhân, đã huy động vốn từ cá nhân có giá trị tài sản ròng cao hơn trong một thập niên qua. Tuy nhiên đến nay, họ vẫn chưa khai thác được 29.000 tỷ USD quỹ hưu trí, trong đó 12.000 tỷ USD từ chương trình đóng góp tại nơi làm việc như 401(k) và 17.000 tỷ USD trong các tài khoản hưu trí cá nhân. Điều này giờ đây đang thay đổi. Dưới thời Tổng thống Biden, Bộ Lao động Mỹ không mặn mà với công ty quản lý tài sản tư nhân cho chương trình 401 (k). Ông Trump có thể sắp ký một sắc lệnh hành pháp đặc biệt, khuyến khích tài sản thay thế trong các tài khoản này.

Các quỹ tương hỗ và công ty phân phối bán lẻ cũng nhìn thấy lợi ích trong miếng bánh. Biên lợi nhuận của họ giảm sút do cạnh tranh, và tỷ trọng tiền trong các quỹ chỉ số chi phí thấp ngày càng tăng. Bổ sung tài sản tư nhân là cách mới để tạo sự khác biệt cho dịch vụ tính phí cao hơn.

Nhà đầu tư thông thường thì sao? Lợi hoặc không. Nhiều lựa chọn hơn gần như luôn là điều tốt, nhưng cẩn thận với phí cao hơn và thanh khoản thấp hơn. Thêm vào đó, đánh giá hiệu suất các sản phẩm tư nhân lai mới này thường khó khăn.

Trong cuộc phỏng vấn với Forbes tháng 6.2017, một năm rưỡi trước khi qua đời ở tuổi 89, doanh nhân Bogle không hề nói vòng vo: “Ý tưởng kiếm tiền cho cổ đông của quỹ, trái ngược với ý tưởng kiếm tiền cho các nhà quản lý quỹ.”

• • •

CEO Wellington Management, bà Jean Hynes, ngồi trong văn phòng ở tầng cao nhất của tòa tháp 31 lầu nhìn ra cảng Boston. Người phụ nữ 56 tuổi này dành toàn bộ sự nghiệp tại công ty. Bà lớn lên ở vùng ngoại ô Milton của Boston, là một trong 6 người con của gia đình gốc Ireland. Cha bà là thợ nề, luôn tin tưởng vào việc đầu tư học hành cho con cái, nên những người con của ông đều học cao đẳng hoặc đại học.

Hynes vào Đại học Wellesley chuyên ngành kinh tế, từng thực tập ở một công ty môi giới chứng khoán địa phương. Tốt nghiệp năm 1991, bà được Wellington tuyển dụng làm trợ lý hành chính. Những ghi chép tỉ mỉ của bà trong các cuộc họp về đầu tư buổi sáng, đã gây ấn tượng với Ed Owens, người quản lý quỹ chăm sóc sức khỏe Vanguard với lợi nhuận trung bình thường niên 16,4% trong 28 năm trước khi nghỉ hưu năm 2012. Hynes trở thành trợ lý nghiên cứu, học trò và cuối cùng là người quản lý quỹ của ông. Bà nhớ lại người sếp quá cố: “Đó là sự kết hợp trời sinh ngay từ đầu. Ông ấy có lẽ là một trong 25 nhà đầu tư vĩ đại nhất mọi thời đại, là người tôi học hỏi và làm việc cùng trong suốt 20 năm.”

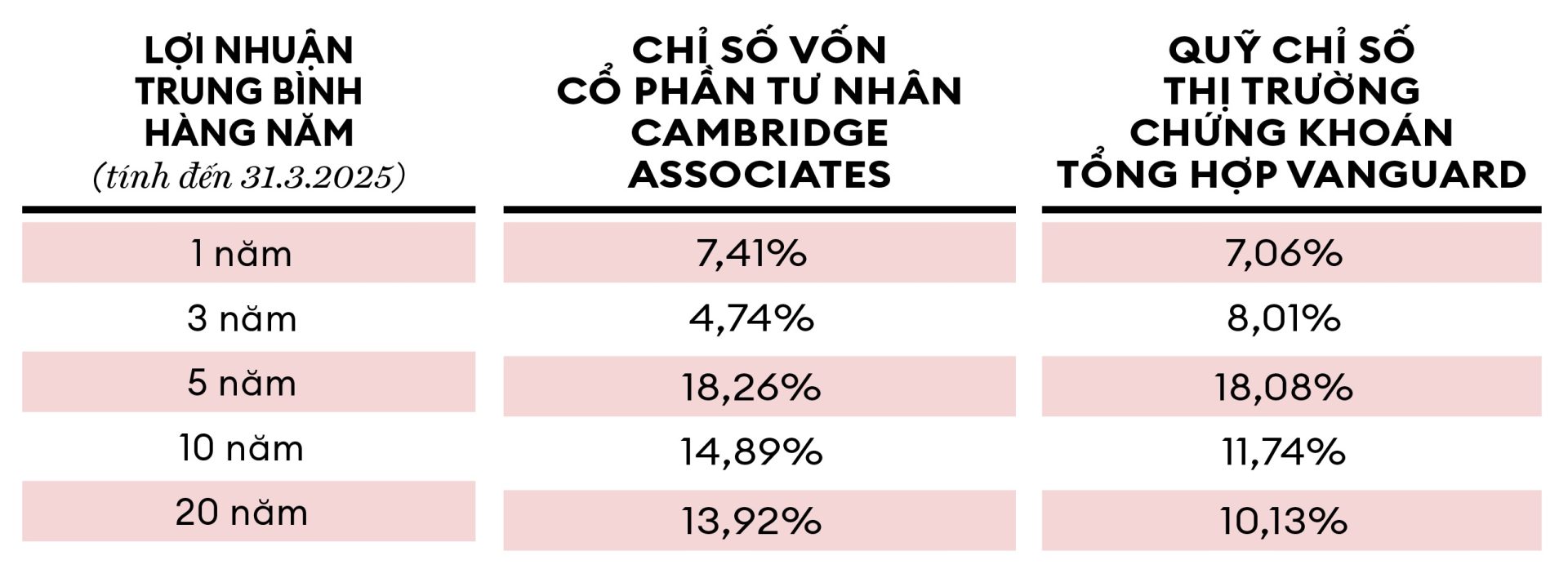

SỰ THAY ĐỔI TÀI SẢN

Vốn tư nhân vượt trội hơn thị trường chứng khoán đại chúng trong 20 năm qua, nhưng 3 năm gần đây, vốn này lại tụt hậu so với vốn cổ phần đại chúng, được đo bằng Quỹ chỉ số thị trường chứng khoán tổng hợp Vanguard có tổng tài sản 1,9 nghìn tỷ USD.

Nguồn: Cambridge Associates, Vanguard Group

Sau khi trở thành CEO năm 2021, bà Hynes vẫn nhận được lời khuyên từ vị sếp cũ ngành y của mình. Lãnh đạo Ken Franzier (đã nghỉ hưu) của Merck nói với bà rằng, trong số những quyết định ông đưa ra hàng ngày với tư cách CEO, chỉ có bốn quyết định thực sự quan trọng. Bài học rút ra: Hãy thực hiện những bước ngoặt lớn vào đúng thời điểm.

CEO Hynes xem liên kết với Blackstone là một trong những bước ngoặt lớn như vậy. Bà chỉ ra xu hướng đã thấy từ lâu: vốn chủ sở hữu được quản lý chủ động, sự bùng nổ của thu nhập cố định, sự thống trị của các quỹ chỉ số và giờ đây là khoản đầu tư thay thế. Bà cũng đưa ra lý lẽ đáng tin cậy, về lý do tại sao các nhà đầu tư Main Street lại muốn hướng vào thị trường tài sản tư nhân.

Bà nói: “Nếu nhìn tổng thể nền kinh tế, 20 năm trước một người bình thường đầu tư và mua quỹ tương hỗ có thể tiến vào phần lớn lĩnh vực của nền kinh tế. Nhưng điều đó không còn đúng nữa. Có cả một bộ phận của nền kinh tế chỉ dành riêng cho nhà đầu tư tổ chức (institutional investor). Đó là các công ty tư nhân. Nhiều cá nhân hơn tiếp cận được nguồn vốn này, là điều công bằng.”

Mặc dù Wellington là một nhà quản lý chủ động, nhưng lại gắn bó sâu sắc với DNA đầu tư thụ động chi phí thấp của Vanguard. Mối quan hệ này bắt nguồn từ việc CEO Bogle bị sa thải khỏi Wellington năm 1974, khi thị trường xuống giá nghiêm trọng. Đấu đá nội bộ và sự đồng thuận sau đó đưa ông đến vị trí lãnh đạo công ty mới (Vanguard) về quản lý quỹ, trong khi Wellington kiểm soát hoạt động quản lý và phân phối đầu tư. Bogle chia sẻ với Forbes năm 2017 rằng, ông thành lập các quỹ chỉ số chi phí thấp và bán hàng trực tiếp đến người tiêu dùng, một phần vì điều này giúp ông lách luật Wellington bằng cách tuyên bố không có bất kỳ hoạt động quản lý tiền bạc hay phân phối nào.

Nửa thế kỷ sau, Wellington vẫn là cố vấn bên ngoài lớn nhất cho các quỹ được quản lý chủ động của Vanguard. Quỹ Vanguard Wellington, quỹ tương hỗ cân bằng lâu đời nhất nước Mỹ (2/3 là cổ phiếu, 1/3 là trái phiếu), đã mang lại lợi nhuận trung bình 8,3% mỗi năm từ khi thành lập năm 1929. Quỹ này chỉ thu phí khiêm tốn 0,25% tài sản và hiện sở hữu 115 tỷ USD tài sản.

Mặc dù Wellington đã tham gia vào thị trường quản lý tài sản tư nhân trong hàng thập niên, nhưng chỉ chiếm 9 tỷ USD trong tổng số 1,2 ngàn tỷ USD tổng tài sản quản lý, tức là chưa đến 0,8%. Vì vậy vào năm ngoái, khi CEO Hynes sẵn sàng tạo ra đột phá, Wellington đã tiếp cận Blackstone đề nghị hợp tác.

Jack Bogle, nhà sáng lập Vanguard chia sẻ với Forbes năm 2017: “Đó là phương trình đơn giản. Lợi nhuận gộp trừ đi chi phí bằng lợi nhuận ròng. Đây là nguyên tắc chung trong đầu tư mà tôi áp dụng sau thời gian dài đấu tranh.”

Ông Terry Burgess, đối tác quản lý của Wellington, người giám sát nhóm điều hành các quỹ của liên doanh chia sẻ: “Chúng tôi chưa bao giờ nghĩ mình giỏi trong việc mua lại, tư nhân hóa một công ty, quản lý và tái cấu trúc công ty. Đó không phải kỹ năng của chúng tôi.” Tuy vậy sản phẩm đầu tiên của liên doanh là quỹ WVB All Markets, chuyên cung cấp vốn hàng quý cho nhà đầu tư để tăng tính thanh khoản và hướng vào trọng tâm một danh mục đầu tư đa dạng. Cổ phiếu đại chúng (từ các quỹ của Vanguard và khoản đầu tư trực tiếp của Wellington) chiếm từ 40% đến 60% tài sản; trái phiếu (từ các quỹ của Vanguard được quản lý chủ động) chiếm 15% đến 30%; cuối cùng là các quỹ của Blackstone quản lý tài sản tư nhân chiếm 25% đến 40%. Wellington có vai trò quyết định cơ cấu phân bổ tài sản.

Bản cáo bạch sơ bộ (preliminary prospectus) của liên doanh mở ra cơ hội tiếp cận vốn cổ phần tư nhân, tín dụng, bất động sản và cơ sở hạ tầng tư nhân. Bản cáo bạch không nêu rõ mức phí quản lý, nhưng sẽ được tính thêm vào phí của các quỹ cơ sở. Nếu giá trị tổng thể của quỹ giảm do thị trường đại chúng đi xuống, Wellington sẽ hoàn trả phí hiệu suất của Blackstone cho quỹ, theo cách này nhà đầu tư cá nhân đang chịu lỗ từ WVB sẽ không bị ảnh hưởng bởi mức phí hiệu suất cao.

Quỹ WVB được tiếp thị trước tiên đến khách hàng giàu có thông qua cố vấn tài chính và văn phòng gia đình. Tuy nhiên mọi sự chú ý đều đổ dồn vào 401(k). Ông Greg Davis, chủ tịch kiêm giám đốc đầu tư của Vanguard chia sẻ: “Theo thời gian, các quỹ tư nhân sẽ bắt đầu đóng vai trò quan trọng hơn khi nói đến những quỹ mục tiêu.” Ông lưu ý thời điểm phụ thuộc vào mức độ thoải mái của nhà tài trợ (tức nhà tuyển dụng) trong việc bổ sung sản phẩm có chi phí cao hơn vào dịch vụ.

Điều đáng chú ý là trong toàn ngành, đầu tư mới mang tính chất tài sản tư nhân đang được bán trước tiên cho các tài khoản do cố vấn tài chính quản lý và cho các quỹ mục tiêu. Tất cả do chuyên gia đầu tư quản lý, với việc phân bổ dựa trên ngày nghỉ hưu dự kiến (ngày mục tiêu) của người tiết kiệm.

Khoản đầu tư này đang tăng trưởng chóng mặt. Nhờ Quốc hội Mỹ và các cơ quan quản lý ủng hộ, hàng triệu lao động đang được tự động đăng ký vào chương trình 401(k). Theo Morningstar, trong 15 năm qua, tài sản các quỹ này tăng với tốc độ thường niên đáng kinh ngạc 30%, và hiện đạt 4.000 tỷ USD. Vanguard kiểm soát 37% thị trường, hơn gấp hai lần thị phần đối thủ cạnh tranh gần nhất là Fidelity Investments.

Chuyên nghiệp hóa mô hình quản lý này, làm giảm bớt những lời chỉ trích rằng nhà đầu tư trung bình không thể đánh giá hiệu suất tài sản tư nhân khó định giá. Ông Jonathan Gray, chủ tịch kiêm CEO của Blackstone chia sẻ: “Tôi nghĩ rằng theo thời gian, giống như việc Morningstar xếp hạng tất cả các loại quỹ tương hỗ đại chúng, khi bạn nhìn về 5 hay 10 năm sau, tất cả quỹ này sẽ được xếp hạng dựa trên hiệu suất. Điều đó cực kỳ quan trọng.”

• • •

Tiên phong trong lĩnh vực đầu tư quản lý cổ phần tư nhân là KKR ra mắt năm 1976, với nguồn vốn từ một công ty bảo hiểm và các nhà đầu tư giàu có. Đến 1978, công ty huy động vốn từ chương trình hưu trí công cộng của bang Oregon, rồi một số quỹ khác cũng nhanh chóng làm theo. Ngày nay, các quỹ hưu trí công cộng phân bổ trung bình 23% tài sản cho các khoản đầu tư thay thế, theo báo cáo của Hiệp hội Quản lý Hưu trí Tiểu bang Quốc gia. Các quỹ tài trợ trường đại học bắt đầu được rót vốn sau khi David Swensen tiếp quản quỹ tài trợ của Yale năm 1985, và tăng cường lợi nhuận bằng cách đa dạng hóa sang tài sản tư nhân. Theo Cambridge Associates, ngày nay các quỹ tài trợ phân bổ trung bình 26% tài sản cho thị trường tư nhân. Harvard có 39% trong quỹ tài trợ tư nhân; Princeton có 41%.

Hiện tại, một số nguồn tài trợ truyền thống này đang bị thu hẹp. Trong bối cảnh các trường đại học giàu nhất nước Mỹ đối mặt cắt giảm ngân sách liên bang sâu rộng và thuế liên bang lên tới 8% (từ 1,4%) đối với thu nhập từ quỹ tài trợ, thì Yale, Harvard cùng một số trường khác được cho là đang bán các khoản đầu tư vốn cổ phần tư nhân trên thị trường thứ cấp. Đại học California cắt giảm mục tiêu phân bổ cho những khoản đầu tư tư nhân vào quỹ tài trợ và quỹ hưu trí, ngay cả khi đang hợp tác với State Street để đưa tài sản tư nhân vào kế hoạch tiết kiệm hưu trí của nhân viên.

Các chương trình hưu trí truyền thống, đặc biệt là chương trình tư nhân, đang dần mất đi tầm quan trọng khi người sử dụng lao động chuyển gánh nặng hưu trí sang người lao động. Trở lại năm 2000, các chương trình hưu trí truyền thống – cả công và tư – giữ 5.000 tỷ USD, tương đương với 401(k) và IRA. Giờ đây, con số lần lượt là 12.000 tỷ USD và 29.000 tỷ USD.

Các nhà quản lý tài sản tư nhân đã và đang thu hút cố vấn tài chính và khách hàng giàu có của họ bằng những quỹ đầu tư vốn lâu dài, thường cho phép tối đa 5% nhà đầu tư rút tiền mặt mỗi quý. Ví dụ điển hình là quỹ tín thác thu nhập bất động sản của Blackstone, ra mắt năm 2017. Hiện quỹ này có 53 tỷ USD tài sản ròng. Quỹ tín dụng tư nhân Blackstone, ra mắt năm 2021, có 72 tỷ USD. Tổng cộng, Blackstone quản lý 270 tỷ USD từ các cá nhân, và thị trường này đang phát triển với sự thúc đẩy từ nền tảng đám mây dành cho cố vấn đầu tư. Ví dụ BlackRock – công ty quản lý 12,5 nghìn tỷ USD tài sản, gần đây đã hợp tác với hãng công nghệ tài chính GeoWealth và iCapital, để tạo ra danh mục đầu tư mẫu nắm giữ cả tài sản tư nhân lẫn công.

Bà Joan Solotar, giám đốc quản lý tài sản tư nhân toàn cầu của Blackstone cho biết, hầu hết các nhà đầu tư cá nhân trên thị trường tư nhân đều có tài sản đầu tư từ 5 triệu USD trở lên, nhưng những người có ít nhất 1 triệu USD đang được xem là mục tiêu tiềm năng.

• • •

Điều này không phải không có rủi ro. Trong một báo cáo gần đây, Moody’s nêu ra nhiều lo ngại về việc đẩy mạnh đưa tài sản tư nhân vào danh mục đầu tư của người Mỹ bình thường. Một lo ngại lớn là các nhà đầu tư Main Street quen với việc tiếp cận tiền mặt nhanh chóng, sẽ tạo ra rủi ro thanh khoản. Bà Alexandra Aspioti, chuyên gia phân tích tín dụng tư nhân cấp cao của Moody’s nói: “Các cấu trúc quỹ này thực sự chưa được kiểm chứng rộng rãi trong những giai đoạn thị trường căng thẳng. Các nhà đầu tư bán lẻ có xu hướng nhạy cảm hơn với biến động thị trường, sẽ tăng yêu cầu rút vốn trong giai đoạn căng thẳng. Điều đó dẫn tới biến động hơn nữa.” Một lo ngại khác Moody’s đề cập: Khoản tiền dư thừa sẽ khuyến khích nhà quản lý tài sản tư nhân thực hiện giao dịch kém hiệu quả, nhất là lĩnh vực tín dụng.

Rủi ro tín dụng là có thật và đang tăng. Các nhà cho vay tư nhân ít đối mặt với yêu cầu pháp lý hơn ngân hàng truyền thống. Theo Preqin, đó là lý do chính khiến họ tài trợ 77% các thương vụ mua lại bằng vốn cổ phần tư nhân vào năm 2024 tại Mỹ. Các khoản vay tư nhân không giao dịch, chỉ được định giá theo quý, với ước tính thường sai lệch đáng kể. Quỹ Tiền tệ Quốc tế (IMF) năm ngoái cảnh báo, mối liên hệ giữa nhà cho vay tư nhân với công ty được hỗ trợ bởi vốn cổ phần tư nhân, có thể khiến vấn đề mang tính hệ thống không bị phát hiện trong thời gian dài.

Đã có những lo ngại về rủi ro thanh khoản với nhiều nhà đầu tư bán lẻ. Blackstone phải hạn chế yêu cầu mua lại trong quỹ tín thác thu nhập bất động sản của mình vào cuối năm 2022 và hầu hết năm 2023, lúc nhiều cá nhân lo sợ lãi suất tăng đã đổ xô tìm lối thoát. Khi thị trường phục hồi, Blackstone quay lại thực hiện 100% yêu cầu mua lại, nhưng không có nhiều bảo đảm rằng tình huống tương tự sẽ không dẫn đến một cuộc khủng hoảng trong tương lai.

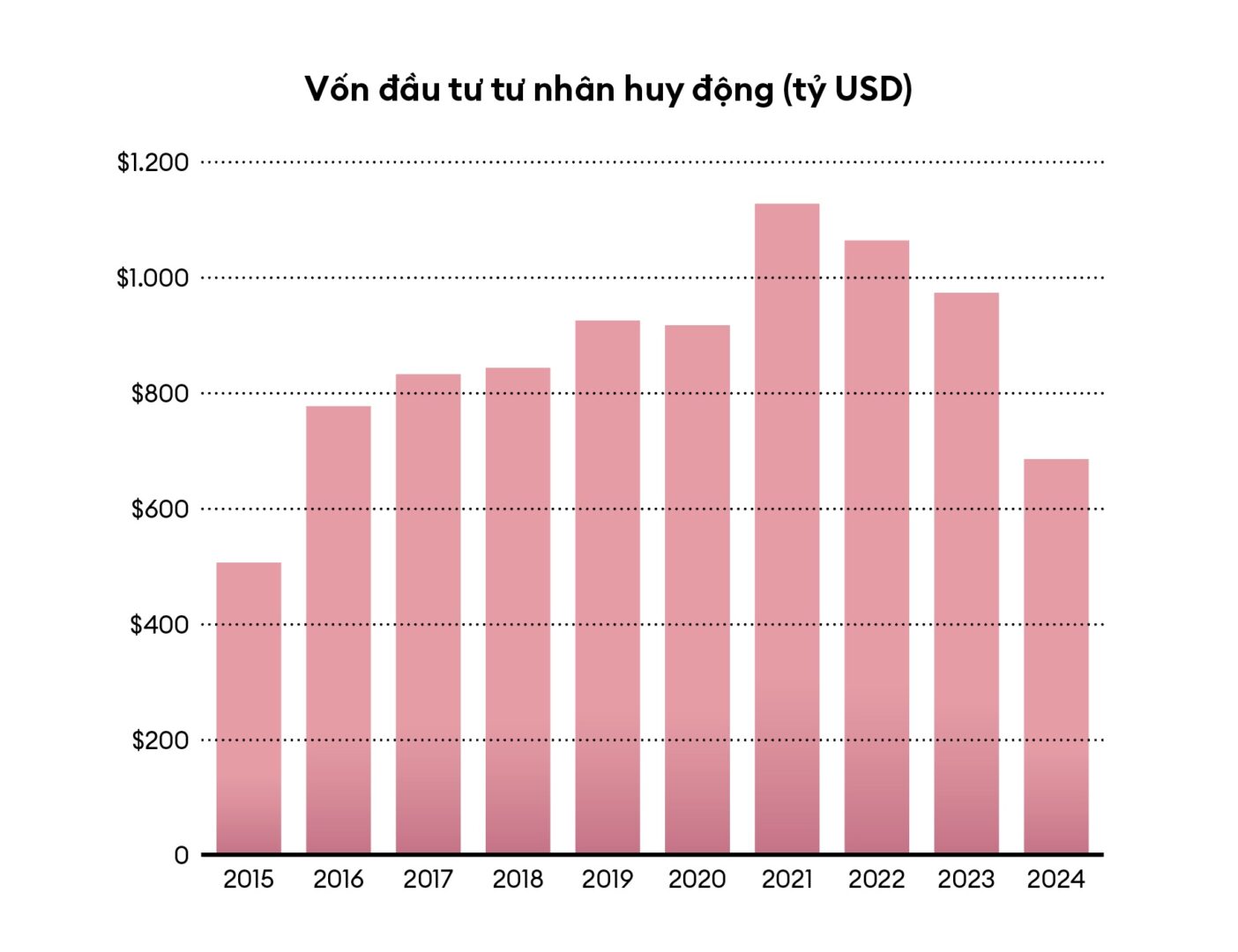

Huy động vốn cổ phần tư nhân toàn cầu giảm xuống thấp nhất trong 9 năm vào năm 2024, do chậm lại trong thoái vốn đồng nghĩa với các tổ chức có ít tiền mặt hơn để tái đầu tư. Một số tổ chức cũng giảm rủi ro phơi nhiễm PE.

DÒNG VỐN ĐANG CHẬM LẠI

Huy động vốn cổ phần tư nhân toàn cầu giảm xuống thấp nhất trong 9 năm vào năm 2024, do chậm lại trong thoái vốn đồng nghĩa với các tổ chức có ít tiền mặt hơn để tái đầu tư. Một số tổ chức cũng giảm bớt tỷ lệ đầu tư vào cổ phần tư nhân

Nguồn: S&P Global Market Intelligence

Một lo ngại khác: Khi giao dịch thoái vốn khỏi quỹ đầu tư tư nhân chậm lại, một thị trường thứ cấp phát triển nhanh chóng, bao gồm cả cái gọi là quỹ tiếp tục (continuation funds) đã xuất hiện, với khối lượng giao dịch kỷ lục 160 tỷ USD năm 2024. Các quỹ tiếp tục, về cơ bản, là nhà quản lý tài sản đang sử dụng tiền của nhà đầu tư mới để trả nợ cho nhà đầu tư cũ. Ông Orlando Bravo, đồng sáng lập và đối tác quản lý của Thoma Bravo – công ty quản lý tài sản trị giá 184 tỷ USD, đã cảnh báo trong trò chơi này, nhà đầu tư cá nhân đến muộn có thể gánh chịu khoản nợ từ các quỹ tiếp tục, cộng với tài sản kém hiệu quả và khó bán.

Ông Burgess đối tác quản lý của Wellington cam kết rằng, nhà đầu tư cá nhân trong sản phẩm Wellington-Vanguard-Blackstone sẽ được tiếp cận các quỹ tư nhân tương tự như khách hàng tổ chức của Blackstone. Ông khẳng định quỹ được đề xuất có thể chịu các làn sóng yêu cầu rút vốn. Ông nói: “70% số đó là quỹ công. Đó là khoản đệm rất lớn để đảm bảo bạn có thể duy trì hồ sơ thanh khoản. Chúng tôi đã thử nghiệm trong những thị trường giảm mạnh, và nó đã giảm xuống mức vẫn thấp hơn mức chúng tôi xem là điểm xấu.”

Phản đối từ chính quyền cựu Tổng thống Biden cũng cần lưu ý, khi cho rằng tài sản tư nhân có thể quá đắt đỏ và phức tạp đối với chương trình 401(k). Bà Lisa Gomez, cựu trợ lý bộ trưởng phụ trách an ninh phúc lợi tại Bộ Lao động Mỹ nói: “Những sản phẩm này khó hiểu và khó định giá hơn, rất khác so với xem xét cổ phiếu riêng lẻ giao dịch trên thị trường đại chúng hoặc các quỹ tương hỗ.”

Nhưng các nhà quản lý tài sản tư nhân đặt cược rằng, chính quyền ông Trump sẽ gạt bỏ những lo ngại như vậy, hy vọng Quốc hội do đảng Cộng hòa chiếm ưu thế sẽ cung cấp một số biện pháp bảo vệ khỏi các vụ kiện tụng của người lao động, cho người sử dụng lao động cung cấp sản phẩm mới trong chương trình 401(k). Điều đó có thể làm đầy túi những người giàu nhất trong ngành tài chính. Nó cũng có thể là tin tốt cho nhà đầu tư cá nhân, những người sẽ không còn bị loại khỏi loại hình đầu tư tư nhân sinh lời đã làm cho các trường đại học và chương trình lương hưu quốc gia trở nên giàu có trong thời gian dài. Với rất nhiều thông tin sắp có trong tay, nhà đầu tư bán lẻ có thể chứng minh mình thông minh hơn phố Wall nghĩ. Họ cần theo dõi các khoản phí, và chắc chắn là có rủi ro. Tuy nhiên, công ty tài chính bluechip như Blackstone, Vanguard và Wellington sẽ hết sức cẩn thận để không làm gánh nặng cho người tiết kiệm hưu trí bằng các khoản đầu tư tư nhân kém hiệu quả, từ đó làm tổn hại đến thương hiệu của họ. Các tổ chức khác có thể ít thận trọng hơn, người mua phải cảnh giác, nhưng việc dân chủ hóa đầu tư rất đáng để chấp nhận rủi ro đi kèm.

Biên dịch: Hoàng Thi — Nội dung đã được đăng trên Tạp chí Forbes Việt Nam số tháng 12.2025

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/mieng-banh-29-ngan-ty-usd-quy-huu-tri-my)