Chuyên gia nhận định thị trường chứng khoán: Dấu chỉ tăng trưởng mới

Bàn tròn Forbes Việt Nam ghi nhận những nhận định về tăng trưởng kinh tế và đánh giá xu thế thị trường chứng khoán từ các chuyên gia.

Những nhận định từ các chuyên gia (ảnh từ trái sang): ông Kang Moon Kyung – CEO công ty Chứng khoán Mirae Asset Việt Nam; ông Devendra Joshi – chiến lược gia thị trường chứng khoán khu vực ASEAN và các thị trường cận biên, khối Nghiên cứu HSBC; ông Andy Ho – giám đốc điều hành kiêm trưởng bộ phận Đầu tư, VinaCapital và bà Trần Thị Khánh Hiền – giám đốc khối phân tích VNDIRECT.

Forbes Việt Nam: Đâu là tín hiệu khẳng định xu hướng phát triển của nền kinh tế Việt Nam trong những tháng cuối năm 2021 và giai đoạn trung hạn sắp tới?

Andy Ho: Dựa trên các số liệu báo cáo bốn tháng đầu năm 2021 chúng ta có thể thấy kinh tế Việt Nam đã và đang được hỗ trợ tích cực bởi: [1] Sự phục hồi mạnh mẽ của tiêu dùng trong nước: doanh số bán lẻ, trừ lạm phát và yếu tố khách nước ngoài, đã phục hồi +9% từ mức – 8% của cùng kỳ 2020.

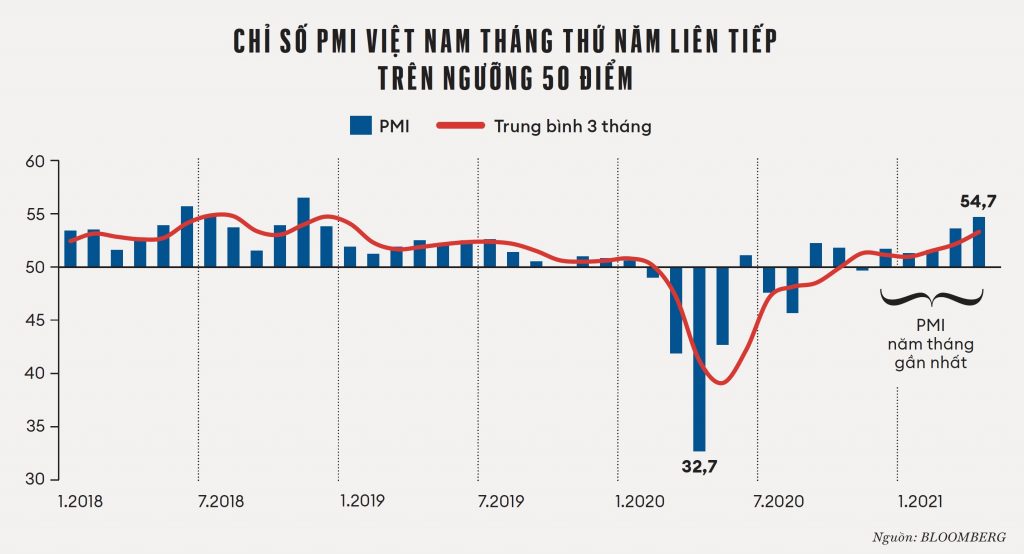

[2] Sản lượng hàng hóa sản xuất tăng gần 13% so với cùng kỳ, hàng hóa sản xuất “stay-at-home” và các sản phẩm công nghệ cao khác đã giúp thúc đẩy xuất khẩu tăng gần 30% (trong đó xuất sang Mỹ tăng 50%). Chỉ số Quản trị mua hàng (PMI) tháng 4 tăng lên 54,7 điểm, mức cao nhất gần 30 tháng qua, thể hiện sự tín nhiệm của các doanh nghiệp quốc tế đối với các nhà sản xuất tại Việt Nam, nhập khẩu linh kiện để sản xuất sản phẩm công nghệ của các công ty FDI tăng 35%, số lượng lớn các đơn hàng mới giúp các nhà máy của Việt Nam có thể hoạt động liên tục đến hết năm 2021.

[3] Ngành nông nghiệp tăng gần 3,2%, đóng góp 0,29 điểm phần trăm vào tổng mức tăng GDP. Các ngành nói chung đều ghi nhận sản lượng tăng, nhu cầu trong nước tăng khả quan và thị trường xuất khẩu nông sản được mở rộng.

Một dấu hiệu khác cho thấy tiêu dùng sẽ tiếp tục thúc đẩy kinh tế Việt Nam tăng trưởng trong trung hạn là GDP bình quân đầu người của Việt Nam gần đây tăng lên trên mức 3.000 đô la Mỹ. Dựa trên kinh nghiệm của Trung Quốc và các nền kinh tế mới nổi khác, tiêu dùng của một quốc gia đang phát triển thường tăng nhanh trong ít nhất một thập niên sau khi GDP bình quân đầu người của quốc gia đó đạt trên ngưỡng 3.000 đô la Mỹ.

So với các nước có nền kinh tế tương đương Việt Nam, hoạt động sản xuất tại Việt Nam còn nhiều dư địa tăng trưởng và trong trung hạn vẫn tiếp tục là động lực tăng trưởng kinh tế khi dòng vốn FDI giải ngân năm 2020 không hề suy yếu trong bối cảnh dòng vốn toàn cầu giảm đến 40% (theo UNCTAD), giải ngân FDI trong bốn tháng đầu năm 2021 tăng 7% so với cùng kỳ trong khi vốn FDI kế hoạch tăng 14%. Dòng dịch chuyển của chuỗi cung ứng thế giới đang có những dấu hiệu tốt khi Apple và các tập đoàn đa quốc gia khác có những động thái xây dựng địa điểm sản xuất tại Việt Nam.

Devendra Joshi: Việt Nam bị ảnh hưởng không lớn từ đại dịch COVID-19. Kết quả này là do: [1] hành động sớm để ngăn chặn virus; [2] sớm khôi phục các hoạt động kinh tế; [3] dòng vốn FDI liên tục; [4] tăng trưởng sản xuất; và [5] xuất khẩu bùng nổ.

Các nhà kinh tế của HSBC vẫn lạc quan về triển vọng bởi nền kinh tế Việt Nam được hưởng lợi từ nhiều hiệp định thương mại tự do (FTA), dòng vốn FDI bền bỉ và sự phục hồi dẫn dắt bởi công nghệ – dẫn đến dự báo tăng trưởng GDP năm 2021 đạt 6,6%. Trong khi đó, áp lực lạm phát tiếp tục duy trì ở mức vừa phải, với mức lạm phát toàn phần năm 2021 được dự báo khoảng 3%, thấp hơn mức trần 4% của ngân hàng Nhà nước Việt Nam.

Trần Thị Khánh Hiền: Việt Nam với nền kinh tế có độ mở cao hơn, tiếp tục hưởng lợi từ sự phục hồi của kinh tế thế giới. Những ngành hàng xuất khẩu chủ lực vốn chịu ảnh hưởng nặng nề bởi COVID-19 trong bốn tháng đầu năm đã phục hồi mạnh mẽ như dệt may (+10,7%), giày dép (+20,9%), thủy sản (+10,5%) và dự báo xuất khẩu của Việt Nam tiếp tục tăng trưởng cao nhờ nhu cầu thế giới tăng mạnh trong sáu tháng cuối năm.

Chúng tôi cũng nhận thấy các tín hiệu tăng tốc đầu tư công. Vốn đầu tư từ ngân sách trong tháng tư tăng 23,9% so với cùng kỳ, lên 30.400 tỉ đồng; giải ngân đầu tư công tăng 16,3% lên 98.700 tỉ đồng, tương đương 21,5% kế hoạch năm. Chúng tôi kỳ vọng Chính phủ sẽ đẩy nhanh việc giải ngân đầu tư công trong những tháng tới để hỗ trợ tăng trưởng.

Forbes Việt Nam: Những rào cản hoặc nút thắt nào cần giải quyết trong quá trình đó?

Devendra Joshi: Cho đến nay, Việt Nam đã làm rất tốt trong việc kiểm soát dịch bệnh nhưng đang chậm hơn trong tiêm chủng vaccine. Rủi ro dịch bệnh COVID-19 vẫn tồn tại và Việt Nam phải hành động nhanh hơn trên phương diện này.

Kang Moon Kyung: Chú ý một số rào cản bao gồm tiền tệ và chính sách tài khóa nới lỏng tại một số nền kinh tế lớn có thể khiến giá tiêu dùng trên thế giới tăng mạnh trong năm 2021, ảnh hưởng lớn đến kinh tế toàn cầu. Ngoài ra, Trung Quốc, Hàn Quốc, Nhật Bản, EU và Hoa Kỳ vẫn bị ảnh hưởng bởi đại dịch COVID-19, sẽ ảnh hưởng đến một số thị trường xuất khẩu nhất định của Việt Nam.

Trần Thị Khánh Hiền: Cần tiếp tục có chính sách hỗ trợ cho các doanh nghiệp, ngành, lĩnh vực đang chịu tác động tiêu cực bởi COVID-19 như du lịch, hàng không, dịch vụ giải trí… để các doanh nghiệp có thể sống sót và phục hồi khi đại dịch qua đi. Có biện pháp kiềm chế lạm phát trong bối cảnh giá lương thực thế giới và các nguyên vật liệu cơ bản như dầu khí, sắt thép… đang có xu hướng tăng mạnh.

Andy Ho: Theo quan sát của chúng tôi, các lĩnh vực nên được ưu tiên: [1] Phát triển cơ sở hạ tầng kinh tế và xã hội như hệ thống giao thông, năng lượng, cấp thoát nước…, nhất là khu vực phía Nam – nơi được xem là trung tâm kinh tế/nông nghiệp của cả nước. Hạ tầng cần được ưu tiên phát triển đồng bộ và hiện đại, kết nối thuận lợi cho dòng chảy kinh tế.

[2] Chú trọng đầu tư cho y tế – chăm sóc sức khỏe: Cần tạo điều kiện tiêm chủng mở rộng để giảm gánh nặng lên hệ thống y tế và người dân yên tâm trở lại nhịp sống bình thường, du khách sớm trở lại giúp hồi sinh ngành du lịch, góp phần phục hồi kinh tế, tạo việc làm và ổn định an sinh xã hội.

[3] Tiếp tục cải thiện chỉ số “Thuận lợi kinh doanh”: Việt Nam đang ở vị trí 70/190 trên bảng xếp hạng toàn cầu của ngân hàng Thế giới, so với vị trí 90/190 năm 2010 là bước tiến rất lớn. Tuy nhiên, so với vị thứ 12 và 21 của Malaysia và Thái Lan, chỉ số này nên được liên tục cải thiện để thu hút nguồn vốn FDI/FII chất lượng cao từ các nhà đầu tư đủ tiềm lực tài chính và tâm huyết với Việt Nam.

Forbes Việt Nam: Việt Nam được đánh giá là một trong những điểm đến của dòng vốn FDI và hưởng lợi lớn từ các FTA, đâu là những yếu tố tích cực hoặc hạn chế?

Devendra Joshi: Các xu hướng tăng trưởng xuất khẩu, mức độ đa dạng của hàng hóa xuất khẩu và FDI cho chúng ta thấy rõ về bước tiến mà Việt Nam đã đạt được trong vài năm qua với tư cách là điểm đến của chuỗi cung ứng. Việt Nam đang gia tăng thị phần xuất khẩu và FDI toàn cầu, ở vị trí thứ hai chỉ sau Trung Quốc.

Việt Nam cũng ở vị thế tương đối tốt xét về chi phí, năng suất, độ phức tạp của sản phẩm và môi trường kinh doanh, giúp thu hút các công ty sản xuất. Chính phủ phát ra thông điệp muốn thu hút các ngành sản xuất phức tạp hơn và có giá trị cao hơn. Các chính sách mới hỗ trợ doanh nghiệp vừa và nhỏ cũng đã giúp thu hẹp khoảng cách chuỗi cung ứng.

Tuy nhiên, Việt Nam cần cải thiện năng suất lao động và cơ sở hạ tầng, vốn đang tụt hậu so với nhiều quốc gia đang phát triển khác, để giúp nền kinh tế nâng hạng trong chuỗi giá trị. Phần lớn lực lượng lao động vẫn làm việc trong ngành nông nghiệp, do đó cần các chương trình đào tạo đặc biệt để tận dụng cơ hội trong lĩnh vực sản xuất.

Kang Moon Kyung: Các doanh nghiệp FDI tiếp tục xem Việt Nam là điểm đến đầu tư hấp dẫn, tuy nhiên, số dự án thuộc các lĩnh vực Việt Nam quan tâm thu hút về công nghệ cao, công nghệ xanh, năng lượng tái tạo, nông nghiệp công nghệ cao vẫn chưa đáng kể. Trong khi đó, cơ sở hạ tầng và chất lượng dịch vụ công vẫn chưa mang tính cạnh tranh cao; tính minh bạch thông tin cũng cần được cải thiện. Vì vậy, Việt Nam cần giải quyết đúng đắn những tồn tại này để gỡ nút thắt tâm lý e ngại của nhà đầu tư ngoại.

Andy Ho: Thông qua việc tham gia các FTA, Việt Nam đã xây dựng được hình ảnh tích cực trong mắt các nhà đầu tư nước ngoài. Các FTA này sẽ giúp hàng hóa xuất khẩu được ưu đãi về thuế, giúp hoạt động sản xuất tại Việt Nam được tổ chức khoa học hơn, hiệu quả hơn. Đây là một lợi thế rất lớn và sẽ đóng góp vào tăng trưởng GDP của Việt Nam, vì thế nên đặc biệt chú trọng và khai thác triệt để.

Forbes Việt Nam: Chi phí giá vốn rẻ đi được phản ánh thực chất ra sao trong việc tận dụng vốn để phát triển của các doanh nghiệp nói chung cũng như trên thị trường chứng khoán nói riêng?

Trần Thị Khánh Hiền: Chúng tôi ước tính chi phí lãi vay bình quân của khối doanh nghiệp niêm yết giảm còn 5,3% trong quý 4.2021 so với 5,9% của quý 4.2020. Theo quan sát, một số doanh nghiệp sắt thép, dệt may và năng lượng tái tạo đã lên kế hoạch mở rộng sản xuất kinh doanh nhằm tận dụng lãi suất thấp và đón đầu cơ hội phục hồi kinh tế.

Do lãi suất thấp, một phần dòng vốn nhàn rỗi trong dân đã chảy vào kênh chứng khoán, là một trong những yếu tố quan trọng dẫn dắt đà tăng ấn tượng của các chỉ số thời gian qua. Xu hướng này chưa có dấu hiệu dừng lại khi kênh chứng khoán vẫn tiếp tục hút tiền những tháng gần đây. Theo số liệu của trung tâm Lưu ký Chứng khoán Việt Nam (VSD), số tài khoản mở mới trong nước đạt 366.816 trong tháng tư, tăng gấp 3,9 lần so với cùng kỳ. Các công ty chứng khoán muốn nắm bắt cơ hội cũng đẩy nhanh kế hoạch tăng vốn để đáp ứng nhu cầu của nhà đầu tư.

Devendra Joshi: Thu nhập của doanh nghiệp được dự báo sẽ phục hồi 28,2% trong năm 2021 nhờ gia tăng tăng trưởng, tiêu dùng tăng và nền kinh tế toàn cầu mở cửa lại sau đại dịch. Các ngân hàng được hưởng lợi từ: [1] nhu cầu tín dụng ngày càng tăng; [2] chênh lệch giữa lãi suất cho vay và tiền gửi giúp biên lãi suất cao hơn; [3] thúc đẩy cơ sở hạ tầng phát triển, tạo nhu cầu tín dụng; và [4] chi phí vốn rẻ nhờ cắt giảm lãi suất vào năm 2020.

Andy Ho: Nhìn vào báo cáo tài chính của các doanh nghiệp có thể thấy tỉ lệ tài sản của các doanh nghiệp có chiều hướng tăng, đây là chỉ dấu rõ nhất của việc đầu tư thêm vào giá trị cốt lõi của doanh nghiệp. Khi chi phí giá vốn giảm, các doanh nghiệp có cơ hội phát triển cơ sở vật chất cho hoạt động lâu dài, bền vững và sẽ có sức bật cao hơn ở những thời kỳ tiếp theo.

Kang Moon Kyung: Trên khắp thế giới, các gói hỗ trợ tài chính được cung cấp để hỗ trợ doanh nghiệp. Với lãi suất huy động thấp và VN-Index tăng tích cực gần đây, dòng tiền từ kênh tiết kiệm sẽ tiếp tục chuyển sang thị trường chứng khoán. Nhất là khi các kênh đầu tư khác như tiền gửi, trái phiếu, bất động sản vẫn chưa thực sự hấp dẫn.

Forbes Việt Nam: Nhưng việc bán ròng của khối đầu tư ngoại vẫn đang tiếp diễn, quý vị nhận định xu hướng này ra sao, những yếu tố hậu thuẫn thị trường giai đoạn tới là gì?

Devendra Joshi: Mọi người thường nghĩ tới Việt Nam như một câu chuyện đầu tư tốt nhưng lại không thể đầu tư – thị trường quá nhỏ, có quá ít cổ phiếu và tính thanh khoản kém. Ấn tượng này tồn tại nhiều năm đối với một số quỹ rất lớn. Nhưng đối với nhiều nhà đầu tư khác, điều này lại không đúng. Chúng tôi tin rằng các nhà đầu tư nước ngoài sẽ khó mà làm ngơ Việt Nam lâu hơn nữa vì:

[1] Việt Nam mang lại cơ hội cân bằng giữa rủi ro và lợi nhuận (risk-reward) thuận lợi vì là một trong những nền kinh tế tăng trưởng bền bỉ nhất. [2] Thị trường ngày càng sâu, rộng và có thanh khoản cao hơn. Từ hai cổ phiếu có giá trị vốn hóa hơn năm tỉ đô la Mỹ năm 2015 hiện đã có 13 cổ phiếu (ngày 25.5.2021). Giá trị giao dịch hiện gần như ngang bằng Singapore và cao hơn Malaysia, Indonesia.

[3] Tỉ lệ sở hữu nước ngoài (FOLs) – vốn là một vấn đề đối với nhà đầu tư nước ngoài nhưng chúng tôi cho rằng đó không phải là yếu tố ngăn cản giao dịch. Trong số 30 công ty lớn trong danh mục VN30 Index, có 24 công ty còn room cho nhà đầu tư nước ngoài. [4] Cổ phiếu đã đạt trần sở hữu nước ngoài nhưng có thể được mua lại bằng cách trả chênh lệch giá. Khi những cổ phiếu này đã tạo được tăng trưởng lợi nhuận mạnh nhưng giao dịch ở mức định giá rẻ hơn so với các công ty khác ở châu Á, mức chênh lệch giá trở nên không quá lớn.

Devendra Joshi: Mọi người thường nghĩ tới Việt Nam như một câu chuyện đầu tư tốt nhưng lại không thể đầu tư – thị trường quá nhỏ, có quá ít cổ phiếu và tính thanh khoản kém. Ấn tượng này tồn tại nhiều năm đối với một số quỹ rất lớn. Nhưng đối với nhiều nhà đầu tư khác, điều này lại không đúng. Chúng tôi tin rằng các nhà đầu tư nước ngoài sẽ khó mà làm ngơ Việt Nam lâu hơn nữa vì:

Kang Moon Kyung: Theo tôi, nguyên nhân đầu tiên của việc bán ròng là do khối ngoại cơ cấu danh mục, chốt lời sau khi nhiều cổ phiếu tăng giá, vượt đỉnh. Giá trị mua vào của khối ngoại đối với chứng chỉ quỹ ETF cũng khá lớn, chiếm gần 50% giá trị mua ròng trên kênh thỏa thuận, điều này cho thấy sự quan tâm của họ đối với quỹ ETF tại Việt Nam.

Mặc dù khối ngoại vẫn duy trì xu hướng bán ròng nhưng về dài hạn, theo tôi, thị trường Việt Nam vẫn rất hấp dẫn với động lực từ sự ổn định của nền kinh tế chính trị, sức hấp dẫn của tăng trưởng doanh thu và lợi nhuận của các doanh nghiệp niêm yết, bên cạnh đó là triển vọng nâng hạng thị trường. Những yếu tố này sẽ là động lực giúp sớm thu hút khối đầu tư ngoại mua ròng trở lại.

Trần Thị Khánh Hiền: Trong ngắn hạn, chúng tôi cho rằng xu hướng bán ròng của khối ngoại khó thể đảo ngược do rủi ro từ COVID-19 vẫn hiện hữu, dòng tiền đầu tư quốc tế có xu hướng tìm đến những thị trường phát triển (vốn được cho là có độ rủi ro thấp hơn) trong khi rút khỏi các thị trường mới nổi và cận biên. Triển vọng phục hồi mạnh của nền kinh tế Mỹ trong năm 2021 cũng như xu hướng tăng lãi suất trái phiếu của Mỹ cũng là nhân tố hút dòng tiền quay trở lại Mỹ. Nhìn chung, theo tôi khối ngoại vẫn duy trì xu hướng bán ròng trong quý 2 dù đà bán giảm đáng kể so với tháng 3.2021.

Andy Ho: Theo tôi các yếu tố giúp thị trường tăng trưởng thời gian qua vẫn được duy trì, bao gồm vị thế và triển vọng kinh tế vĩ mô vững chắc (tình hình nhân khẩu học thuận lợi, tăng trưởng FDI và xuất khẩu, phục hồi tiêu dùng trong nước và kiểm soát tốt lạm phát), môi trường chính trị ổn định, khả năng phòng chống và kiểm soát đại dịch hiệu quả. Trong bối cảnh vĩ mô thuận lợi này, tôi tin rằng các công ty đang có vị thế tốt để tăng thu nhập và lợi nhuận, góp phần vào đà tăng chung của thị trường.

Forbes Việt Nam: Để có thị trường chứng khoán bền vững, tốc độ tăng giá cổ phiếu cần đi liền với sức khỏe doanh nghiệp, quý vị có quan sát gì về “sức khỏe thực chất” của doanh nghiệp?

Kang Moon Kyung: Việc kiểm soát tốt dịch bệnh đã trở thành yếu tố khác biệt giúp một số thành phần kinh tế của Việt Nam duy trì hoạt động, phát triển và thu hút vốn đầu tư nước ngoài. Ví dụ, các ngành tăng trưởng nóng như ngân hàng và thép. Trong khi giá nguyên liệu kim loại tăng, giá thép thế giới tăng, sản lượng thép trên thị trường quốc tế giảm khiến giá thép Việt Nam tăng mạnh. Lợi nhuận khả quan đã đưa giá cổ phiếu một số công ty thép tăng mạnh, theo tôi là sự tăng trưởng được điều chỉnh theo thị trường và có yếu tố bền vững.

Một số doanh nghiệp bất động sản công nghiệp cũng được kỳ vọng tăng trưởng mạnh nhờ sự chuyển dịch của chuỗi cung ứng toàn cầu và giá đất công nghiệp tăng cao, kéo giá cổ phiếu tăng trưởng tốt. Nhìn chung, giá cổ phiếu tăng dựa trên những tín hiệu tích cực của thị trường ở thời điểm hiện tại và tương lai gần. Tôi đánh giá đây là hướng tăng bền vững, đúng tiềm năng thị trường.

Trần Thị Khánh Hiền: Theo số liệu của chúng tôi, lợi nhuận của các doanh nghiệp niêm yết toàn thị trường quý 1.2021 đã tăng gần 90% so với cùng kỳ. Các ngành ít chịu ảnh hưởng bởi dịch COVID-19 hoặc hưởng lợi từ xuất khẩu, chuyển dịch đầu tư sang Việt Nam, đầu tư công đều ghi nhận kết quả kinh doanh rất tích cực như sắt thép, hóa chất, đồ gỗ, sản xuất công nghiệp. Thực tế đà tăng của thị trường chứng khoán, theo tôi, đi liền với sự phục hồi lợi nhuận của doanh nghiệp.

Andy Ho: Các lĩnh vực hàng không, du lịch, vận tải, khách sạn và dịch vụ bị tổn thương nhiều nhất bởi đại dịch, trong khi các doanh nghiệp tập trung vào các ngành sản xuất nội địa hoạt động tốt hơn, như tài chính, vật liệu và IT với tăng trưởng lợi nhuận ròng năm 2020 ở mức cao nhất. Chúng tôi cho rằng các doanh nghiệp Việt Nam có thể làm tốt hơn khi họ hiểu rõ giá trị cốt lõi của hoạt động kinh doanh và tập trung toàn lực để phát triển.

Chúng ta đã chứng kiến Vingroup cắt những mảng kinh doanh lớn nhưng gặp khó khăn trong đại dịch để bảo toàn hoạt động kinh doanh chính, tôi cho rằng đó là quyết định khôn ngoan, kịp thời. Bên cạnh đó, việc ứng dụng các tiến bộ, giải pháp công nghệ vào quản lý sản xuất kinh doanh và điều hành mới giúp doanh nghiệp phát triển ổn định.

Devendra Joshi: Chứng khoán tại hầu hết các quốc gia trong khu vực đã giao dịch với mức định giá cao hơn mức trung bình ngắn hạn và dài hạn của họ. Tuy nhiên, Việt Nam vẫn có khả năng tiếp tục xu hướng tăng do thị trường đang giao dịch ở mức gần với mức trung bình 5 năm. Về lợi nhuận, tăng trưởng EPS của Việt Nam giảm 0,6% năm 2020 nhưng vẫn tốt hơn nhiều thị trường châu Á. Tăng trưởng lợi nhuận dự kiến sẽ trở lại mức tương ứng vào năm 2021-2022.

Nhìn chung, chúng tôi thấy chất lượng các bảng cân đối kế toán rất tốt, tỉ lệ đòn bẩy tài chính ở Việt Nam có vẻ dễ chịu, với nợ ròng trên vốn chủ sở hữu 18%. Mức độ nợ cũng giảm 5 năm qua, nhờ đó giảm thiểu rủi ro. Tỉ lệ đòn bẩy thấp hơn so với các thị trường ASEAN khác, ngoại trừ Indonesia, khả năng trả nợ khả quan, với tỉ lệ EBITDA trên thanh toán vay là 10 lần.

Forbes Việt Nam: Trong điều kiện như vậy, quý vị khuyến nghị gì về cơ hội và các cảnh báo rủi ro?

Trần Thị Khánh Hiền: Chúng tôi cho rằng thị trường năm nay vẫn khả quan nhờ xu thế tăng trưởng lợi nhuận của các doanh nghiệp niêm yết sẽ tiếp diễn trong những quý cuối năm, kéo mặt bằng định giá về mức hấp dẫn hơn. Hiện P/E cho VN-Index năm 2021 ở mức 16 lần, là mức tương đối hấp dẫn trong bối cảnh mặt bằng lãi suất thấp và chưa cho thấy dấu hiệu thị trường tăng nóng như giai đoạn 2018. Tuy nhiên, trong ngắn hạn, thị trường cần nhịp nghỉ để chờ kết quả kinh doanh các quý tới tiếp tục cải thiện, là giai đoạn để nhà đầu tư tái cấu trúc danh mục.

Devendra Joshi: Quan điểm của chúng tôi là thị trường Việt Nam đang được chuẩn bị cho một chu kỳ tăng giá trong nhiều năm. Chỉ số VN-Index hoạt động tốt hơn các chỉ số khác trong khu vực kể từ năm 2015. Nhờ các yếu tố tích cực đã đề cập, chúng tôi không thấy rủi ro điều chỉnh lớn – với lãi suất huy động giảm và giá vàng chịu áp lực, không có nhiều lựa chọn thay thế cho khối lượng thanh khoản này.

Với đà tăng trưởng mạnh của thị trường, tôi tin rằng các nhà đầu tư không cần phải cố gắng để tạo ra lợi nhuận danh mục trên mức chuẩn của chỉ số. Từ những kết quả trong quá khứ, tốt hơn hết, nên bám sát các công ty dẫn đầu. Ngoài ra, các cổ phiếu vốn hóa lớn là lựa chọn tốt nhất để xử lý sự gián đoạn do COVID-19 gây ra và sẽ được hưởng lợi từ triển vọng kinh tế dài hạn sáng sủa của đất nước.

Kang Moon Kyung: Theo tôi, năm 2021 là giai đoạn thị trường chứng khoán Việt Nam bắt đầu phát triển rực rỡ và bền vững, nhà đầu tư nên chuẩn bị kiến thức để đón cơ hội. Thị trường tiếp tục phát triển nhưng mức độ phân hóa cũng cao hơn, nên lựa chọn kỹ những cổ phiếu có giá trị cốt lõi, kết quả kinh doanh thực sự tốt.

Thị trường Việt Nam hiện cũng có nhiều sản phẩm tài chính khác, có thể cân nhắc như đầu tư vào chứng quyền, vào các quỹ hoán đổi danh mục, vì không phải quản lý từng cổ phiếu riêng lẻ. Chúng tôi cũng cung cấp cách tiếp cận hiện đại cho các cơ hội đầu tư dựa vào thanh khoản. Bằng cách nhìn vào bản đồ thanh khoản hằng tháng, nhà đầu tư có thể cập nhật tình hình phân bổ vốn, từ đó có chiến lược đầu tư phù hợp.

Andy Ho: Các nhà đầu tư nhỏ lẻ thường có ít thông tin và kinh nghiệm, thường là đối tượng gặp nhiều thách thức và dễ tổn thương hơn khi thị trường diễn biến xấu. Với nguyên tắc đầu tư “không nên bỏ hết trứng vào một giỏ”, tôi cho rằng sự đa dạng danh mục vào nhiều loại tài sản khác nhau vẫn là ưu tiên. Đối với các nhà đầu tư không chuyên, chúng tôi khuyến nghị nên đầu tư vào các quỹ mở, ETF cổ phiếu và trái phiếu được quản lý bởi các công ty quản lý quỹ chuyên nghiệp, uy tín vì sẽ có mức độ an toàn cao hơn, giảm thiểu rủi ro.

Bản in theo Forbes Việt Nam số 95, chuyên đề 50 công ty niêm yết tốt nhất Việt Nam, phát hành tháng 6.2021.

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/chuyen-gia-nhan-dinh-thi-truong-chung-khoan-dau-chi-tang-truong-moi)

Xem thêm

12 tháng trước

Chứng khoán châu Á tăng mạnh sau khi ông Trump dừng áp thuế

4 năm trước

Mục tiêu của TCBS: Trở thành kỳ lân 5 tỉ USD

2 năm trước

S.F. Holding niêm yết cổ phiếu lần thứ hai