Trong quá khứ Việt Nam sử dụng ưu đãi thuế như một công cụ hữu hiệu thu hút vốn FDI nhưng “vũ khí” này có thể vô hiệu khi tham gia Công ước đa phương về thực hiện các biện pháp liên quan đến Hiệp định nhằm ngăn ngừa xói mòn cơ sở tính thuế và chuyển dịch lợi nhuận (MLI). Bên cạnh đó, ngành thuế Việt Nam còn đối phó với các thách thức chuyển giá, lời thật – lỗ giả và việc đánh thuế với các hoạt động kinh doanh xuyên biên giới trong môi trường kinh tế số.

Forbes Việt Nam có cuộc trao đổi với ông Bùi Ngọc Tuấn – phó tổng giám đốc Dịch vụ Tư vấn thuế, Deloitte Việt Nam và ông Nguyễn Đình Huy – trưởng phòng Tư vấn Thuế, Grant Thornton Việt Nam, chung quanh vấn đề quản lý thuế như một công cụ hữu hiệu thu hút dòng vốn FDI chất lượng.

Forbes Việt Nam: Ông đánh giá như thế nào về các chính sách ưu đãi thuế của Việt Nam trong việc thu hút vốn FDI thời gian qua?

Nguyễn Đình Huy: Việt Nam khuyến khích doanh nghiệp FDI đầu tư bằng cơ chế ưu đãi thuế thu nhập doanh nghiệp (TNDN) theo: (i) địa bàn kinh tế khó khăn, khuyến khích đầu tư; (ii) ngành nghề, lĩnh vực ưu tiên phát triển, trong đó có lĩnh vực công nghệ cao.

Các cơ chế ưu đãi thuế TNDN là lợi thế cạnh tranh của Việt Nam so với các quốc gia lân cận, đã và đang là yếu tố quan trọng để thu hút dòng vốn đầu tư nước ngoài trong các năm qua. Song song với việc tăng cường thu hút vốn FDI, Việt Nam mong muốn được tiếp cận và hưởng lợi từ hiệu ứng lan tỏa về công nghệ mới, kỹ năng quản lý cao.

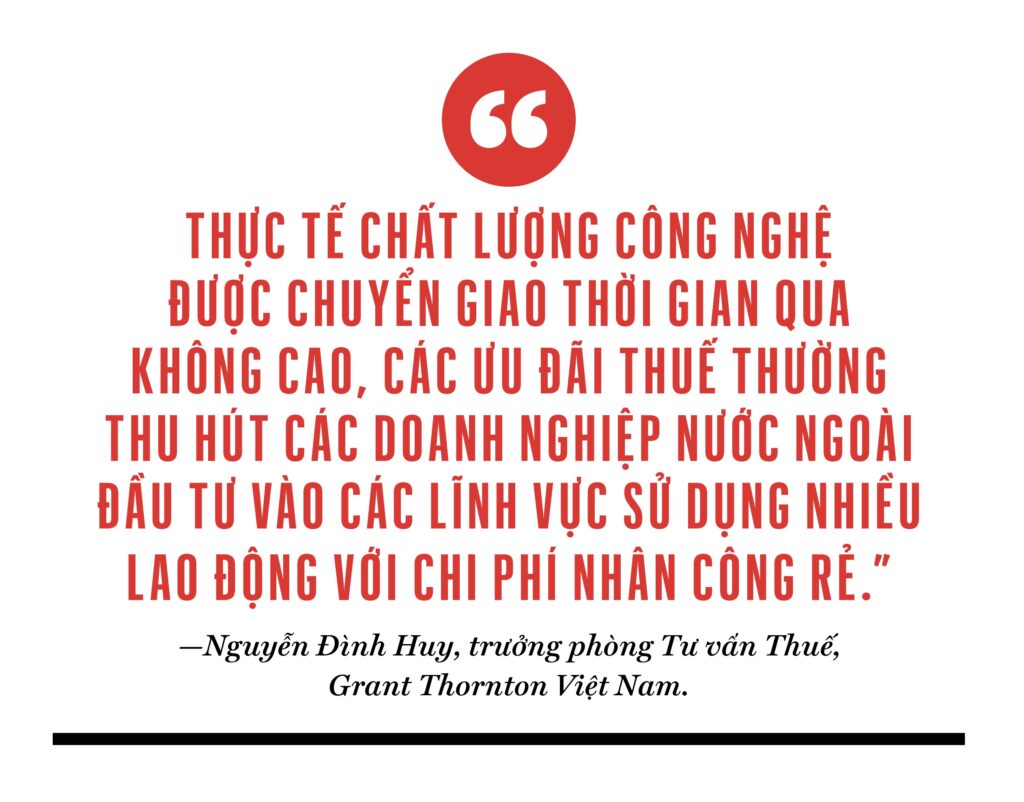

Tuy nhiên, thực tế chất lượng các công nghệ được chuyển giao thời gian qua không cao, các ưu đãi thuế thường thu hút các nhà đầu tư vào những lĩnh vực sử dụng nhiều lao động với chi phí nhân công rẻ nhưng công nghệ không hiện đại. Do đó, Việt Nam nếu muốn làm chủ những công nghệ hiện đại, cần có chính sách kêu gọi và hợp tác đầu tư với các doanh nghiệp nước ngoài có công nghệ cao, tập trung nghiên cứu và phát triển, năng lực quản trị hiện đại, mang lại giá trị gia tăng cao cho nền kinh tế.

Bên cạnh cơ chế ưu đãi thuế TNDN, Việt Nam cũng là một trong những quốc gia nỗ lực thực hiện các biện pháp xóa bỏ hàng rào thuế quan thông qua việc tham gia các hiệp định thương mại tự do (FTA) với các quốc gia và vùng lãnh thổ có quan hệ giao thương lớn.

Forbes Việt Nam: Gần đây tại Việt Nam cũng nổi cộm lên vấn đề truy thu thuế các nền tảng hoạt động xuyên biên giới (Google, Meta, YouTube, TikTok…). Theo các chuyên gia, những chính sách thuế trong lĩnh vực này hiện có theo kịp điều kiện thực tiễn và thông lệ quốc tế?

Bùi Ngọc Tuấn: Tháng 3.2022, việc đưa vào hoạt động cổng thương mại điện tử (TMĐT) dành cho nhà cung cấp nước ngoài, đã đưa Việt Nam thành một trong bốn quốc gia đầu tiên ở khu vực Đông Nam Á triển khai thành công việc thu thuế đối với hoạt động kinh doanh xuyên biên giới, kinh doanh trên nền tảng số và các dịch vụ khác không có cơ sở thường trú tại Việt Nam.

Theo thông tin của cơ quan thuế Việt Nam, sau bảy tháng triển khai, cơ quan thuế đã thu hơn 3.100 tỉ đồng, ghi nhận 39 nhà cung cấp nước ngoài chủ động đăng ký, kê khai và nộp thuế tại Việt Nam.

Có thể nói, quy định về thuế đối với hoạt động thương mại trên nền tảng số tại Việt Nam đã mang lại nhiều hiệu quả trong việc quản lý thuế cũng như tăng số thu ngân sách nhà nước. Tuy nhiên sau một thời gian áp dụng, chúng tôi nhận thấy vẫn còn một số vấn đề về mặt chính sách thuế cần được nghiên cứu, sửa đổi để phù hợp với thực tiễn cũng như thông lệ quốc tế. Cụ thể:

• Cần quy định thống nhất phương thức kê khai, nộp thuế của nhà cung cấp nước ngoài (cung cấp hàng hóa dịch vụ trên nền tảng số theo mô hình B2C) và nhà thầu nước ngoài (cung cấp hàng hóa dịch vụ theo phương thức truyền thống trên cơ sở hợp đồng riêng biệt cụ thể, theo mô hình B2B).

• Bổ sung quy định cụ thể về việc nộp thuế, hoàn thuế và áp dụng Hiệp định tránh đánh thuế hai lần của nhà cung cấp nước ngoài.

• Bổ sung quy định về ngưỡng đăng ký, kê khai và nộp thuế của nhà cung cấp nước ngoài.

Cơ quan thuế Việt Nam có thể tham khảo thông lệ áp dụng ở các quốc gia trong khu vực để nghiên cứu đưa ra quy định phù hợp, mang lại hiệu quả quản lý thuế nhưng cũng không ảnh hưởng nhiều đến số thu ngân sách nhà nước.

Nguyễn Đình Huy: Triển khai thành công việc thu thuế đối với hoạt động kinh doanh xuyên biên giới, kinh doanh trên nền tảng số là một bước tiến về chính sách và quản lý thuế đối với hoạt động kinh doanh này tại Việt Nam. Ngoài việc triển khai cơ chế thu thuế đối với nhà cung cấp nước ngoài, cơ quan quản lý cũng đang triển khai:

(i) rà soát và cập nhật các quy định tránh đánh thuế hai lần nhằm đảm bảo tính phù hợp đối với thu nhập đến từ các hoạt động xuyên biên giới/kinh tế kỹ thuật số;

(ii) xây dựng các chính sách thuế phù hợp hơn với các quy định về thuế quốc tế (Trụ cột 1-Pillar 1 theo OECD, áp dụng thu thuế đối với các nền tảng kinh doanh số như Meta, Google, Microsoft, YouTube…). Do đó, các nhà cung cấp nước ngoài kinh doanh thông qua các nền tảng số nên lưu ý, chủ động nắm bắt các thay đổi về chính sách để có phương án tài chính, tuân thủ phù hợp với quy định thuế tại Việt Nam và các hướng dẫn của OECD.

Forbes Việt Nam: Các doanh nghiệp FDI là thành phần quan trọng của nền kinh tế Việt Nam, đặc biệt trong lĩnh vực xuất khẩu, tuy nhiên một vấn đề nan giải là hiện tượng chuyển giá, lãi thật – lỗ giả tại cục bộ một số công ty FDI. Các công cụ giám sát, truy thu thuế hiện nay đã hiệu quả để xử lý vấn đề này hay chưa?

Nguyễn Đình Huy: Cộng đồng doanh nghiệp FDI đóng góp rất quan trọng trong tổng kim ngạch xuất khẩu hàng hóa của Việt Nam khi chiếm đến 73,5% tổng kim ngạch xuất khẩu trong nửa đầu năm 2022. Để phục vụ cho hoạt động sản xuất kinh doanh tại Việt Nam, doanh nghiệp FDI thường phát sinh các giao dịch thương mại với các thành viên trong cùng tập đoàn.

Chẳng hạn mua hàng hóa và nguyên vật liệu, chuyển giao công nghệ và bí quyết công nghệ, vay tài chính, xuất bán thành phẩm và bán thành phẩm. Do đó, việc phản ánh, phân bổ lợi nhuận phù hợp cho các công ty thành viên là vấn đề nan giải và thường bị thách thức bởi cơ quan thuế quản lý đặc biệt trong trường hợp phát sinh lỗ trong thời gian dài, hay mức lợi nhuận ghi nhận thấp hơn so với các công ty cùng ngành.

Về mặt quản lý thuế, Việt Nam đã và đang hoàn thiện các cơ chế quản lý đối với các doanh nghiệp có giao dịch liên kết, phần lớn là các doanh nghiệp FDI thông qua việc ban hành các văn bản hướng dẫn về đối tượng, nguyên tắc, phương pháp xác định giá giao dịch liên kết, cơ sở dữ liệu quản lý giao dịch liên kết, thủ tục kê khai… qua Nghị định 132/2020/NĐ-CP ngày 5.11.2020.

Các cơ chế quản lý này là cơ sở để cơ quan thuế Việt Nam có biện pháp giám sát và chế tài với mục đích chống hoạt động không tuân thủ quy định giá thị trường hay còn gọi là chuyển giá tại Việt Nam, cụ thể như:

• Tăng cường rà soát giao dịch với bên liên quan trong công tác thanh tra/kiểm tra thuế các doanh nghiệp.

• Kiểm tra, giám sát chặt chẽ việc áp dụng ưu đãi thuế.

• Tăng cường thực hiện công tác tham vấn, kiểm tra giá trị hàng hóa, nguyên vật liệu xuất nhập khẩu kê khai hải quan.

Với việc áp dụng hệ thống pháp lý và triển khai các công cụ giám sát nêu trên, nhìn chung đã phát huy được hiệu quả trong việc hạn chế hiện tượng không tuân thủ giá thị trường. Tuy nhiên, đây cũng là gánh nặng về thủ tục hành chính cho các doanh nghiệp FDI trong quá trình kinh doanh tại Việt Nam.

Bùi Ngọc Tuấn: Việc chống chuyển giá ở nhiều quốc gia, trong đó có Việt Nam, không chỉ nhằm giảm thất thu thuế, tạo môi trường kinh doanh công bằng mà còn đảm bảo quá trình thu hút vốn đầu tư không bị ảnh hưởng tiêu cực. Theo đó, cơ quan thuế có quyền ấn định tỉ suất lợi nhuận hoặc ấn định giá trong giao dịch liên kết nếu người nộp thuế có hành vi không tuân thủ hoặc cố tình bóp méo giá giao dịch nhằm trốn thuế, tránh thuế.

Từ năm 2006, Việt Nam đã có hành lang pháp lý, chế tài riêng để ngăn chặn các hành vi chuyển giá. Riêng trong năm 2022, tính đến tháng tám, toàn ngành thuế đã thanh tra, kiểm tra được 258 doanh nghiệp có hoạt động giao dịch liên kết; truy thu, truy hoàn và phạt 551,65 tỉ đồng; giảm lỗ 7.617,34 tỉ đồng; giảm khấu trừ 6,18 tỉ đồng và điều chỉnh tăng thu nhập chịu thuế 1.636,04 tỉ đồng.

Có thể nói, công cụ giám sát và chế tài xử phạt hiện hành về cơ bản đã phát huy hiệu quả trong những năm qua. Bên cạnh việc tiếp tục nâng cao biện pháp giám sát và xử phạt trong khuôn khổ pháp lý, cơ quan thuế nên cân nhắc một số điểm:

• Chưa có cơ sở dữ liệu thương mại dùng so sánh được cơ quan thuế chấp thuận công khai, dẫn đến những tranh luận về cơ sở dữ liệu sử dụng không nhất quán. Doanh nghiệp không biết trước hướng xử lý cơ sở dữ liệu “bí mật” của cơ quan thuế để giải trình hợp lý.

• Công cụ APA (thỏa thuận xác định giá trước) là công cụ giản lược cho toàn bộ quy trình kiểm soát chuyển giá dù đã có quy định từ lâu, nhưng thực tế chưa có bộ hồ sơ APA nào được cơ quan thuế chấp nhận.

• Cán bộ thanh tra chuyển giá cần được bồi dưỡng thêm kinh nghiệm về thương mại đa biên, đặc thù ở các ngành nghề cụ thể để có cách nhìn nhận kết quả kinh doanh của doanh nghiệp phù hợp với thực tế, chấp nhận cách giải trình hợp lý của doanh nghiệp.

Forbes Việt Nam: Cuối năm 2021, Việt Nam cùng với 135 quốc gia khác tham gia Công ước đa phương về thực hiện các biện pháp liên quan đến Hiệp định nhằm ngăn ngừa xói mòn cơ sở tính thuế và chuyển dịch lợi nhuận (MLI). Chính phủ Việt Nam cần làm gì để thu hút dòng vốn FDI ổn định thời gian tới?

Nguyễn Đình Huy: Thông qua việc ký kết MLI, Việt Nam cũng sẽ triển khai phương pháp đánh thuế theo Trụ cột 2 trong thời gian tới. Việc áp dụng mức thuế suất tối thiểu chắc chắn sẽ có nhiều thách thức trong thực tiễn, cũng như làm giảm tác dụng của các cơ chế ưu đãi thuế TNDN đang được áp dụng tại Việt Nam. Hệ quả sẽ làm giảm đi sức hút dòng vốn FDI đầu tư vào Việt Nam đối với các tập đoàn đa quốc gia và các công ty vệ tinh trong chuỗi cung ứng.

Việc bảo toàn cơ chế hay lợi ích của các tập đoàn đa quốc gia đang đầu tư tại Việt Nam cũng như tạo lợi thế cạnh tranh và thu hút đầu tư từ các nhà đầu tư tiềm năng là nhiệm vụ rất quan trọng. Do đó, chính phủ cần gấp rút nghiên cứu chính sách, phương án hành động nhằm: (i) đảm bảo lợi ích, cơ chế ưu đãi thuế TNDN của nhà đầu tư đang được hưởng; (ii) cân nhắc các hỗ trợ đầu tư thay thế khác (miễn giảm tiền thuê đất, hỗ trợ cơ sở hạ tầng, đơn giản hóa thủ tục hành chính…); (iii) nâng cao năng lực sản xuất quốc gia, trình độ nhân công.

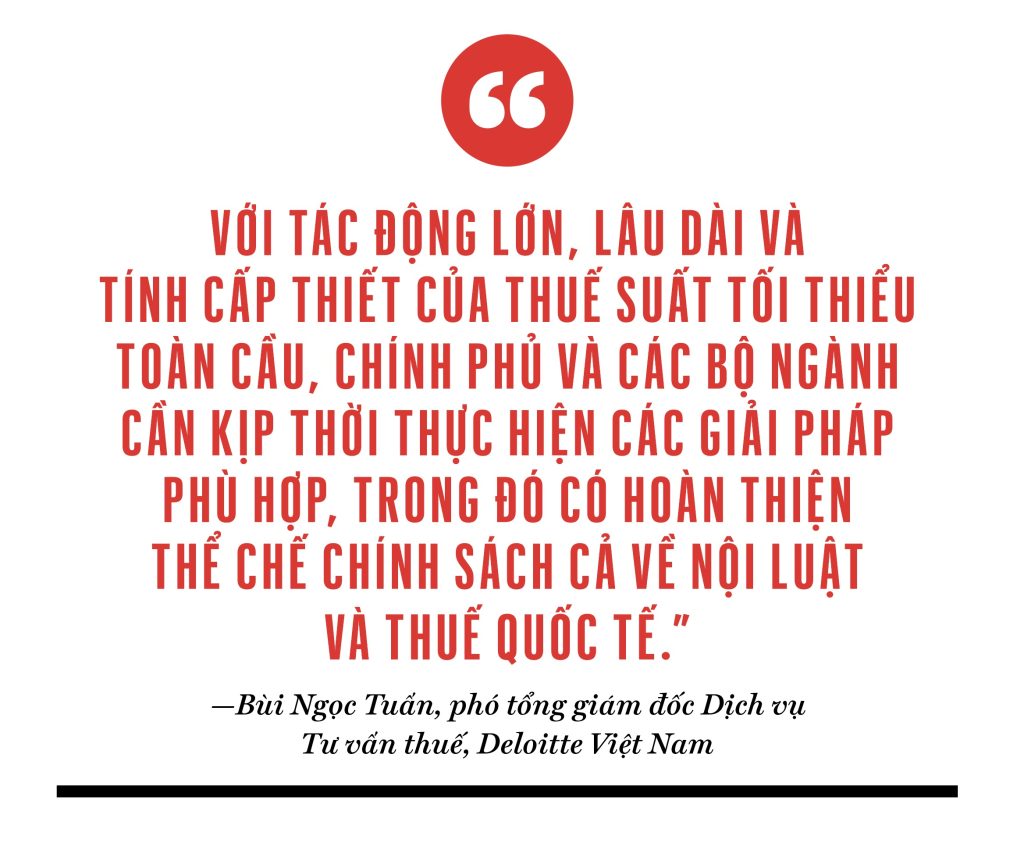

Bùi Ngọc Tuấn: Chính sách ưu đãi đầu tư, cụ thể là ưu đãi thuế là yếu tố quan trọng ảnh hưởng đến xu hướng và quyết định đầu tư của các doanh nghiệp đa quốc gia tại Việt Nam. Với tác động dự kiến lớn, lâu dài và tính cấp thiết của thuế suất tối thiểu toàn cầu, Chính phủ và các bộ ngành liên quan cần kịp thời thực hiện các giải pháp phù hợp, trong đó có hoàn thiện thể chế chính sách cả về nội luật và thuế quốc tế. Cụ thể:

Điều chỉnh chính sách thuế hiện tại: Có cơ chế ưu đãi phù hợp cho doanh nghiệp đa quốc gia chịu ảnh hưởng của thuế suất tối thiểu toàn cầu. Giải pháp này vừa bảo vệ lợi ích, khuyến khích các doanh nghiệp đầu tư tại Việt Nam, vừa dung hòa quyền lợi của Việt Nam trong việc giành quyền đánh thuế.

Trước vấn đề này, nhiều câu hỏi đã được đặt ra như liệu thuế suất nội địa 15% (bằng mức thuế suất tối thiểu toàn cầu) có nên được áp dụng với các đối tượng doanh nghiệp này? Nếu áp dụng thì trong bao lâu? Liệu Việt Nam có hình thức ưu đãi nào hỗ trợ thêm cho doanh nghiệp trong trường hợp áp dụng thuế suất 15% (hỗ trợ bằng tiền, hỗ trợ khoản chi phí, hoàn thuế thu nhập doanh nghiệp…)?

Tiếp tục nghiên cứu, đẩy mạnh phát triển các yếu tố thu hút đầu tư khác: Ngoài công cụ ưu đãi thuế, cần nâng cao chất lượng cơ sở hạ tầng, chất lượng nguồn lao động, hệ thống pháp lý hay những yếu tố khác giúp nâng cao xếp hạng về môi trường kinh doanh của Việt Nam.

Bên cạnh đó, việc triển khai có hiệu quả 15 FTA đã ký kết và có hiệu lực như CPTPP, EVFTA, UKVFTA, RCEP… hay tham gia đàm phán, ký kết các FTA với Hoa Kỳ, các đối tác thương mại khác, các hiệp định bảo hộ đầu tư được tách riêng như EVIPA cũng cần được thúc đẩy nhằm tạo thêm niềm tin cho nhà đầu tư nước ngoài.

Theo quan sát của Deloitte, nhiều quốc gia đang nghiên cứu sát sao cơ chế thuế suất tối thiểu toàn cầu để cân nhắc điều chỉnh nội luật. Tại châu Á, Singapore và Hồng Kông đã tuyên bố việc thực thi chính sách thuế suất tối thiểu nội địa 15% nhằm thu về mức thuế bổ sung đối với các công ty đa quốc gia thuộc đối tượng áp dụng nguyên tắc tại Trụ cột 2 có mức thuế suất hiệu quả thấp hơn 15%.

Hai trong số các quốc gia đầu tư nhiều nhất vào Việt Nam là Hàn Quốc và Nhật Bản cũng đang nghiên cứu và nhiều khả năng sẽ thay đổi nội luật để áp dụng cơ chế thuế tối thiểu toàn cầu.

Theo Forbes Việt Nam số 112, tháng 12.2022

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/tang-nang-luc-quan-ly-thue-trong-xu-huong-tai-toan-cau-hoa)

Xem thêm

1 năm trước

Việt Nam hưởng lợi từ thời ‘Trump 2.0’

3 năm trước

11 tháng trước

Trung Quốc nói sẵn sàng mở cửa đàm phán thương mại với Mỹ