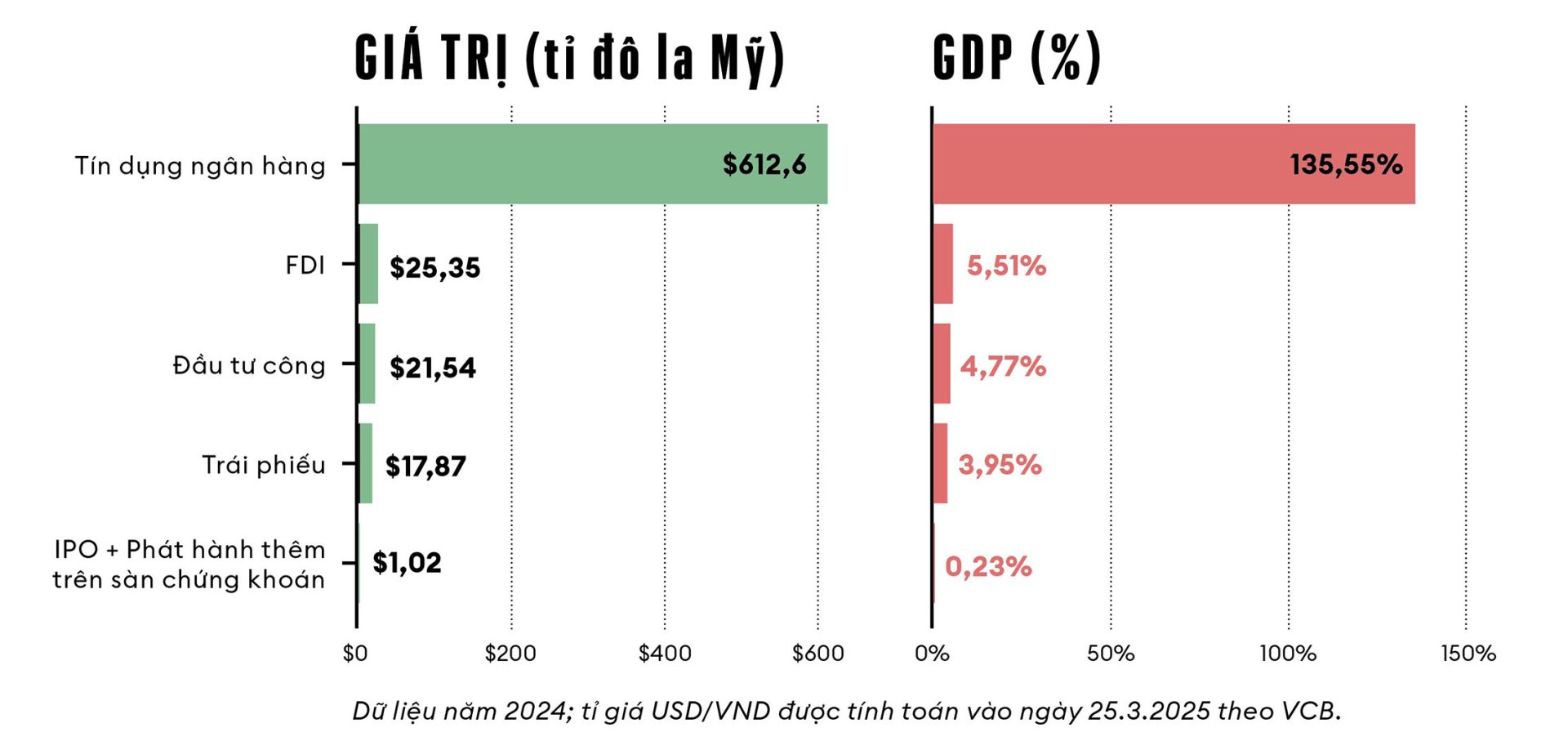

Trong số các kênh dẫn vốn phổ biến của nền kinh tế và doanh nghiệp, Việt Nam đang phụ thuộc quá nhiều vào tín dụng ngân hàng, chiếm hơn 90% tổng nguồn vốn. Kênh này thường có kỳ hạn ngắn. Trong khi đó, trái phiếu doanh nghiệp, kênh vốn quan trọng ở các nền kinh tế lớn, lại khá èo uột.

Bên cạnh đó, thị trường chứng khoán cũng kém sôi động, chỉ có một thương vụ IPO trong năm ngoái, đồng thời, việc phát hành thêm chủ yếu vẫn là “sân chơi” của các ngân hàng. Để đạt mục tiêu tăng trưởng 8% và nền tảng phát triển dài hạn, Chính phủ Việt Nam thực hiện các biện pháp bơm thanh khoản qua ngân hàng và “ghìm cương” lãi suất với mục tiêu tín dụng năm nay là 16%, mức cao nhất trong 8 năm, hỗ trợ vốn cho doanh nghiệp và nền kinh tế.

Trái Phiếu: Mục Tiêu Cần Đẩy Mạnh

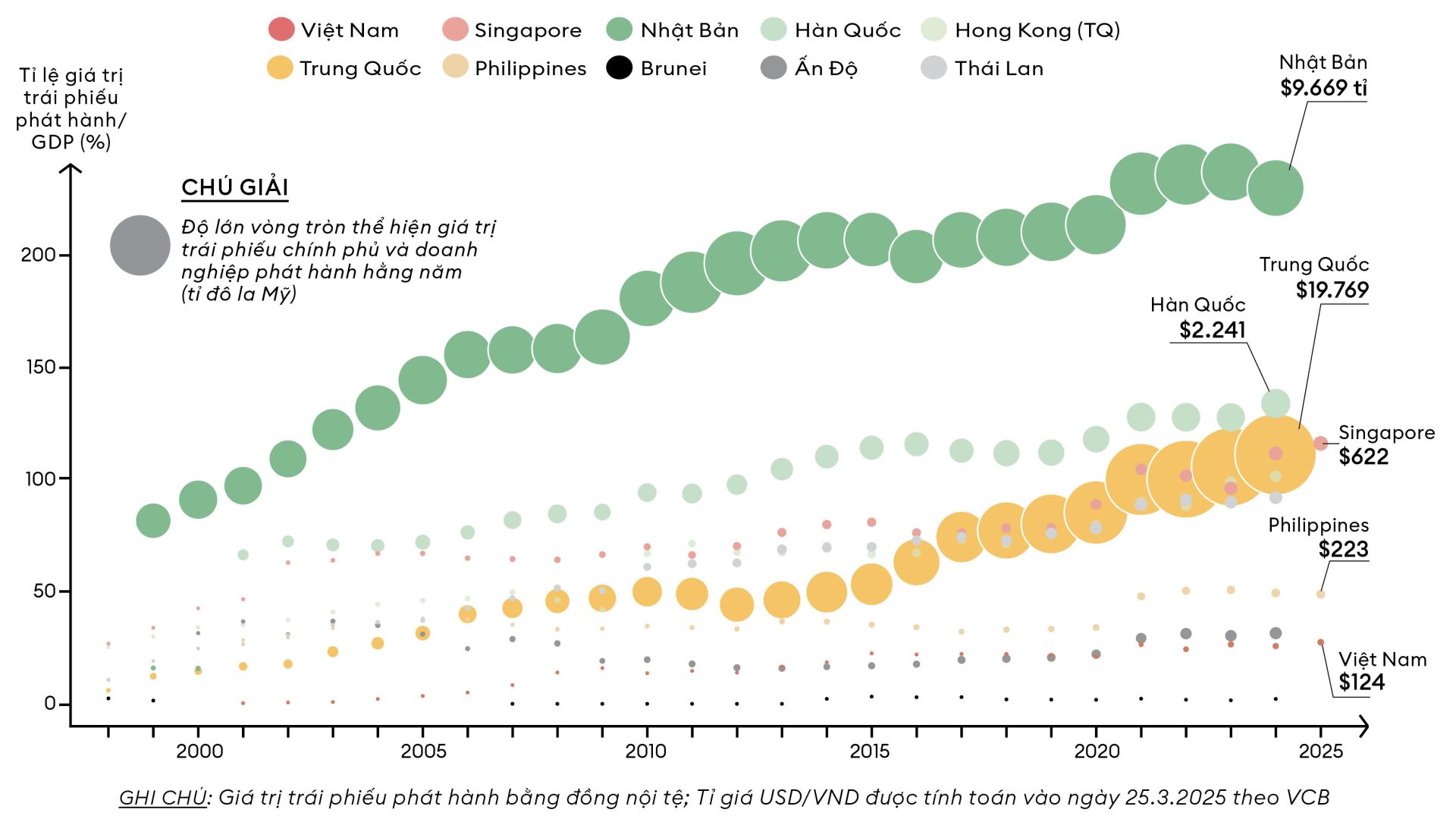

Trái phiếu là kênh dẫn vốn trung dài hạn quan trọng của các quốc gia phát triển. Việt Nam đang không cho thấy điều này. Giá trị trái phiếu Chính phủ và doanh nghiệp phát hành bằng đồng nội tệ Việt Nam khá thấp chỉ bằng 30% GDP. Điều đó chứng tỏ Việt Nam vẫn còn nhiều dư địa để phát triển kênh này.

Tăng Trưởng Tín Dụng

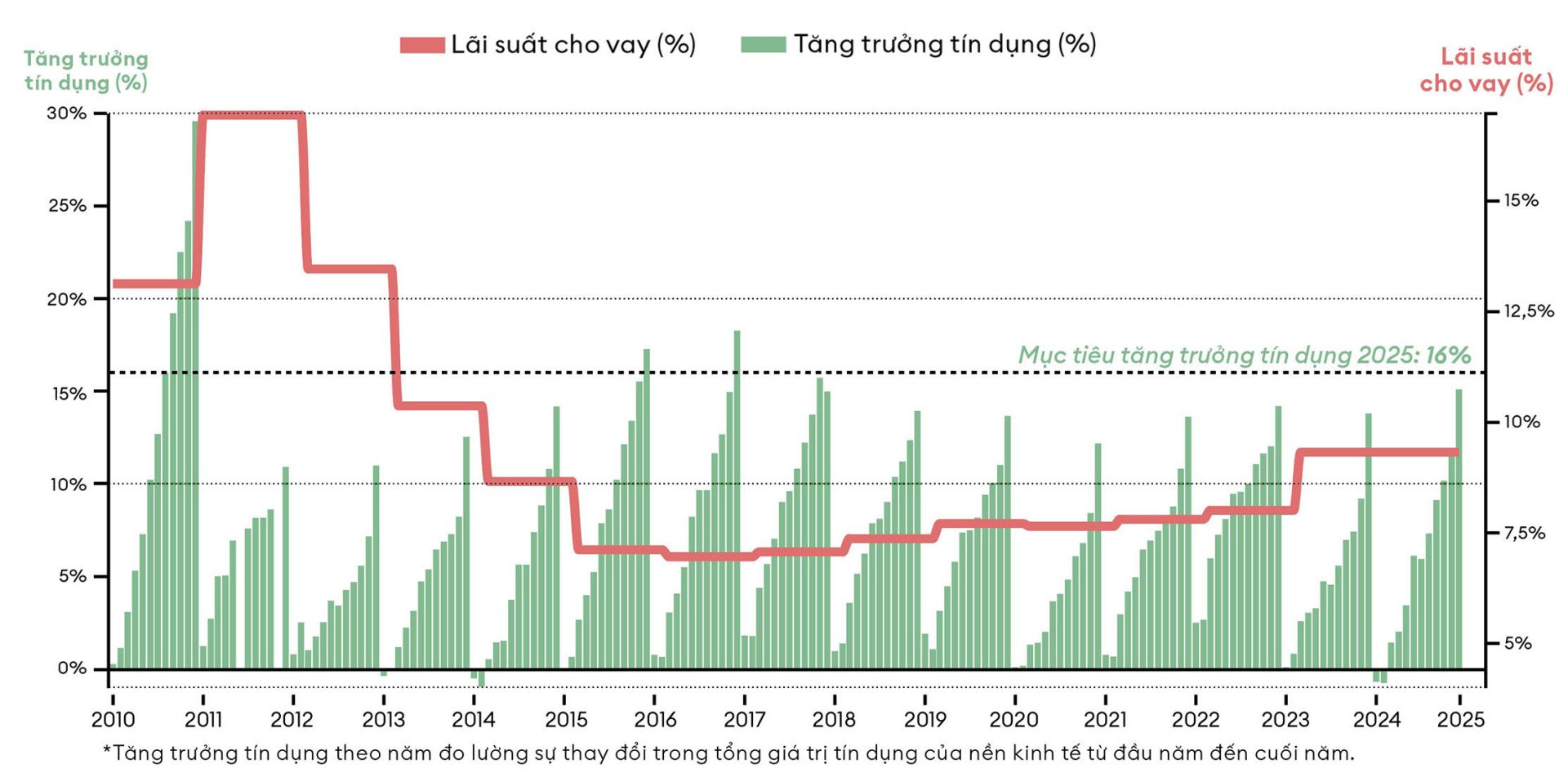

Sau cú vọt tăng về tăng trưởng tín dụng kèm lãi suất cho vay năm 2010, Việt Nam duy trì tăng trưởng tín dụng dưới 18% trong nhiều năm. Mục tiêu 16% năm nay của Chính phủ dù cao nhưng thật ra vẫn trong vùng an toàn.

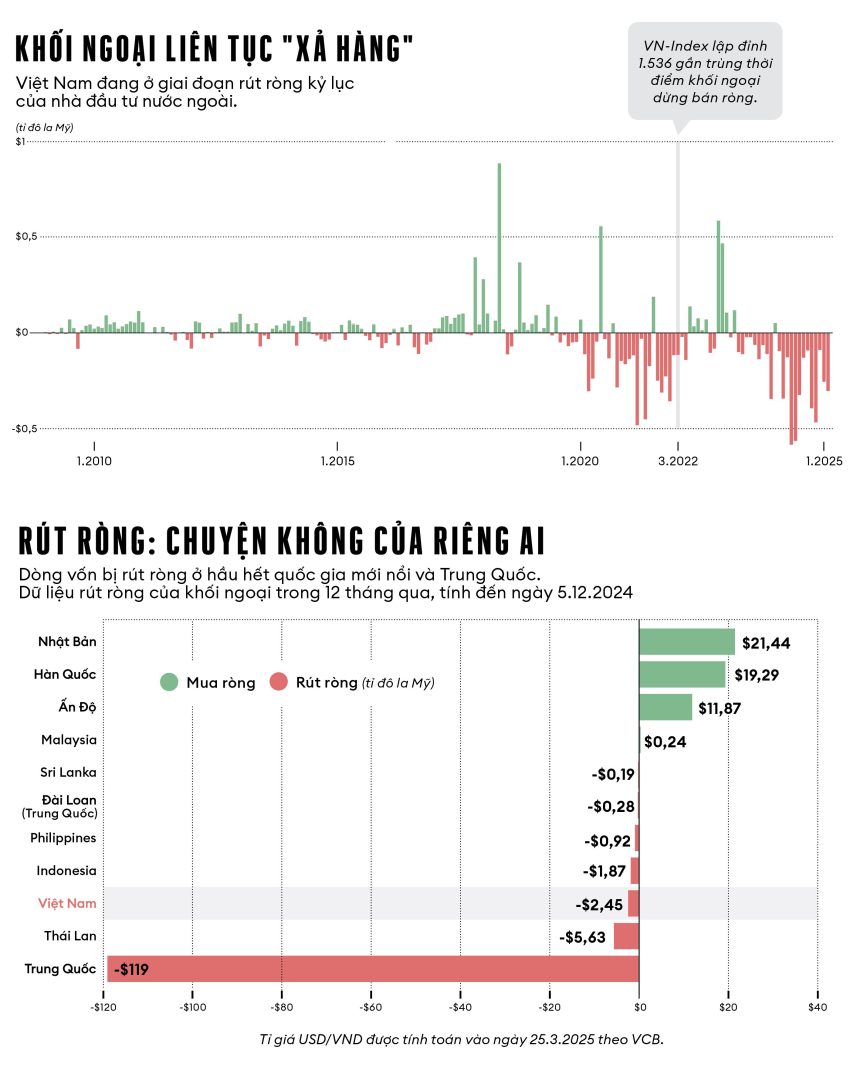

Chứng Khoán: Đợi Vốn Ngoại

Trong 5 năm (2.2020-2.2025), khối ngoại đã rút ròng gần 7 tỉ đô la Mỹ, giảm tỉ trọng giao dịch từ 18% (2010) xuống còn 11% (tháng 2.2025). Việc bán ròng diễn ra không chỉ ở Việt Nam mà còn ở các thị trường mới nổi và Trung Quốc. Câu hỏi lớn là: khi nào thì khối ngoại sẽ trở lại, mang theo nguồn vốn mới quan trọng cho thị trường chứng khoán Việt Nam?

NỖ LỰC BƠM THANH KHOẢN

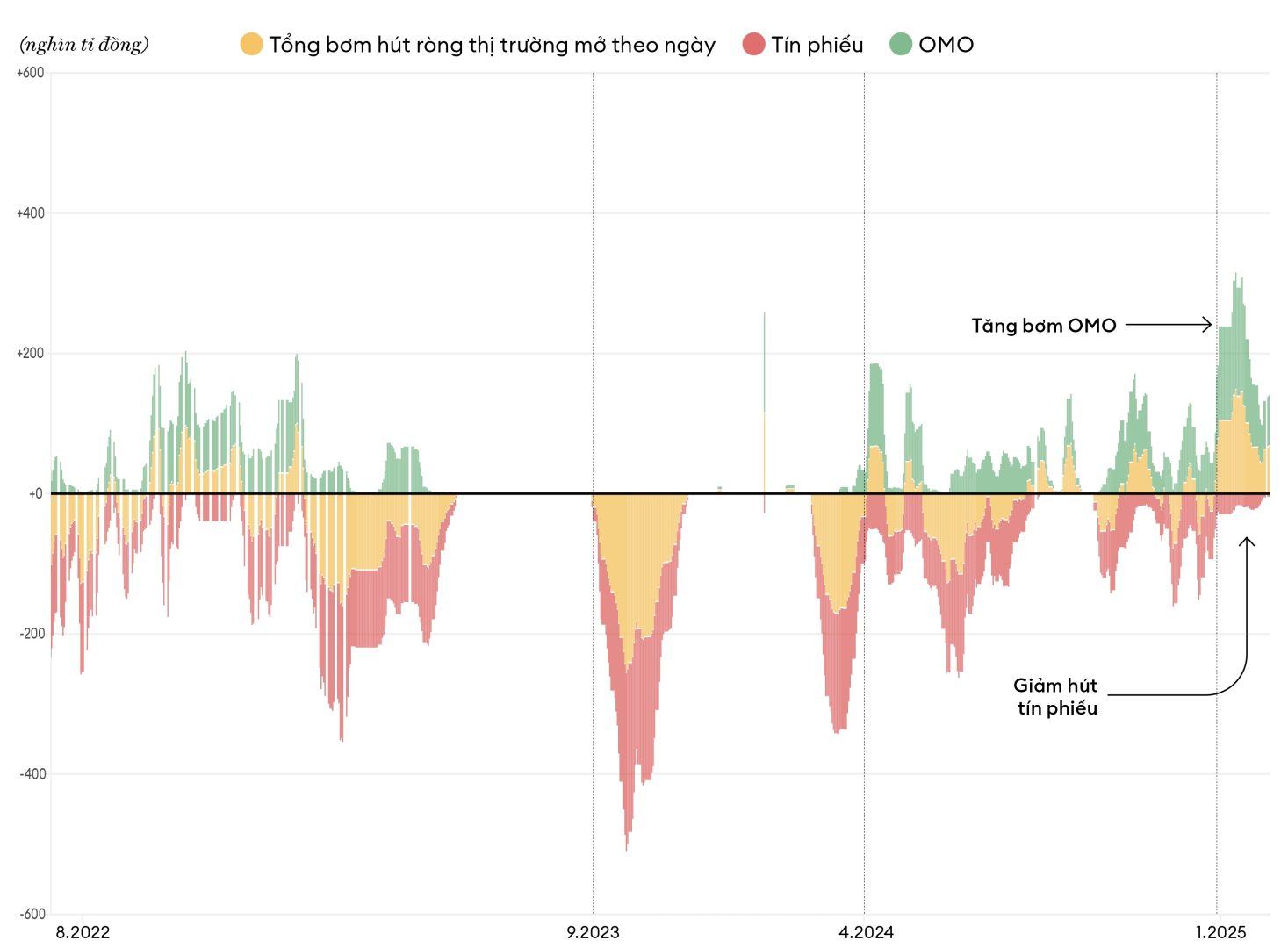

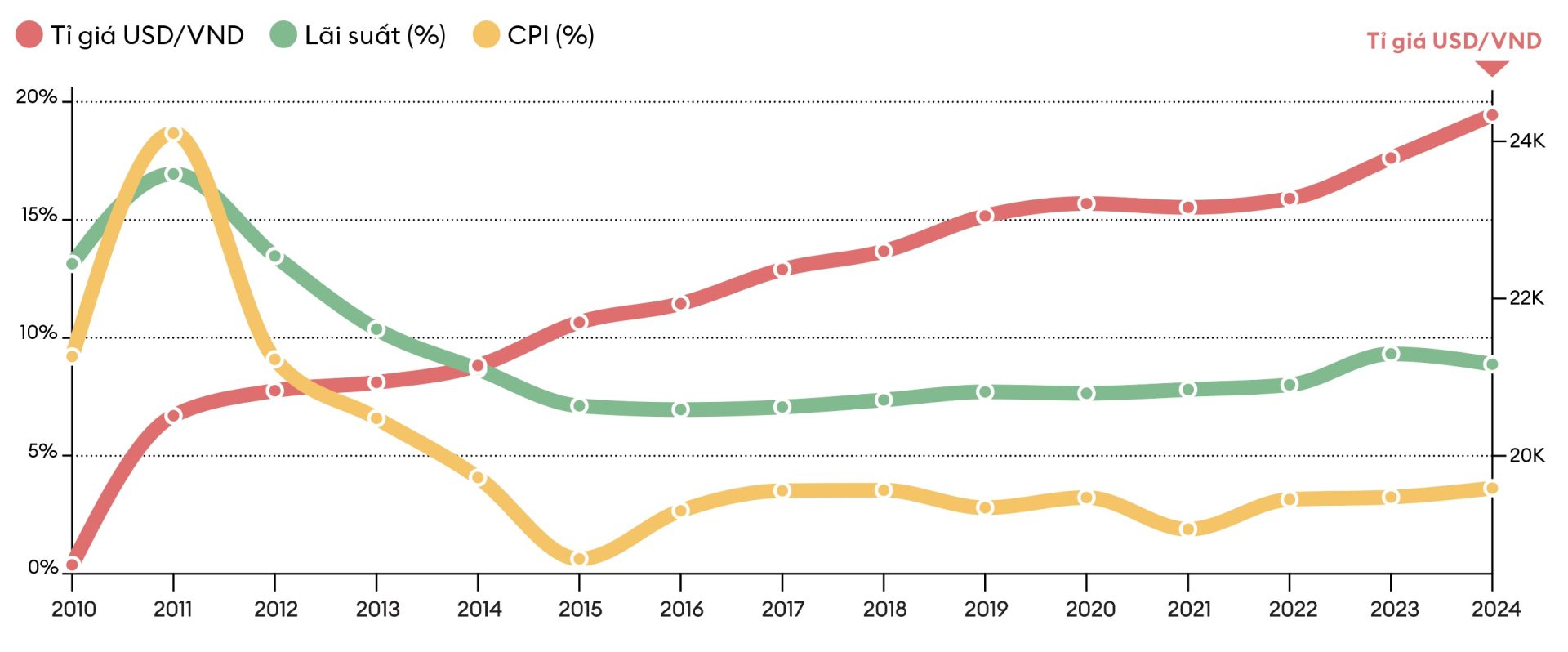

Sau giai đoạn hút thanh khoản mạnh mẽ qua việc bán tín phiếu từ tháng 9.2023 đến tháng 3.2025, Ngân hàng Nhà nước giảm dần việc phát hành tín phiếu và tăng cường bơm thanh khoản vào thị trường. Từ tháng 1.2025, Việt Nam chuyển sang trạng thái bơm ròng thanh khoản. Khi chính sách tiền tệ nới lỏng, câu chuyện về “bộ ba bất khả thi” lãi suất, tỉ giá và lạm phát lần nữa được nhắc đến. Dữ liệu của Forbes Việt Nam tổng hợp, trong 10 năm qua, tỉ giá USD/VND có xu hướng tăng đều, điều này phổ biến ở các nền kinh tế đang phát triển. Lãi suất và CPI tương đối ổn định nhưng có dấu hiệu tăng nhẹ từ năm 2022, cho thấy áp lực lạm phát có thể gia tăng, mở đầu cho một chu kỳ tăng mới.

Bơm Thanh Khoản

Sau giai đoạn hút thanh khoản khỏi hệ thống ngân hàng thông qua phát hành tín phiếu với khối lượng lớn từ tháng 9.2023, gần đây, Ngân hàng Nhà nước giảm dần lượng phát hành tín phiếu. Bên cạnh đó, nhà điều hành cũng tăng cường bơm thanh khoản qua kênh thị trường mở (OMO). Từ tháng 1.2025, Việt Nam đang thực hiện bơm ròng thanh khoản.

“Bộ Ba Bất Khả Thi” Và Cái Giá Để Tăng Trưởng

Trong 10 năm qua, tỉ giá USD/VND của Việt Nam có xu hướng tăng dần qua các năm, một xu hướng phổ biến ở nhiều nền kinh tế đang phát triển trong khi lãi suất cho vay được giữ tương đối ổn định. CPI, tuy không còn biến động mạnh, nhưng xu hướng tăng nhẹ trong giai đoạn 2022–2024 báo hiệu áp lực lạm phát có thể quay trở lại và bắt đầu một chu kỳ tăng mới.

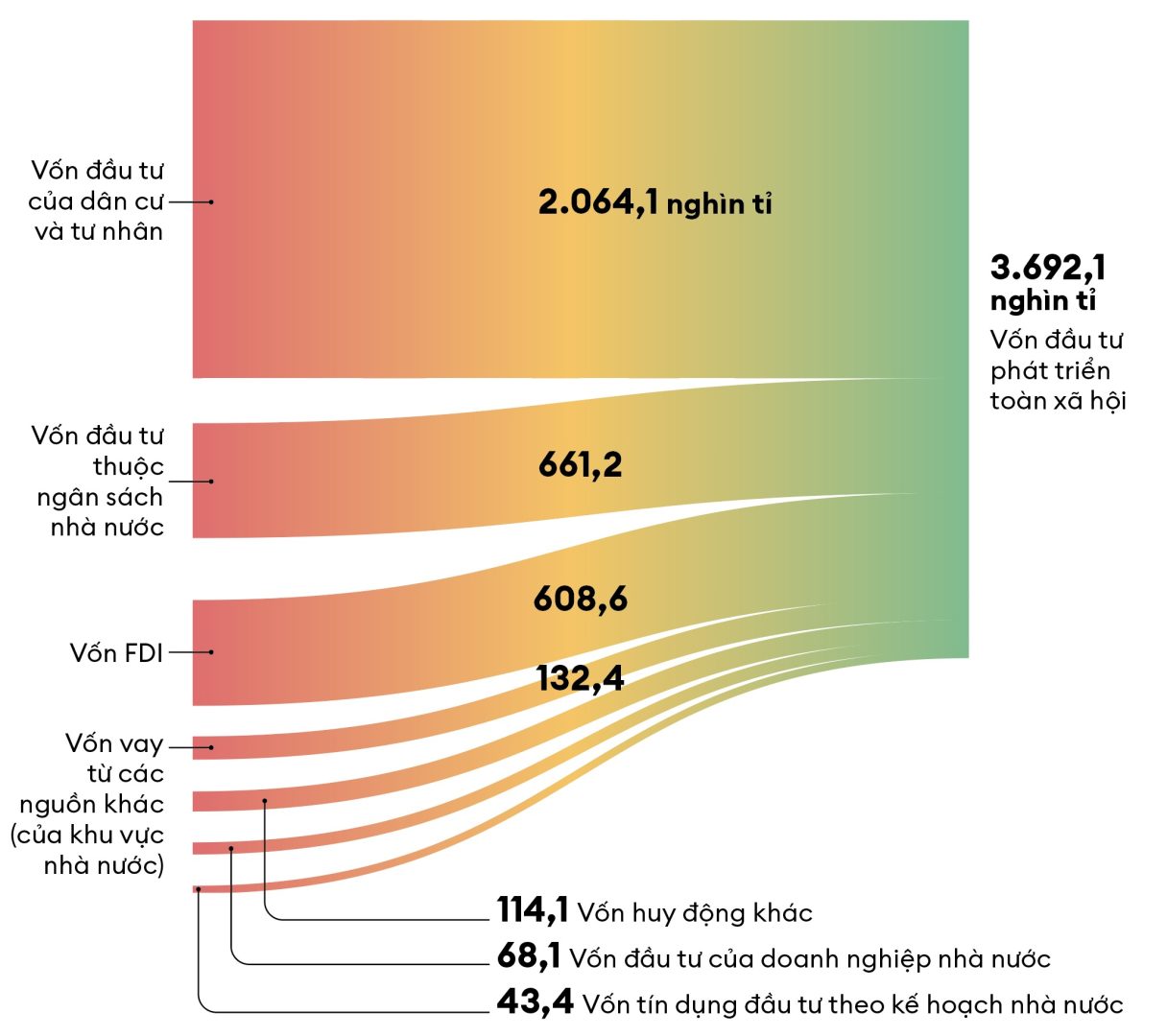

Sự thống trị của vốn dân cư và tư nhân

Vốn đầu tư của dân cư và tư nhân đạt hơn 2 triệu tỉ đồng, là nguồn vốn quan trọng nhất trong đầu tư phát triển kinh tế xã hội của quốc gia.

Tổ chức dữ liệu: MINH THIÊN & TRỌNG NAM — Đồ họa: QUỐC LUẬT

Nguồn: WICHART, ADB & WORLD BANK, MBS, Sở Giao dịch chứng khoán TP.HCM, Asian Bonds, Vietstock

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/kich-hoat-dong-von)

Xem thêm

3 năm trước

Giải mã nhà phát triển dự án bất động sản

10 tháng trước

Chứng khoán Mỹ tăng sau thông tin đàm phán với Trung Quốc

3 năm trước

10 sự kiện kinh doanh nổi bật năm 2022

1 năm trước