Cú hích từ Washington: tái cơ cấu mô hình tăng trưởng

Việc Mỹ áp thuế 20% từ 1.8.2025 là cú hích buộc Việt Nam tái định hình mô hình tăng trưởng, cần bước qua vai trò nhà thầu phụ, chuyển từ gia công sang làm chủ chuỗi giá trị, công nghệ và trở thành người thiết kế cuộc chơi.

Từ chiến thắng thương mại thành cú sốc thuế quan

Năm 2024, Việt Nam xuất khẩu 120 tỷ USD hàng hóa sang Mỹ nhưng chỉ nhập khẩu 13,1 tỷ USD. Thặng dư lên đến 106,9 tỷ USD, cao thứ ba thế giới sau Trung Quốc và Mexico. Đó từng là một thành tích đáng tự hào.

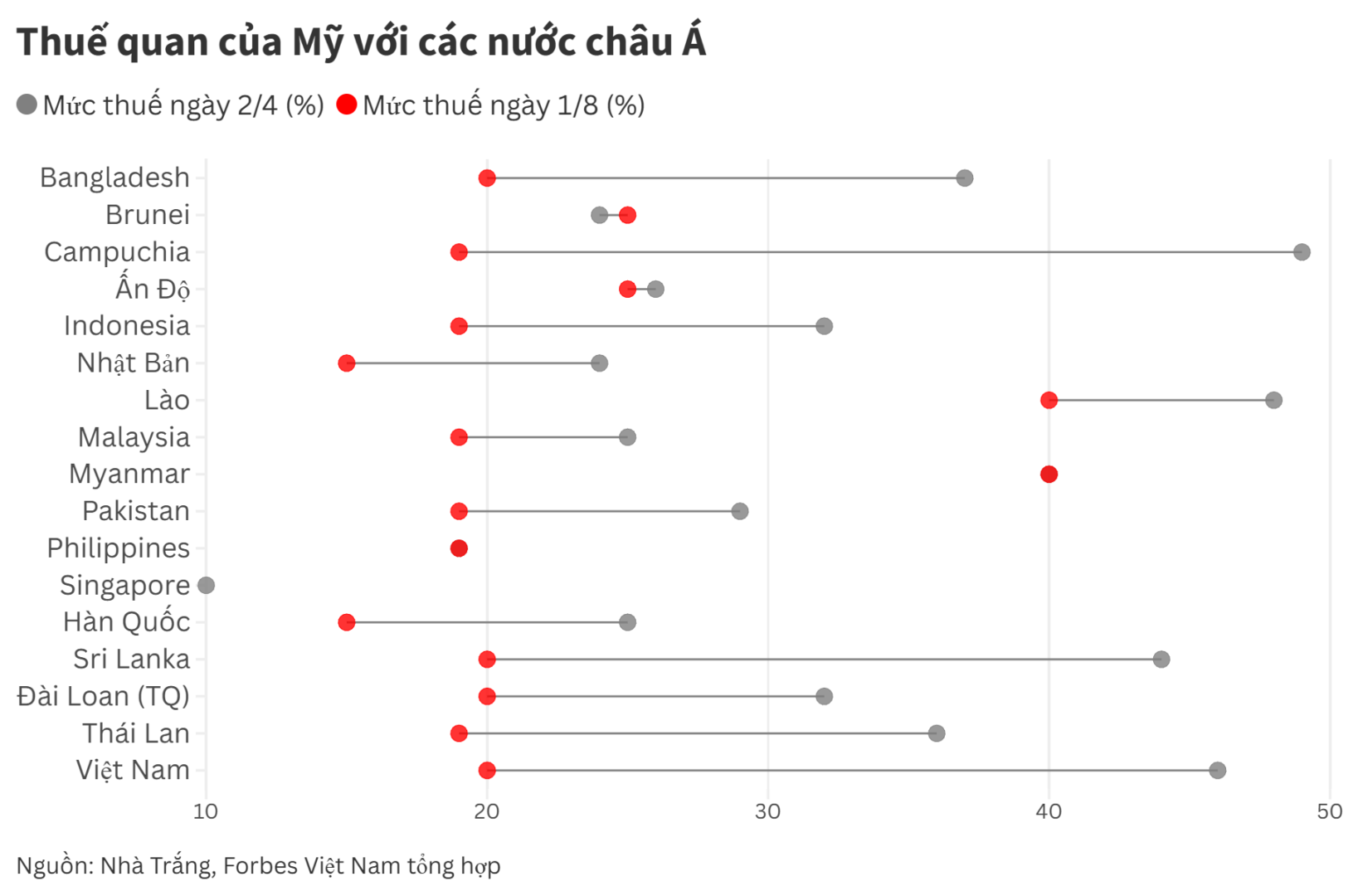

Nhưng trong mắt Washington, đó là một quan hệ “mất cân đối nguy hiểm”, lý do chính khiến chính quyền Tổng thống Trump tái nhiệm quyết định áp thuế đối ứng toàn diện với gần 100 đối tác thương mại, trong đó Việt Nam chịu mức 20% từ ngày 7.8.2025.

Sắc lệnh thuế mới quy định hàng hóa trung chuyển có hàm lượng giá trị gia tăng thấp tại Việt Nam, thực chất sản xuất chủ yếu ở nước thứ ba, sẽ chịu thuế tới 40%.

Mức thuế này thấp hơn mức 46% được công bố trước đó, nhờ nỗ lực đàm phán cấp cao của Việt Nam, nhưng vẫn gây ra làn sóng lo ngại trên diện rộng trong cộng đồng doanh nghiệp.

Không chỉ dệt may, gỗ, thủy sản – những ngành vốn nhạy cảm với giá cả và biên lợi nhuận thấp, mà cả các lĩnh vực có giá trị xuất khẩu lớn như điện tử, thiết bị, nhựa… đều chịu áp lực điều chỉnh kế hoạch kinh doanh, định vị lại thị trường, và tái cấu trúc chuỗi cung ứng.

Tuy nhiên, điều khiến các nhà phân tích lưu tâm hơn cả không phải là thuế suất bao nhiêu phần trăm, mà là cách Mỹ áp dụng nguyên tắc: “thâm hụt tới đâu, thuế tới đó”. Với tỷ lệ nhập siêu 90%, Việt Nam bị cho là đang “đánh thuế ngầm” hàng hóa Mỹ ở mức tương đương.

Quan điểm trên có thể tranh luận, nhưng cách tính này cho thấy một điều: thời kỳ ưu đãi không điều kiện trong thương mại toàn cầu đang dần khép lại. Và nếu Việt Nam không nhanh chóng thích ứng, “cú huých” từ Mỹ có thể chỉ là khởi đầu cho nhiều cú sốc khác trong tương lai.

FDI – Mặt trời hai mặt

Rõ ràng, cú sốc thuế quan này là lời cảnh tỉnh về mặt trái của mô hình tăng trưởng dựa nhiều vào xuất khẩu thâm dụng đầu vào ngoại, đồng thời phơi bày điểm yếu trong chuỗi giá trị của Việt Nam.

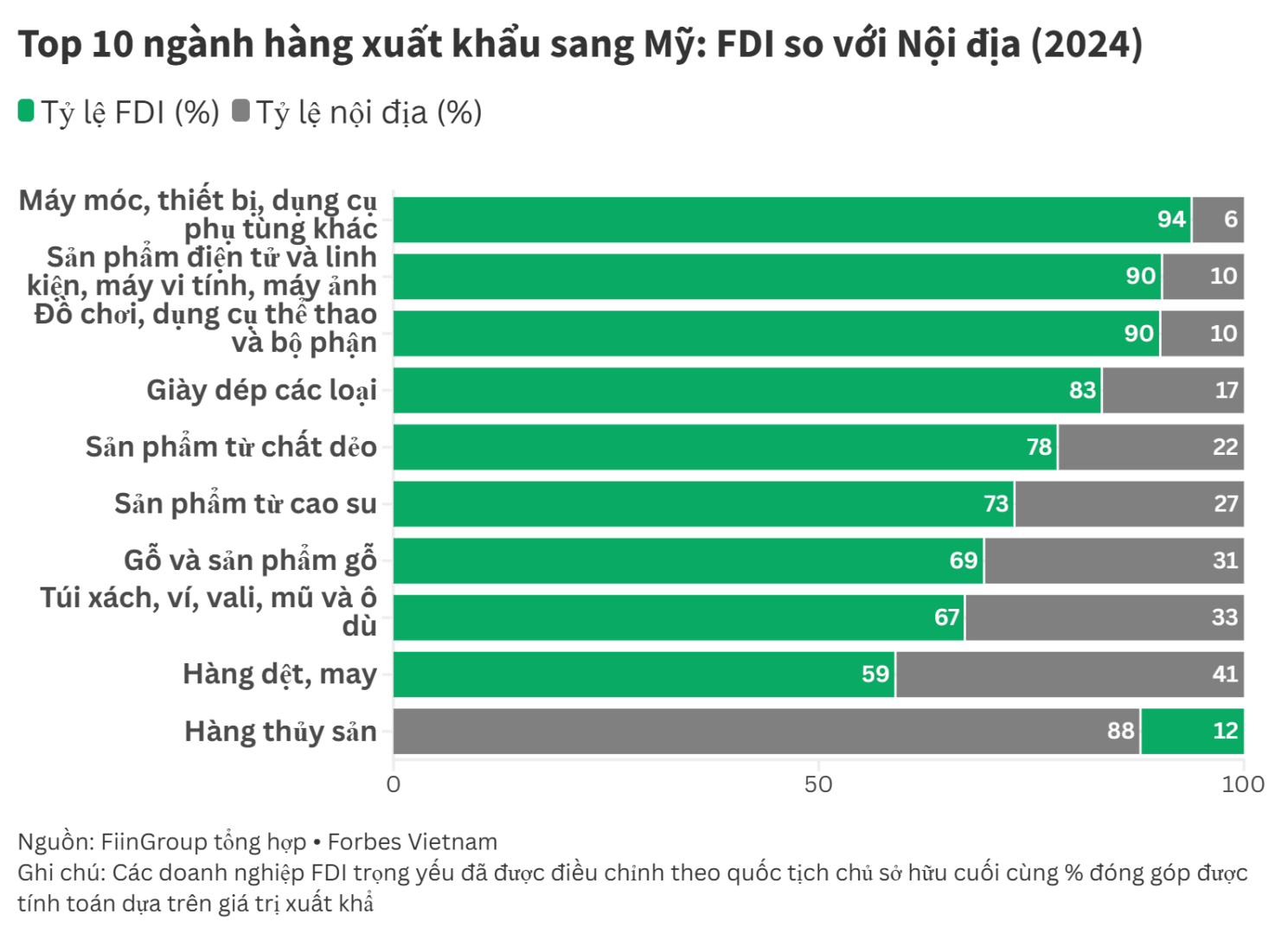

Theo báo cáo của FiinGroup, tính đến hết năm 2024 chỉ 21,6% giá trị xuất khẩu của Việt Nam sang Mỹ đến từ doanh nghiệp trong nước. Gần 78,4% còn lại thuộc về khối FDI, chủ yếu từ Trung Quốc, Hàn Quốc, Đài Loan (TQ). Trong các ngành như điện tử, giày dép, nhựa, doanh nghiệp nội địa gần như vắng bóng.

Sự áp đảo này phản ánh một thực tế kép. Một mặt, FDI đã và đang đóng vai trò then chốt trong công nghiệp hóa, tạo việc làm, mang lại nguồn thu xuất khẩu và duy trì tốc độ tăng trưởng GDP. Mặt khác, nó cũng bộc lộ mặt trái: giá trị gia tăng thấp, lệ thuộc nguyên liệu nhập khẩu, và chuyển giá lợi nhuận về chính quốc.

Không phải ngẫu nhiên mà nhiều doanh nghiệp FDI sử dụng Việt Nam như một “công xưởng trung chuyển”. Họ nhập khẩu linh kiện từ công ty mẹ, lắp ráp tại Việt Nam, gắn nhãn “Made in Vietnam” rồi xuất sang Mỹ. Khi Mỹ điều tra xuất xứ và đánh thuế hàng “đội lốt”, Việt Nam – dù không chủ ý – vẫn bị tổn thương nặng. Đây chính là hệ quả của việc tăng trưởng theo chiều rộng, thiếu nội lực công nghiệp hỗ trợ, và không kiểm soát chặt chẽ tỷ lệ nội địa hóa.

Ba lỗ hổng chiến lược

- Mỏng nội lực công nghiệp: Tỷ lệ nội địa hóa trong nhiều ngành vẫn rất thấp. Ngành điện tử, dù là lĩnh vực xuất khẩu lớn nhất, nhưng 90% giá trị linh kiện vẫn phụ thuộc nhập khẩu, phần lớn từ Trung Quốc. Điều này khiến hàng Việt khó đáp ứng tiêu chí xuất xứ khắt khe từ các FTA hoặc đối tác khó tính như Mỹ, châu Âu.

- Doanh nghiệp trong nước bị lép vế: Không chỉ thiếu năng lực cạnh tranh, doanh nghiệp nội địa còn thiếu cơ hội chen chân vào chuỗi giá trị toàn cầu. Các doanh nghiệp FDI ít liên kết với doanh nghiệp Việt, chuyển giao công nghệ còn hời hợt. Cơ chế chính sách lại thiên về ưu đãi FDI hơn hỗ trợ khối nội. Mặt bằng, vốn, hạ tầng. Mọi lợi thế đều nghiêng về “người ngoài”.

- Mô hình tăng trưởng với hai trụ cột: Xuất khẩu và FDI gần như là hai trụ cột chính. Khi Mỹ, đối tác xuất khẩu số một, “siết van”, cả hai trụ đều lung lay. Dòng vốn FDI có xu hướng dịch chuyển sang các nước có chính sách ổn định hơn, hoặc phân tán chuỗi cung ứng để tránh rủi ro tập trung. Một khảo sát gần đây của PwC cho thấy 44% doanh nghiệp đang tìm cách phân tán sản xuất, 34% đàm phán lại hợp đồng để tìm nguồn cung thay thế.

Cơ hội trong thách thức

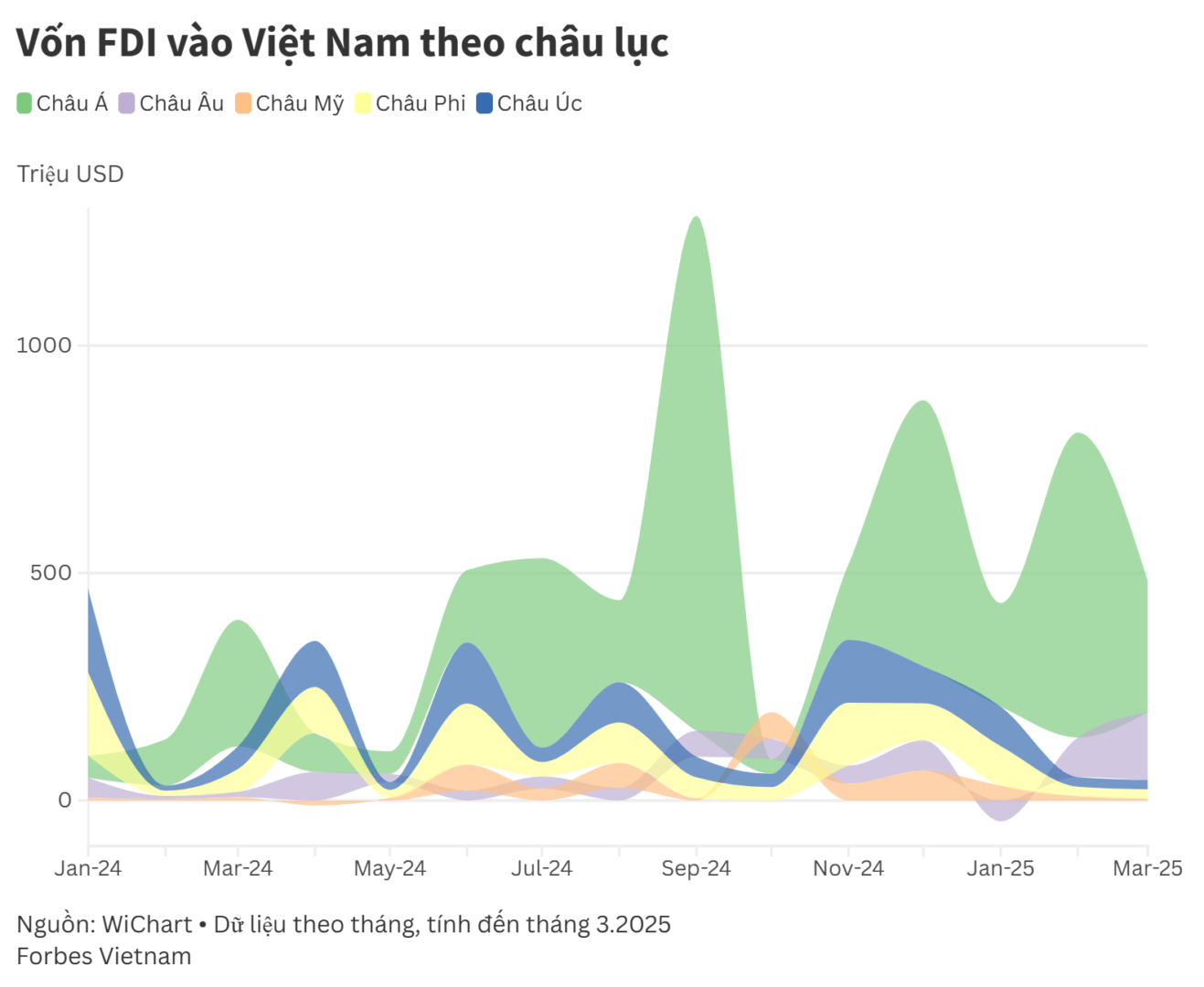

Dù vậy, giữa “cơn bão thuế”, vẫn có những dấu hiệu tích cực. Nửa đầu năm 2025, Việt Nam thu hút hơn 21,5 tỷ USD vốn FDI đăng ký mới – mức cao nhất 15 năm qua. Dòng vốn đang dịch chuyển vào các lĩnh vực giá trị cao như điện tử, bán dẫn, xử lý nước, logistics.

Các địa phương như Hà Nội, Bắc Ninh, Hải Phòng ghi nhận lượng FDI tăng mạnh nhờ các dự án R&D, sản xuất xanh, sản phẩm công nghệ cao.

Một số tập đoàn lớn của Việt Nam như Vingroup, Viettel, FPT đang có tham vọng bước vào chuỗi giá trị toàn cầu, với sản phẩm “make in Vietnam”.

Những tín hiệu đó cho thấy: Việt Nam hoàn toàn có cơ hội điều chỉnh mô hình phát triển nếu biết tận dụng cú hích từ bên ngoài để thúc đẩy cải cách bên trong.

Bốn khuyến nghị chính sách

Tái định vị chiến lược FDI

Việt Nam cần chuyển từ “thu hút FDI bằng mọi giá” sang chọn lọc FDI chất lượng cao, đồng thời, chuyển từ “trải thảm đỏ” sang “sàng lọc xanh”. Chỉ ưu đãi các dự án FDI có hàm lượng công nghệ cao, cam kết chuyển giao công nghệ, đào tạo nhân lực, cam kết nội địa hóa và liên kết với doanh nghiệp Việt nên được khuyến khích tối đa. Cơ chế phân cấp thẩm định dự án nên gắn với đánh giá tác động công nghệ, môi trường và liên kết nội địa.

Phát triển doanh nghiệp Việt làm đối trọng

Cần đầu tư mạnh vào công nghiệp hỗ trợ, cung cấp tín dụng ưu đãi, chuyển đổi số, nâng cao quản trị, xúc tiến thương mại và đào tạo nhân lực chất lượng cao. Chỉ khi có đối tác nội địa mạnh, các tập đoàn FDI mới buộc phải liên kết thực chất thay vì hoạt động biệt lập.

- Bài học từ chính Trung Quốc rất đáng chú ý: nước này từng yêu cầu doanh nghiệp ngoại liên doanh với công ty nội địa, qua đó học hỏi công nghệ và phát triển nội lực. Nhờ chiến lược đó, tỷ trọng xuất khẩu của khối FDI tại Trung Quốc giảm từ 58% năm 2005 xuống còn 41% năm 2019. Nhiều tập đoàn nội địa như Huawei, Xiaomi, BYD… vươn lên chiếm lĩnh thị phần.

- Việt Nam có thể nghiên cứu áp dụng những chính sách tương tự một cách phù hợp (ví dụ: cơ chế ưu đãi cho liên doanh, hỗ trợ R&D cho dự án hợp tác giữa FDI và doanh nghiệp Việt). Mục tiêu cuối cùng là hình thành một hệ sinh thái công nghiệp trong nước đủ mạnh, bổ trợ cho khu vực FDI và giảm lệ thuộc vào nguồn nhập khẩu đầu vào

Đa dạng hóa thị trường và chuỗi cung ứng

Để tránh đặt “tất cả trứng vào một giỏ”, Việt Nam cần chiến lược đa dạng hóa thị trường xuất khẩu lẫn nguồn cung nguyên liệu. Thị trường Mỹ quan trọng nhưng cũng tiềm ẩn rủi ro cao, do đó, các doanh nghiệp xuất khẩu nên chủ động mở rộng sang EU, Đông Á, Trung Đông… tận dụng các FTA mà Việt Nam đã ký kết.

Song song, cần giảm phụ thuộc nguyên liệu từ Trung Quốc bằng cách phát triển công nghiệp hỗ trợ trong nước và tìm kiếm thêm nhà cung cấp từ các nước khác. Khi chuỗi cung ứng đa dạng và tự chủ hơn, Việt Nam sẽ ít bị tổn thương nếu một mắt xích bên ngoài gặp trục trặc.

Tăng cường đàm phán và hoàn thiện thể chế pháp lý

Chính phủ cần nhanh chóng hoàn tất thỏa thuận thương mại song phương với Mỹ để “chốt” mức thuế ổn định, tránh kéo dài bất định. Đồng thời, tiếp tục làm việc với Hoa Kỳ để được công nhận quy chế kinh tế thị trường, cũng như gỡ bỏ các hạn chế trong xuất khẩu công nghệ cao từ Mỹ sang Việt Nam. Đây là những nội dung Việt Nam đã đề nghị trong cuộc đàm phán vừa qua. Mặt khác, Việt Nam phải nghiêm túc thực thi các cam kết về chống gian lận xuất xứ, minh bạch hải quan.

Kết luận: Cần thiết kế lại cuộc chơi

Việt Nam từng thành công khi đón làn sóng FDI và tận dụng thương chiến Mỹ-Trung. Nhưng thành công hôm qua có thể là rủi ro hôm nay nếu không kịp tái cấu trúc. Trong một thế giới ngày càng bất định, không quốc gia nào có thể phát triển bền vững nếu chỉ làm “thợ” trong chuỗi cung ứng toàn cầu.

Chúng ta cần bước qua vai trò nhà thầu phụ để trở thành người thiết kế cuộc chơi, làm chủ công nghệ, thương hiệu và chuỗi giá trị. Cú sốc thuế 20% này, xét cho cùng, có thể là “cú hích” để Việt Nam tái cơ cấu mô hình tăng trưởng theo hướng tự cường hơn.

Đinh Hồng Kỳ

Chủ tịch Công ty Secoin, Chủ tịch Hiệp hội Xây dựng và Vật liệu xây dựng TP.HCM (SACA), Chủ tịch Hội doanh nghiệp Xanh TP.HCM (HGBA), Phó Chủ tịch Hiệp hội Doanh nghiệp TP.HCM (HUBA)

Theo forbes.baovanhoa.vn (https://forbes.baovanhoa.vn/cu-hich-tu-washington-tai-co-cau-mo-hinh-tang-truong)

Xem thêm

7 tháng trước

Philippines nới lỏng lãi suất để thúc đẩy tăng trưởng

2 tháng trước

Hyundai Motor sẽ sử dụng robot AI trong nhà máy tại Mỹ

1 năm trước

Người Mỹ bi quan hơn về triển vọng nền kinh tế

9 tháng trước

Quý 2.2025, kinh tế Trung Quốc tăng trưởng tích cực

6 tháng trước

Hoa Kỳ sẽ tăng thuế nhập khẩu với xe tải lớn từ tháng 11